理解AI泡沫與市場趨勢

AI泡沫現象及其對希望把握市場趨勢的交易者所帶來的影響。

作者 Manaf Zaitoun · 編輯策略與金融科技內容專家

16 January 2026 · 8 分鐘閱讀

AI + “bubble”已經成為內容生產機器。每天都有新一波影片與文章提出同樣兩個問題:由AI推動的漲勢是不是泡沫?如果是,何時會破裂?第一個問題通常只能得到一個謹慎的「也許」;第二個問題幾乎總是猜測。

對於見證過2008年全球金融危機與90年代末網路泡沫的人來說,這絕不是可以輕描淡寫談論的玩笑或輕鬆話題。雖然我們大多數人現在已對COVID-19產生免疫,但全球經濟並沒有。疫情造成的干擾至今仍在帶來一些後續震盪,表現為各國試圖徹底改變經濟模式,以減輕對全球供應鏈的過度依賴,而全球供應鏈正是當前AI擴張的引擎之一;其中,美國、荷蘭、台灣及其他國家都參與了這個產業硬體骨幹——晶片——的製造。

為什麼每個人都在談論泡沫

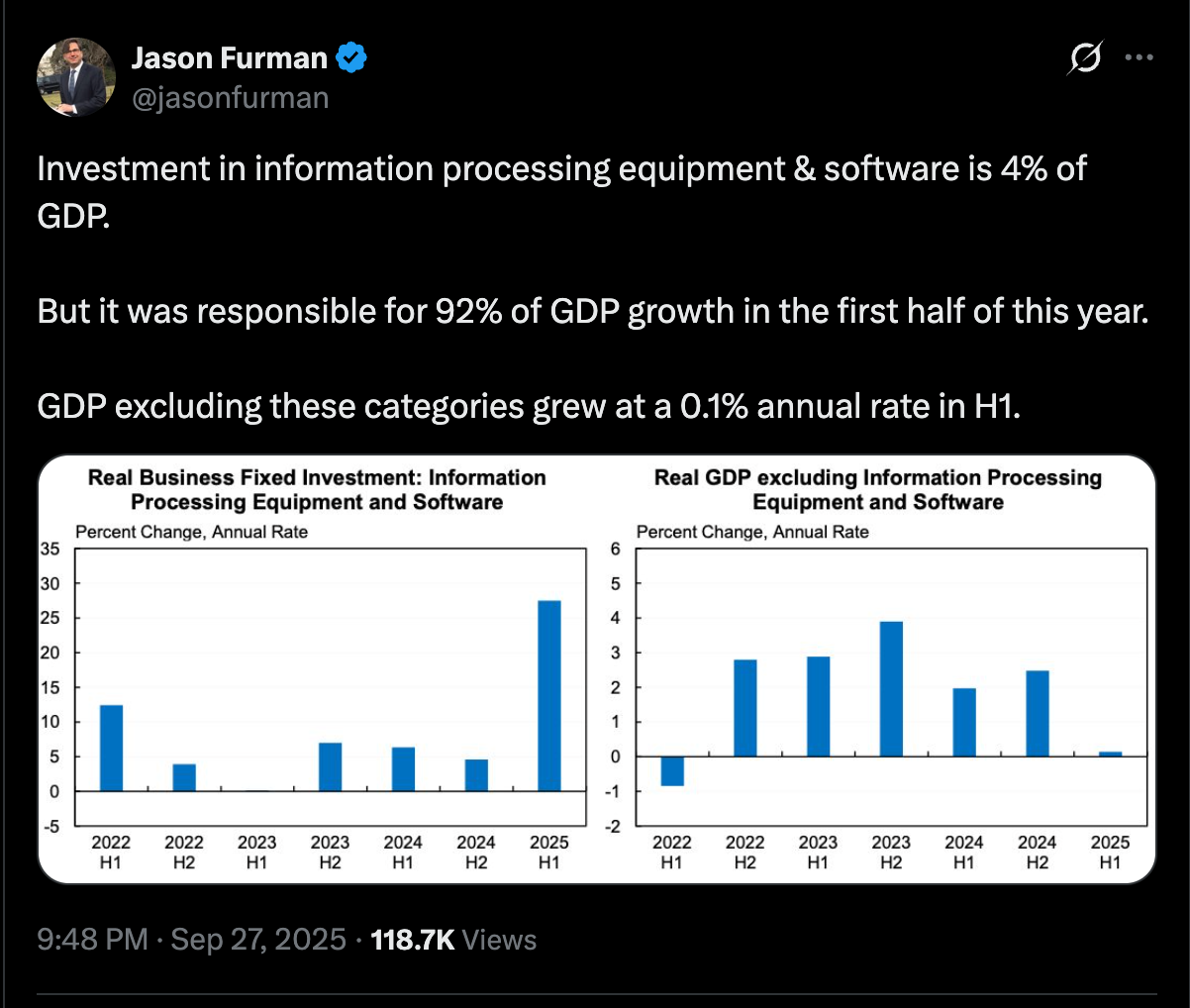

很難反駁它不是泡沫。無論是大型科技公司還是推高其股票的投資者,對AI的投資都很難放進一個在數學上合理的框架中。去年較早時候,美國經濟學家 Jason Furman 報告指出,2025年上半年GDP成長的92%來自資訊處理設備與軟體的投資(也就是資料中心與AI企業),而若排除這些類別,上半年GDP的年增率僅為0.1%。

在2026年初,國際清算銀行(BIS)對AI支出的語氣則更為謹慎。在第120號公報中,其指出AI/資料中心建設規模如今已大到足以影響更廣泛的經濟,而且其資金來源越來越依賴債務——包括快速成長的私人信貸。BIS估計,截至2025年年中,在美國,資料中心及相關IT製造設施(建設與設備)約占GDP的1%,而更廣義的IT相關投資約占GDP的5%,高於網路泡沫高峰期。其也指出,部分企業的資本支出增速已超越其現金產生能力,因而提高了對外部融資的依賴。

BIS也指出一個潛在的定價錯配:股票市場似乎假設AI未來將帶來非常強勁的盈餘,但債券市場(包括私人信貸)對AI風險承擔的收費並沒有明顯更高的spreads。這可能意味著貸方低估了風險,或股票投資者高估了未來現金流。BIS估計,私人信貸對AI相關產業的曝險超過2,000億美元(約占該市場的8%),並預估到2030年可能達到3,000億至6,000億美元;若專案表現不如預期或需求落空,風險將進一步升高。

從另一個、而且最為關鍵的角度來看,S&P Global 分析去年5月公布的一項結果顯示,42%的公司表示他們已放棄大多數AI計畫,較前一年的17%大幅上升;該結果基於北美與歐洲1,000多名受訪者的調查。

在S&P Global這幅黯淡圖景出現兩個月後,Gartner 又提出另一項預測:到2025年底,至少30%的生成式AI專案會在概念驗證後被放棄,原因包括資料品質不佳、風險控管不足、成本攀升或商業價值不明確。這項預測是在另一項 Gartner 預測之後幾天提出的;路透社引用其內容指出,到2027年,超過40%的agentic AI專案將被取消。

若要更全面地看待此事,AI投資熱潮建立在一個假設之上:這項新技術將成為超級成長引擎,而在這個產業中取得領先地位的人將收穫可觀利益。然而,這一筆巨大的收益取決於兩個關鍵因素:第一,未來的經濟成長要足以證明目前的投資合理;第二,尤其是來自企業的AI產品爆發性需求。上述情況顯示,前者停滯,後者則正在逆轉。所以,是的,可以合理地說,這很可能就是泡沫。

如何判定泡沫?

從Nasdaq Composite的表現來看,我們可以將網路泡沫在2000年初破裂的時間點具體化:其價格在2月至5月間自約4,700美元高點大幅下跌至約3,400美元,之後在8月短暫反彈至4,200美元,接著持續下滑,到2002年9月跌至1,170美元的谷底,並直到2014年8月才重回2000年的高點。

為了方便討論,假設有兩位經濟學家:一位在1999年1月揭露網路泡沫,當時Nasdaq Composite約為2,500點;另一位則在1999年12月指出該泡沫,當時Nasdaq Composite約為4,070點。

另一方面,有兩位投資者聽從了這些警告並採取相應行動。第一位聽從了1月的警告,在市場見頂前錯失了超過80%的潛在獲利,而要脫離虧損區則需要超過2年的時間。

另一位投資者則根據12月的警告採取行動,避免了6個月內近17%的損失、1年內40%的損失,以及到2002年9月超過70%的損失。

太早宣稱泡沫,並不算真正看準泡沫。那只是對自然市場週期的重申;市場週期包含四個階段:累積、上漲、分配與下跌。無法判斷泡沫何時破裂,只不過是在診斷我們目前所處的市場週期階段,而無法判定其何時結束。簡而言之,這是無法付諸行動的資訊。

沒有人會否認,對AI的樂觀情緒終將在未來某個時間降溫,而當前AI競賽中的許多參與者,幾年內就會幾乎被遺忘(問問加密貨幣社群對FTX與Terra的看法就知道了)。然而,就像引發網路泡沫的網際網路發明一樣,其長期效益很可能終將實現。雖然網路泡沫破裂在短短幾個月內抹去了整家公司,但也有其他公司脫穎而出成為贏家,其中一些已成為我們日常生活的一部分,並代表經濟的骨幹,例如Google、Apple和Microsoft。

交易的是週期,而不是故事 交易策略

無論最後是AI泡沫、小泡沫,還是更長期上升趨勢中的過熱階段,實務上的重點其實不會有太大改變。市場並不真正獎勵確定性——市場獎勵的是準備,並懲罰把強烈敘事誤認為保證結果的人。

對於持有較長時間視野的參與者而言,這通常意味著堅持每個週期都重要的那些看似無聊的紀律:分散配置、合理的部位大小,以及不要讓單一題材——不管多麼令人興奮——成為投資組合的全部。不是因為「AI注定失敗」,也不是因為「今天下午就會崩盤」,而是因為集中度才會把正常波動變成難以恢復的局面。

避險也屬於同一類別。它不是預測,也不必戲劇化——它只是讓您在敘事從狂熱轉向懊悔、又再度反轉時,仍能留在市場中的一種方式。當估值被巨大預期推向前方時,韌性比「判斷正確」更重要,而為震盪時期預先擬定計畫,則能避免您在最糟糕的時刻匆忙做出決定。

對交易者而言,重點則不同。泡沫固然喧囂,但價格行為更喧囂。即使在週期末期的亢奮階段,市場仍會以短線、可交易的波段移動——輪動、回調、擠壓、動能爆發、均值回歸——而這種節奏不會因為所有人都在網路上爭論高點是否「已到」或整個故事是否是騙局而停止。

因此,風險不只是做錯交易;風險也包括讓對大故事的恐懼,將您麻痺到錯過每週都會出現的小機會。您不需要「相信」或「不相信」AI,才能參與眼前的行情。您只需要清晰的框架、明確的風險,以及把每個設置都視為機率而非預言的紀律——當市場不再驗證您的論點時,也要迅速退場。

這就是為什麼泡沫討論雖然有助於理解背景,卻不是一個很好的交易訊號。很多人聽到「泡沫」就把它解讀成「什麼都別做」,而另一些人則把它當成全面做空的訊號。這兩種做法都可能代價高昂,因為時機就是整場遊戲的核心——而時機正是沒有人能完美掌握的部分,即使他們手上有上千張圖表,而且講話非常自信。

歸根究柢,這究竟是泡沫,還是單純的過熱階段,重要性不如在過程中如何應對不確定性。較能站得住腳的做法,是讓風險保持在可控範圍內,避免對任何單一題材過度投入,並以可重複執行的流程為依據,而不是被網路上最吵雜的意見牽著走。如果行情持續延伸,您不必追高;如果行情降溫,您也不必恐慌。無論如何,目標都是保持清醒並具備適應力,如此您才能回應市場正在做什麼,而不是被新聞標題試圖讓您感受到的情緒所左右。