Strait of Hormuz:經濟影響

探索 Strait of Hormuz 在全球貿易中的角色,及其對大宗商品、能源和供應鏈的潛在影響。了解其中的利害關係。

作者 Manaf Zaitoun · 編輯策略與金融科技內容專家

19 March 2026 · 6 分鐘閱讀

當新的戰爭爆發時,我們通常會關注「大動作」,例如邊界變動或超級大國的崛起 全球市場專家分析。但在 2026 年 3 月,對您的銀行帳戶 大宗商品交易策略、您的餐桌,甚至您口袋裡的手機最大的威脅,並不是邊界爭端;而是一條 33 公里寬的水域。

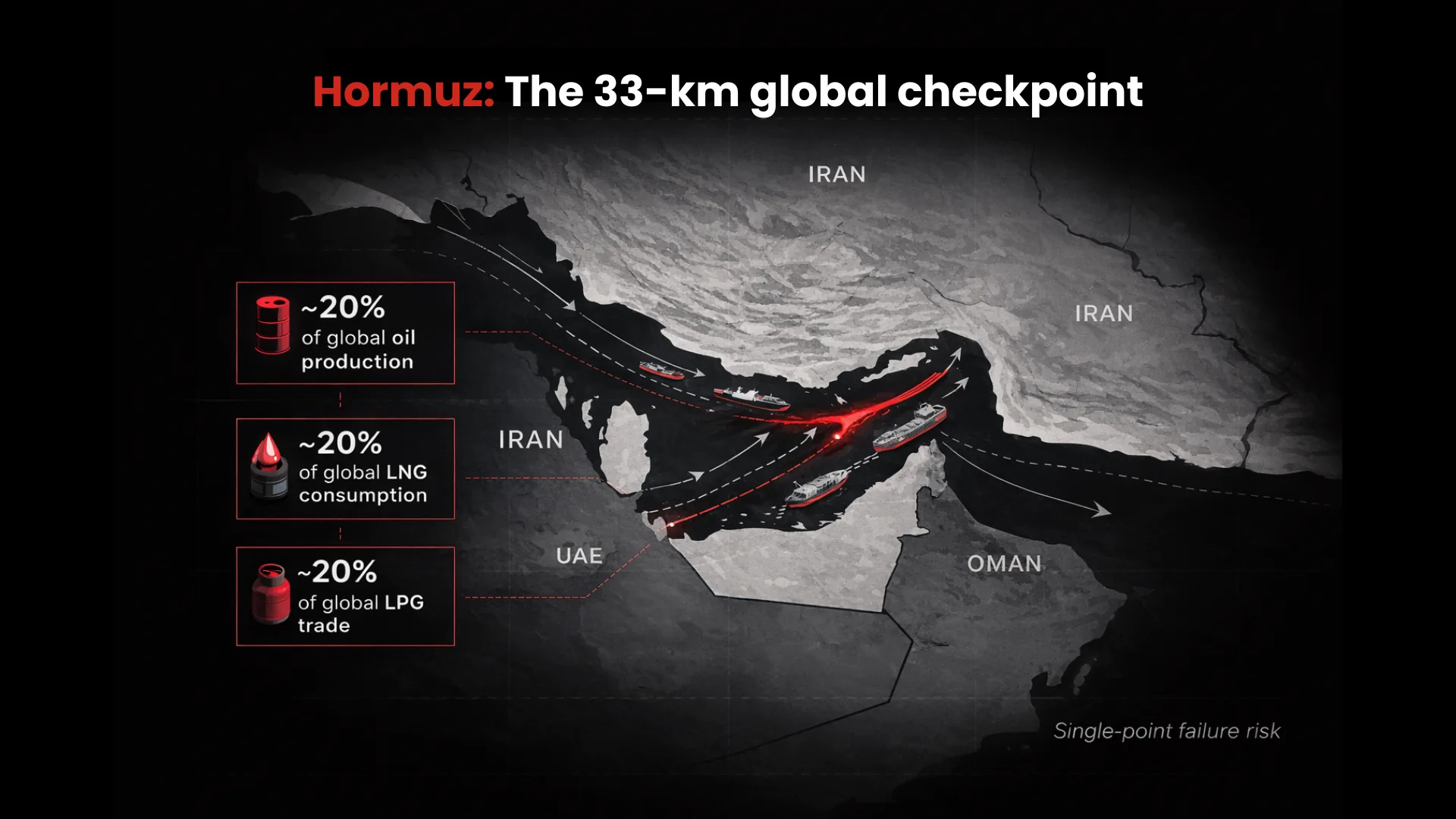

Strait of Hormuz 通常被草率地歸類為「能源咽喉」。雖然它確實位於全球碳氫化合物貿易的中心,但僅透過石油和天然氣的視角來看待它是危險的過度簡化。它是每天數百萬噸使現代生活成為可能的物資通過的主要通道。當它被封鎖時,這種中斷不僅會使能源市場放緩;更存在導致全球經濟癱瘓的風險。

挾持世界的大宗商品

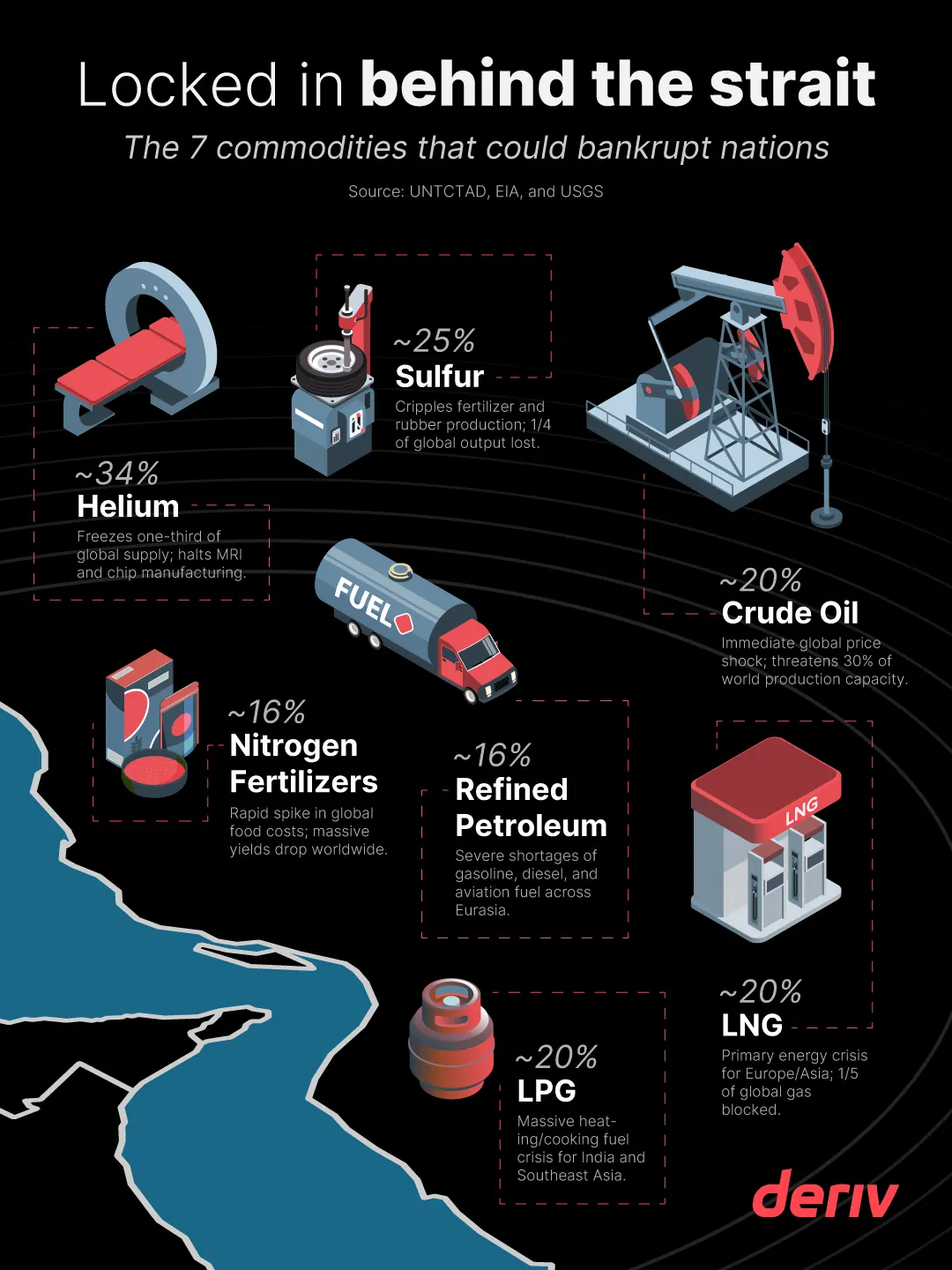

要了解中斷的危險,必須將目光從油輪移開,深入貨艙。流經該海灣的大宗商品是從農業到高科技製造業等多個主要行業的基石。

最關鍵的流動物資是原油,這是全球運輸和工業的命脈。根據 U.S. Energy Information Administration (EIA) 2026 年的數據,全球約五分之一(約 20%)的石油總產量是在這個咽喉點後方生產的。這些石油不僅對於汽車運行和發電至關重要,也是其他原材料所必需的,影響從物流和汽車到一般製造業的各個行業。

然而,風險遠遠超出了原油。正如 U.S. Geological Survey (USGS) 所報導,氦氣呈現出一種更為「隱形」的危險;作為天然氣開採中不可合成的副產品,Qatar 作為世界第二大生產國的地位意味著,一旦發生封鎖,全球供應將減少三分之一(約 34%)。這將嚴重影響醫療部門(MRI 冷卻)、半導體製造和航空航天工業。此外,根據 Argus Media 2026 年的行業數據,該海灣佔全球硫磺(石油和天然氣脫硫的副產品)產量約四分之一(約 25%)。沒有它,世界就無法生產硫酸,這是化學工業的「主力」,對磷肥生產、橡膠硫化(輪胎)和造紙至關重要。

全球能源轉型實際上加劇了對該地區天然氣的依賴。根據 UNCTAD 在 2026 年 3 月的快速分析,全球約五分之一(約 20%)的液化天然氣 (LNG) 消費量穿過該海峽,主要運往 Europe 和 East Asia,影響發電、重型供暖和工業化學品。此外,來自 International Fertilizer Association (IFA) 的數據顯示,該地區的尿素/氮肥產量佔世界總產量的 16%。天然氣是尿素的主要原料,這意味著如果天然氣停止流動,肥料將停止生產,從而直接威脅全球農業和食品加工業。

最後,海灣地區的角色已經擴展到「未經加工的」原油之外。根據 International Energy Agency (IEA) 和 OSW 基礎設施報告,大型巨型煉油廠現在在當地加工柴油、汽油和航空燃料,貢獻了全球約 16% 的精煉石油產品——這對商業航空、航運和最後一哩配送至關重要。同樣,UNCTAD 2026 年的貿易數據表明,全球約 20% 的液化石油氣 (LPG)——這是開發中經濟體(特別是在 Southeast Asia 和 India)數億人的主要烹飪和供暖燃料——也穿過這個重要的咽喉點,同時也影響著石化工業。

簡而言之,幾乎沒有產品不會受到海峽航運封鎖的影響,全面性的經濟危機與備受關注的能源危機一樣極有可能發生。

連鎖危機

目前 2026 年海灣地區不穩定的時機再糟糕不過了。全球經濟仍受到兩次重大宏觀危機傷痕的影響,這些危機從根本上擾亂了傳統的供應鏈模式。

首先,COVID-19 疫情讓我們認識到「即時生產 (just-in-time)」製造有如紙牌屋。它在物流方面造成了大量的積壓,花了數年時間才清理完畢。其次,Russia-Ukraine 戰爭引發了通膨的結構性轉變,特別是在能源和食品方面。在這些事件發生之前,世界還有「緩衝」。而今天,緩衝已不復存在。

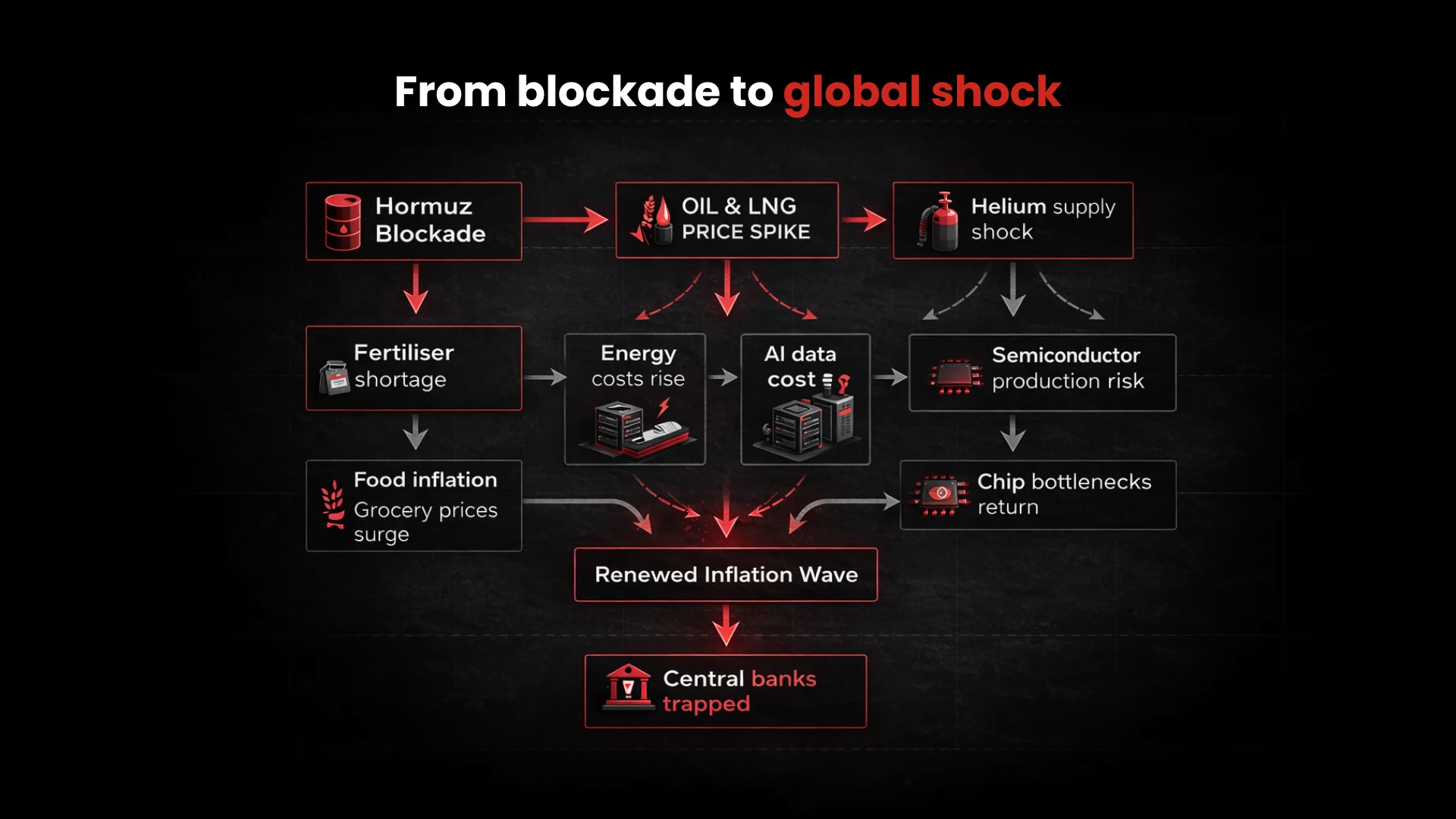

各國央行在過去幾年中一直在應對四十年來最頑固的通膨。現在 Middle East 的中斷不僅會提高價格;還會引發新一波通膨。與之前由需求激增或區域性陸戰制裁驅動的浪潮不同,Hormuz 封鎖是一種供應端的截斷。您無法透過「調整利率」來解決氦氣供應下降 34% 或全球肥料下降 16% 的問題。如果貨物實際上無法透過水路運輸,價格就變得無關緊要,因為供應根本不存在。

另一方面,目前的市場驅動因素也面臨風險。有兩個行業將對這些中斷非常敏感,也就是我們與「未來」相關聯的行業:人工智慧 (AI) 和加密貨幣 (Crypto)。

AI 熱潮由大型數據中心推動,這些數據中心有兩個無法滿足的需求:電力和先進晶片。

AI 訓練極度耗能。隨著 LNG 和石油價格飆升,運行「運算」的成本變得天文數字,這可能導致規模較小的 AI 新創公司破產,並減緩科技巨頭的創新步伐。前面提到的氦氣短缺是對半導體行業的直接威脅。沒有高純度氦氣,晶片微影技術某些階段所需的超冷環境將無法維持。海灣地區的封鎖可能會導致多年的「晶片寒冬」。在 2020 年至 2023 年期間,我們已經見識過半導體短缺讓整個行業癱瘓的速度有多快。

另一方面,加密貨幣市場一直以來都是與全球流動性和能源息息相關的高貝塔係數 (high-beta) 投資。 當能源成本上升時,「算力 (hash rate)」的利潤率就會崩潰。我們可能會看到礦工的大規模整合,導致網路的中心化程度增加。

此外,加密貨幣仍然是一種「風險開啟 (risk-on)」資產。如果發生長期封鎖,資金將逃往黃金或短期國債等「避險資產」,這可能會引發加密貨幣市場中類似 2022 年崩盤的巨大流動性枯竭。如果再加上鷹派的 Fed 政策,加密貨幣寒冬幾乎是肯定的。

跳脫石油報價的框架

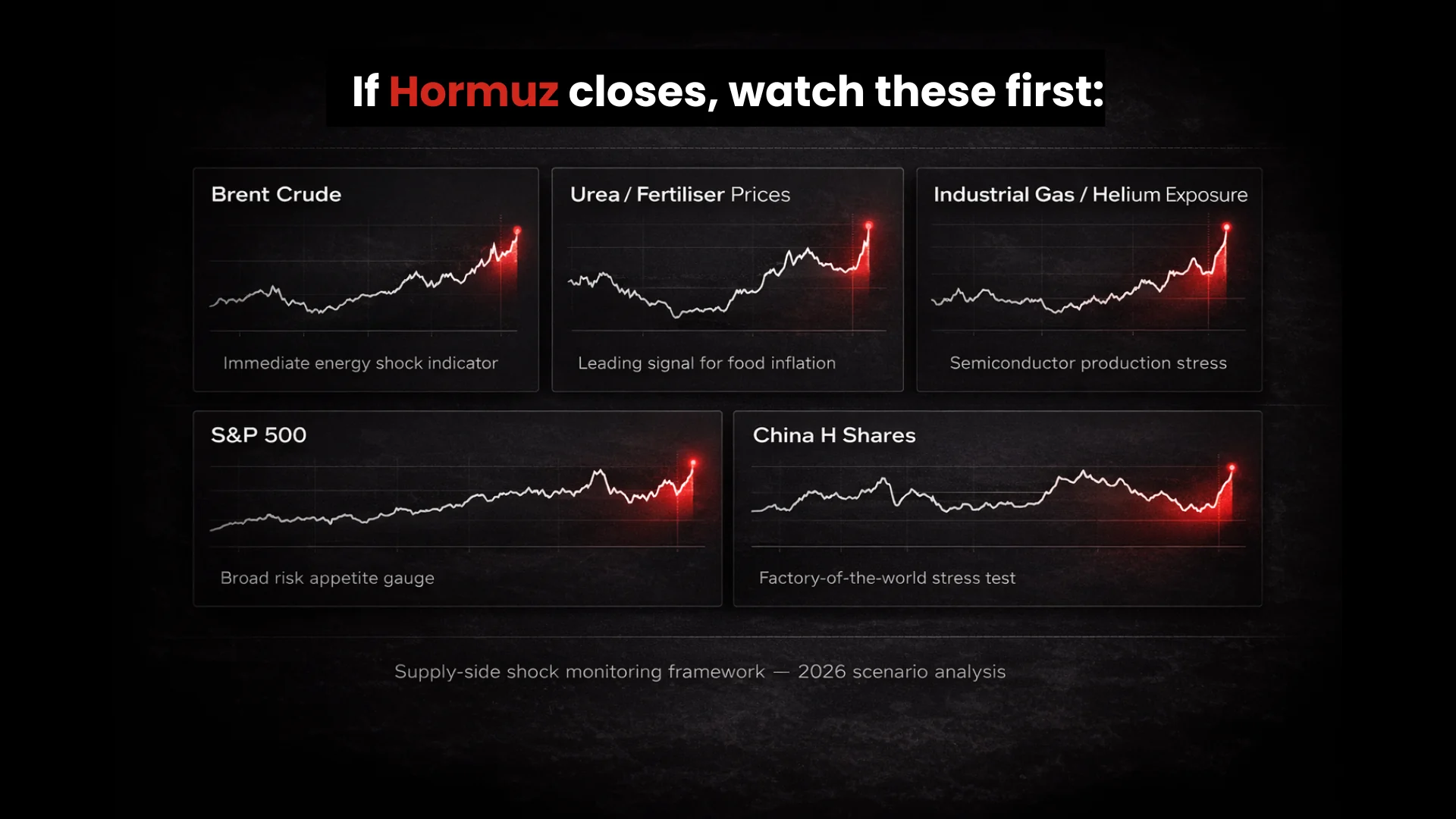

如果您在 2026 年進行交易,僅關注「布蘭特原油 (Brent Crude)」已經不夠了。要在海灣地區的動盪中安然度過,您必須擴大您的視野。

1. 軟性大宗商品與肥料

請關注尿素 (Urea) 和鉀肥 (Potash) 的價格。如果海灣地區關閉,這些價格將在食品價格上漲之前飆升。追蹤肥料板塊可為下一波超市通膨提供領先指標。

2. 氦氣指標

由於氦氣不像石油那樣在標準大宗商品交易所進行交易,因此請透過追蹤 UNG.US 等指數股票型基金 (ETFs) 來掌握工業氣體板塊的價格走勢。主要氣體供應商履行合約的能力將比 NASDAQ-100 更能反映科技板塊的健康狀況。

3. 主要指數

S&P 500 和 Euro Stoxx 50 容易受到影響,但 China 是不可預測的變數。China 是海灣能源的最大進口國和製造品的最大出口國。如果 China 的能源成本一夜之間翻倍,其「世界工廠」的地位將會動搖,進而對 China H Shares 指數和全球零售價格造成巨大拖累。

Strait of Hormuz 不僅僅是一個地理位置;它是一個全球經濟的神經系統。這條 33 公里寬的通道可能會影響我們是否能夠養活人口、為我們的 AI 提供動力以及維持我們的數位經濟。對於精明的觀察者來說,目標是看穿戰爭的頭條新聞,看到那些真正讓世界運轉、卻未受歌頌的大宗商品的無形生命線。

免責聲明:本內容不適用於 EU 居民。