白銀突破100美元:我等待7年學到的事 | Deriv

2018年,我買入實體白銀,深信它應該會漲到100美元。經過七年的耐心等待,供應赤字與需求最終推動了這一切。

作者 Prakash Bhudia · 全球交易策略師與技術市場專家

26 January 2026 · 5 分鐘閱讀

2018年,我買了1公噸的實體白銀。當時,我記得全球年度產量大約是24,000公噸。我還記得自己算著數字,心想:「我只是個無名小卒,卻剛買了一公噸。」如果全球還有23,999個人也決定這麼做,那麼當年的白銀產量就會所剩無幾。這個市場肯定有問題。

我讀遍了所有書籍,看完了Mike Maloney的每一支影片,也做足了研究。我深信白銀應該會在100美元之上交易。早在2018年,我就說過:「白銀看起來會很充裕,直到它突然不再充裕。」

然後我就等啊等。接著是好幾年的失望。價格毫無起色。有人可能會說,這是因為「價格壓制」。我甚至開始懷疑,這次回升會不會發生在我有生之年。

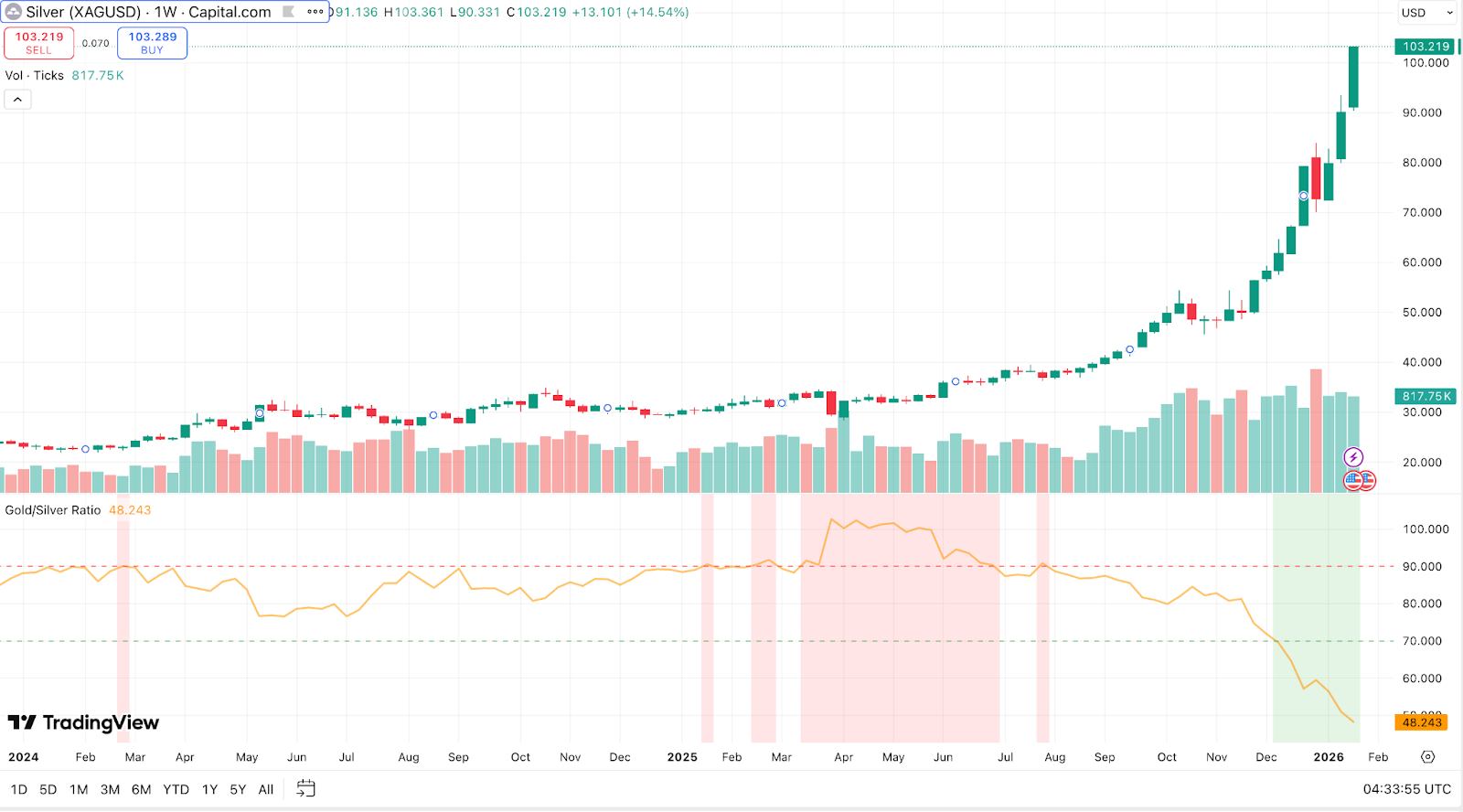

在多年毫無動靜之後,我多年來一直夢想的事,終於在本週發生了。白銀歷史上首次收在100美元之上,1月23日一度觸及102.87美元。這波走勢真的來了,但連我都被其猛烈程度震住了。以下是我對其背後推動因素的看法。

數據

白銀在2025年飆升147%——這是可追溯至1983年以來的最大年度漲幅——並在2026年前幾週再漲40%。先前的歷史高點是2011年的49.51美元。這次走勢讓價格超過了那個高點一倍以上。黃金也上漲至每盎司5,000美元,但白銀的漲幅明顯更強。金銀比收縮至50:1,創下自2011年以來最緊的水平。就在2025年4月,買入1盎司黃金還需要超過100盎司白銀。

若按通膨調整後計算,白銀大約需要漲到150美元,才能與1980年的高點相當。因此,雖然從名目價格來看這是歷史性時刻,但實質價值仍低於當年的高峰。不過,這波走勢的速度才是關鍵。

三股力量匯聚

避險需求

白銀受惠於推升黃金的相同宏觀因素:美元走弱、實質利率下降、通膨疑慮,以及地緣政治風險。但白銀較低的單價——僅為黃金5,000美元的一小部分——讓散戶更容易參與。這大幅放大了市場參與度。

ETF持倉大幅增加。Silver Institute報告顯示,2025年全球ETF白銀持倉增加了1.87億盎司。市場預期美國對白銀進口加徵關稅,刺激大量資金流入美國倉庫,並從倫敦抽走流動性。

散戶需求才是關鍵差異。大量小型投資人買入實體銀幣、銀條與ETF股份,特別是在2025年第四季,推動了漲勢。在中國,Shanghai Gold Exchange上的白銀合約出現創紀錄溢價。該國唯一專注白銀的基金在多次風險警示後停止接受新資金。西方銀幣經銷商也報告了同樣的搶購熱潮。這種情況讓人聯想到2021年的#SilverSqueeze,但因為基本面支持,規模大得多。

Fed在2025年末轉向降息,降低了持有無收益資產的機會成本。在通膨高於目標且政府債務偏高的情況下,投資人尋找可實際持有的價值儲藏工具。白銀的可負擔性讓它成了「窮人的黃金」。

供應赤字

與黃金不同,白銀在工業用途上的價值占比很高。它對電子產品、太陽能、EVs,以及高科技產業都至關重要。工業需求持續攀升,但供應卻跟不上。

太陽能是最大的工業消費領域——儘管製造商已減少每片面板中的白銀用量,2025年全球用量仍超過1億盎司。每輛電動車會用到1至2盎司白銀。一位策略師估計,僅美國與中國的資料中心及科技硬體在2025年就消耗了約3.5億盎司——超過全球年度礦山產量的一半。

問題在於結構性因素。多數白銀是作為鉛、鋅、銅與黃金等其他金屬開採的副產品而生產。只有25%至30%的白銀礦山屬於主要生產者。你不可能為了多提煉白銀就輕易增加銅礦開採。儘管價格飆升,2025年的礦山產量幾乎持平,僅為8.13億盎司。

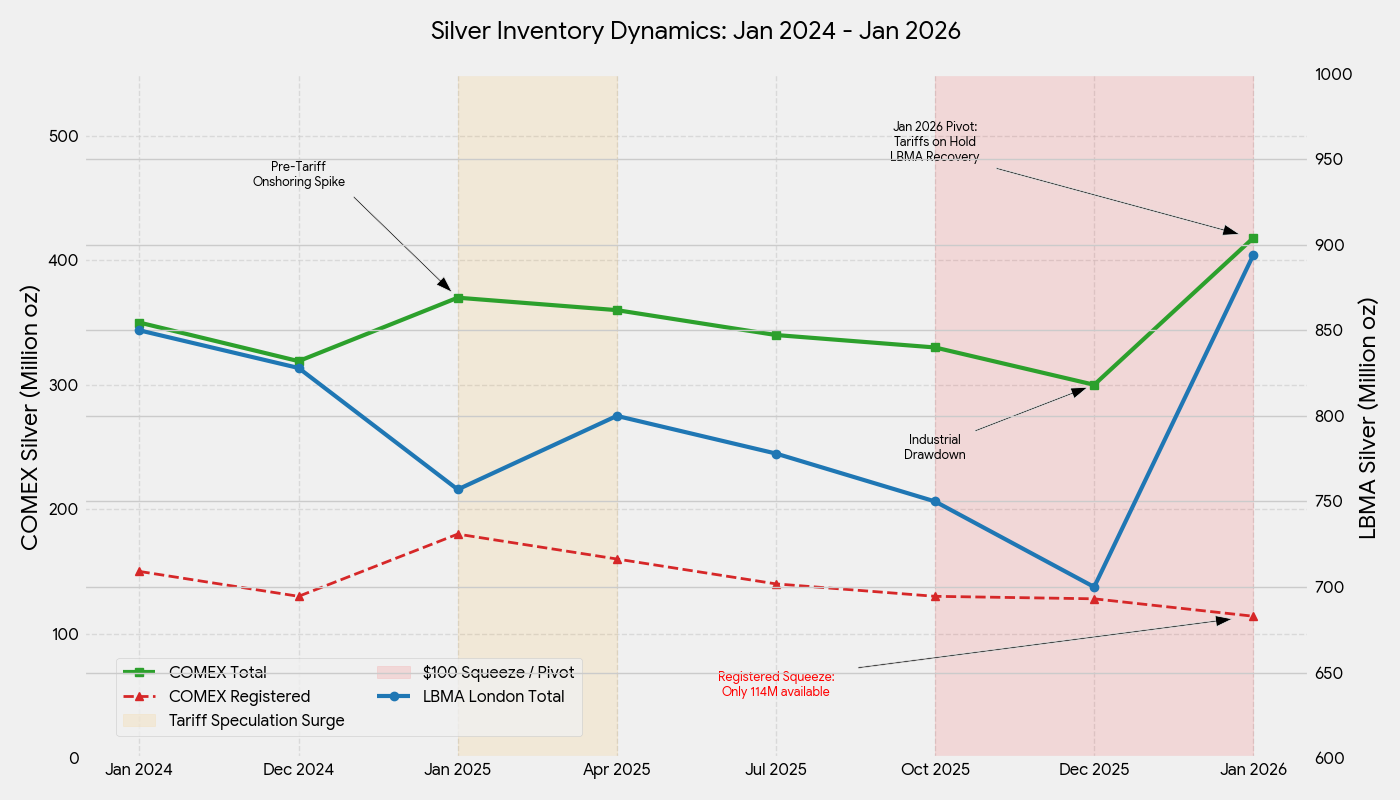

雪上加霜的是,全球許多白銀精煉都在中國進行。該國掌控全球60%至70%的精煉白銀供應,進口礦石與精礦,在國內精煉後再出口成品金條。2026年1月1日,中國實施新的出口管制,要求出口白銀到海外必須取得政府許可。如今,只有44家符合嚴格產量與財務門檻的大型企業可出口。這實際上讓中國能在漲勢達到高峰時優先保障國內供應,進一步讓西方市場的精煉金屬供給短缺。

這已是白銀需求連續第五年超過供應。2025年的赤字達9,500萬盎司。2021年至2025年間,全球消耗的白銀比產出的白銀多出約8.2億盎司。回收量約占供應的20%,雖然略有增加,但精煉產能限制了廢料處理量。

這造成了嚴重的庫存消耗。到2025年9月底,倫敦LBMA倉庫中可立即交付的白銀僅有1.36億盎司——創下歷史新低。白銀租借利率飆升至數十年高點。紐約COMEX起初因關稅驅動的資金流入而出現相反走勢,在10月達到5.32億盎司的高峰。但隨著價格上升與關稅疑慮減弱,資金流向逆轉。到2026年1月中旬,COMEX庫存降至4.18億盎司,幾個月內減少了1.14億盎司,相當於110億美元資金被撤出。

即使價格翻倍,實體買家仍持續要求交割。這就是典型的供應擠壓。

軋空

供應緊張與瘋狂買盤對做空者造成巨大壓力。當價格突破50美元、60美元、80美元並逼近100美元時,押注白銀下跌的交易者被迫回補部位,進一步推高價格。

交易所也出手干預。12月底,COMEX提高保證金要求,迫使交易者投入更多資金。許多較小的投機者縮減部位,導致12月29日出現9%的急挫。但那次回調只維持了一天。隨著基本面的擠壓仍然存在,白銀很快恢復上漲。

散戶協同行動進一步放大了這股力量。網路論壇討論「silver squeeze」與價格壓制理論。「100美元只是開始」之類的口號四處流傳。一些分析師認為,即使漲到100美元,白銀仍被低估,甚至有極端看法把目標放在300至400美元。這種情緒抑制了賣盤,並加劇了擠壓效應。

做空者發現自己被困住了。價格漲得越多,他們就越必須回補買入。這種反饋循環讓穩定的上升趨勢在2025年末變成幾乎垂直的急升。

接下來會怎樣 交易策略 市場分析專家

在一年內幾乎翻了三倍之後,問題是這波漲勢能否維持。

回調風險

技術面與基本面指標都顯示白銀已超買。拋物線式上漲往往會引來急劇回調。12月當槓桿多頭獲利了結時出現的9%跌幅,就證明了這項風險。

在100美元價位,需求被壓抑也是一項疑慮。工業用戶正在尋找替代品。Bank of America團隊估算,從基本面來看,較合理的價格接近60美元,這意味著目前存在相當可觀的投機溢價。像太陽能這類產業的需求可能已經見頂,因為高價迫使業者提高效率。珠寶需求在價格偏高時也會下降。

更大的風險在於市場情緒轉向。StoneX的Rhona O'Connell表示,市場如今處於「self-propelled frenzy」,而且已經出現警訊。用她的話說:「一旦裂縫開始出現,它們很容易變成深淵——請繫好安全帶。」金銀比維持在50:1,顯示白銀可能已漲得過頭。BNP Paribas警告稱,「獲利了結可能比想像中更早到來。」

結構性支撐

支撐白銀的結構性因素——強勁的工業需求與受限的供應——不會在一夜之間消失。Metals Focus預期供應赤字在2026年仍將持續。庫存依然相對稀少。主要白銀礦商正享有可觀利潤率(整體維持成本通常低於每盎司20美元),但新項目需要多年才能開發。

宏觀背景對貴金屬仍然有利。白銀同時受惠於避險資金動能與工業成長主題。除非全球出現嚴重衰退,這種雙重角色仍會持續吸引買家。Fed較寬鬆的政策立場與各國央行持續買入黃金,都是長期利多。

由於華盛頓未對白銀進口課稅,囤積在美國倉庫中的金屬正流回全球市場。這應有助於改善流動性並緩解極端緊張。不過,這些金屬只是填補其他地方的缺口,並非造成供過於求。近年的赤字已耗盡地上庫存。要重建庫存,還需要持續的盈餘。

最後想法

我等了七年才等到這波走勢。當初的信念很堅定,但所需的耐心卻相當煎熬。如今它真的發生了,現實比那些書籍和Podcast所描述的更複雜。沒錯,供需失衡確實存在。沒錯,市場規模小到散戶參與就可能產生影響。但真正的催化因素是多股力量的匯聚——資金流入、工業供應緊縮,以及軋空——而不只是單一敘事。

白銀突破100美元具有歷史意義,但波動仍會很高。出現回調並不令人意外。真正重要的是結構性底部是否已經上移。根據持續性的赤字、緊張的庫存,以及不斷增長的工業需求,這看起來很有可能。

就目前而言,在經歷數十年的等待之後,白銀終於迎來了它的時刻。