日本干預對日圓套息交易的影響

隨著日圓套息交易壓力引發 USD/JPY 大幅波動,日本干預的影響日益加劇

作者 Prakash Bhudia · 全球交易策略師與技術市場專家

30 April 2026 · 6 分鐘閱讀

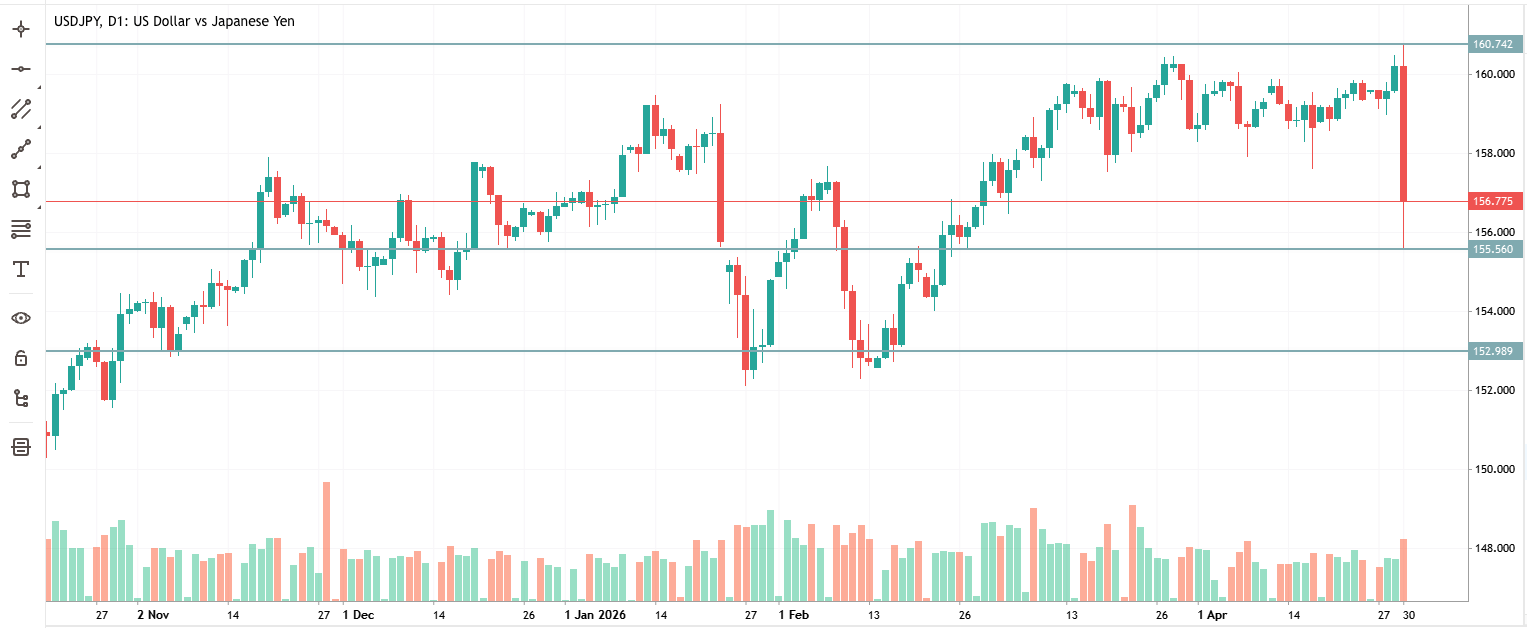

今日 USD/JPY 的盤中波幅 —— 高點 160.73 至低點 155.55 —— 由日本干預警告所引發

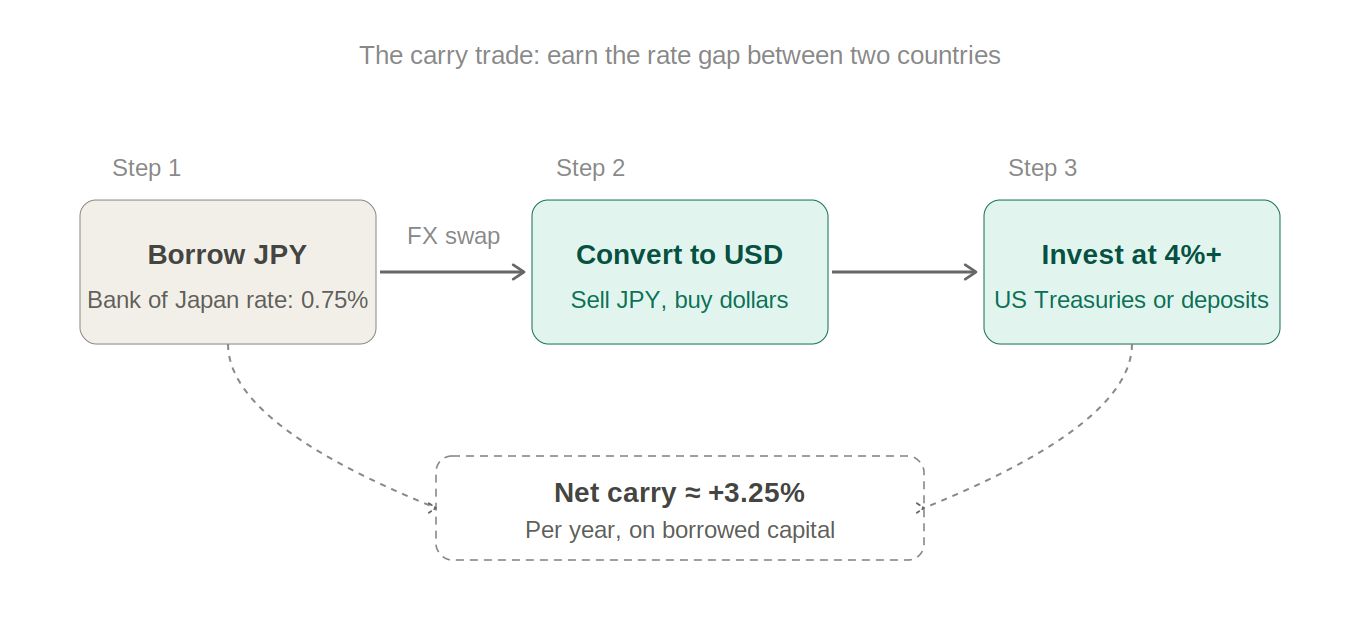

大家都蜂擁而至的交易

多年來,有一種交易在匯市 外匯交易策略 外匯交易策略 中占據主導地位:在日本以接近零的利率借款,將其兌換成美元或澳元,存放在支付 4–5% 利率的地方,然後賺取差價。這被稱為套息交易,在其巔峰時期,這是全球金融界最擁擠的部位。

邏輯很簡單。日本央行幾十年來一直將利率維持在谷底。雖然在 2022 年之後,所有其他主要央行都在大幅升息,但日本幾乎沒有動靜。這個差距 —— 您借入日圓所需支付的利息與您在其他地方投資所賺取的利息之間的差額 —— 只要日圓不升值,就等同於免費的資金。

因此,每個人都這麼做。對沖基金、退休金經理、零售交易員。當一項交易持續有效那麼長的時間,它就不再只是一項交易,而是成為一種共識。而當一項交易成為共識時,部位數據會明確告訴您它有多危險:截至本週,投機性賣空日圓部位達到了自 2024 年 7 月以來的最大規模。

為什麼東京當局不能袖手旁觀

日本幾乎進口維持其經濟運作所需的一切 —— 石油、天然氣、食品大宗商品、工業原料。當日圓貶值時,所有這些進口商品以日圓計算都會變得更加昂貴。這就是輸入型通貨膨脹,它直接衝擊在加油站和超市消費的普通日本家庭。

在受到中東局勢緊張的推動下,今日布蘭特原油價格超過每桶 120 美元,壓力非常巨大。日圓疲軟加上石油衝擊不僅是經濟問題,更是政治問題。財務大臣 Satsuki Katayama 只能發出有限的口頭警告,若遲遲不採取行動,將開始顯得無能為力。

160 的水準已成為一條心理防線。這不是物理定律 —— 但市場知道日本以前曾在這個水準附近採取過行動,這意味著每個人都在關注它,從而使其成為自我實現的預言。一旦突破 160,干預的倒數計時就會變得更響。

日本究竟如何干預

機制很簡單。日本財務省授權採取行動。日本央行 (BOJ) 負責執行 —— 從日本的外匯儲備中出售美元並買入日圓。更多的日圓需求意味著日圓走強。理論上很簡單,但當規模足夠大時,實際操作卻相當殘酷。

日本以前曾大規模地進行過這類操作。1998 年亞洲金融危機期間,與美國的協調干預阻止了日圓自由落體般的下跌。2011 年東北大地震導致日圓大幅升值後,日本出手干預以削弱日圓。2022 年,日圓暴跌跌破 145,隨後跌破 150 —— 日本花費了約 600 億美元的外匯儲備來捍衛日圓。這暫時發揮了作用。

今天的舉動看起來像是一套組合拳:財務大臣的「果斷行動」措辭是迄今為止最強烈的訊號,市場消息人士指出,價格走勢帶有官方實際買入的特徵 —— 儘管尚未得到證實。這種區別很重要,因為言語會消散;但外匯儲備不會。

軋空:當擁擠的交易遭到打擊時

這就是為什麼 520 點的跌幅發生得如此之快。當每個人都站在交易的同一邊 —— 在這個例子中是做空日圓 —— 而某些因素迫使行情逆轉時,退場的大門就顯得非常狹窄。每一個開始虧損的空頭部位都有一個止損水準,到達該水準便會自動平倉。這些平倉行為會產生更多的買入壓力,從而觸發更多的止損,進而迫使更多的部位遭到清算。

這就像劇院失火,每個人都衝向同一個出口。這種波動與實際的政策變化並不成正比,而是與站錯邊的人數成正比。交易越擁擠,軋空就越猛烈。

這是交易中最重要的概念之一:波動的幅度不僅僅取決於新聞本身,還取決於新聞發布時有多少人站在了錯誤的一方。

止損訂單可能密集分布在 158 下方以及 155 附近 —— 正是這些水準將急劇的波動轉化為連鎖反應。每一個被觸發的止損訂單群都為下一波下跌增添了燃料。

日本真的能贏得這場戰鬥嗎?

日本持有約 1.1 兆美元的外匯儲備,主要是美國國債。這聽起來非常龐大,事實也的確如此。但當您對抗結構性趨勢時,干預會迅速消耗掉外匯儲備。2022 年的干預行動花費了約 600 億美元,在日圓恢復疲軟之前,僅換取了幾個月的喘息空間。

這裡存在著殘酷的惡性循環。當日本出售美國國債來為買入日圓提供資金時,會推高美國 Treasury yields。較高的美國收益率使美元更具吸引力。這擴大了美國和日本之間的利差,而這正是套息交易最初存在的原因。日本此舉就像是在浴缸的一端注水,而另一端卻在漏水。

唯一的結構性解決方案是 BOJ 升息,提高借入日圓的成本會降低套息交易的利潤,並減輕該貨幣的基本面壓力。BOJ 本週將利率維持在 0.75%。市場預期 6 月升息是最有可能的下一步行動,但在這種環境下,「最有可能」意味著大約 40% 的機率。

這裡究竟發生了什麼 —— 以及該關注什麼

這是一次部位平倉,而不是結構性轉變 —— 除非 BOJ 採取行動。建立套息交易的基本面並沒有在一夜之間改變 —— 利差依然很大,石油依然昂貴,而且 BOJ 仍未採取行動。今天發生改變的是,擁擠的空頭部位受到了可信威脅的軋空。這些波動雖然劇烈,但並不總是能持久。

只要空頭繼續回補,動能交易員就會順勢利用軋空操作。回調買家則在等待恐慌情緒消散後日圓回吐漲幅。期權交易員只是在對波動率進行定價 —— 當政府介入市場時,不確定性本身就成為了交易的主題。

交易員要點

請關注 155 水準。如果該水準得以守住,預計隨著軋空動能耗盡,價格將緩慢回升至 158 附近。如果該水準被突破,平倉潮將進一步延續 —— 下一個支撐位在大約 152–153。如果 6 月份確認 BOJ 升息,這將是日圓結構性疲軟真正開始扭轉的第一個訊號。在此之前,干預行動只能買到時間,而無法改變趨勢。