SpaceX IPO 不只是关于火箭

SpaceX 创纪录的 IPO 将公司估值推高至 1.77 万亿美元。了解为什么买入 SPCX 股票,实际上是在大举押注支撑人工智能的基础设施。

作者 Prakash Bhudia · 全球交易策略师兼技术市场专家

12 June 2026 · 4 分钟阅读

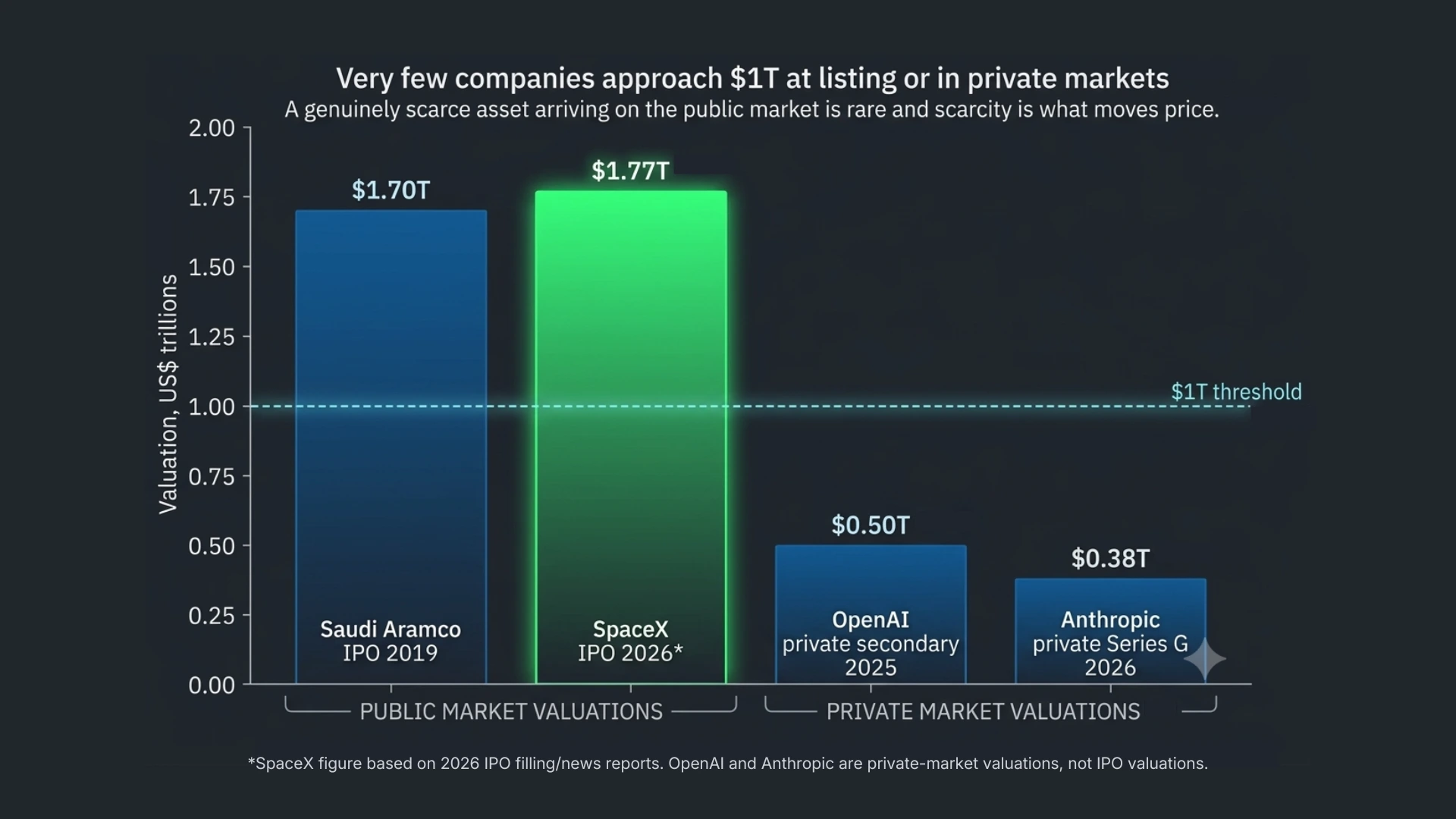

SpaceX 预计将于今晚为其首次公开发行定价,并于明天,即 6 月 12 日星期五,在 Nasdaq 以股票代码 SPCX 开始交易。其规模前所未有。该公司每股发行价约为 135 美元,估值约为 1.77 万亿美元,融资金额约 750 亿美元——这将是有史以来规模最大的 IPO,远超 Saudi Aramco 于 2019 年创下的纪录,且几乎是其两倍多。公开报道的需求已超过 2,500 亿美元,是可供发售股票的数倍;而且据称,这笔交易中异常大的一部分——接近三分之一——将分配给散户投资者,远高于通常的 5% 到 10%。

因此,这一次会进入很多普通投资组合。在此之前,值得先弄清楚这次到底卖的是什么。尽管名字如此,这其实并不是对火箭的押注。

您实际买入的是什么

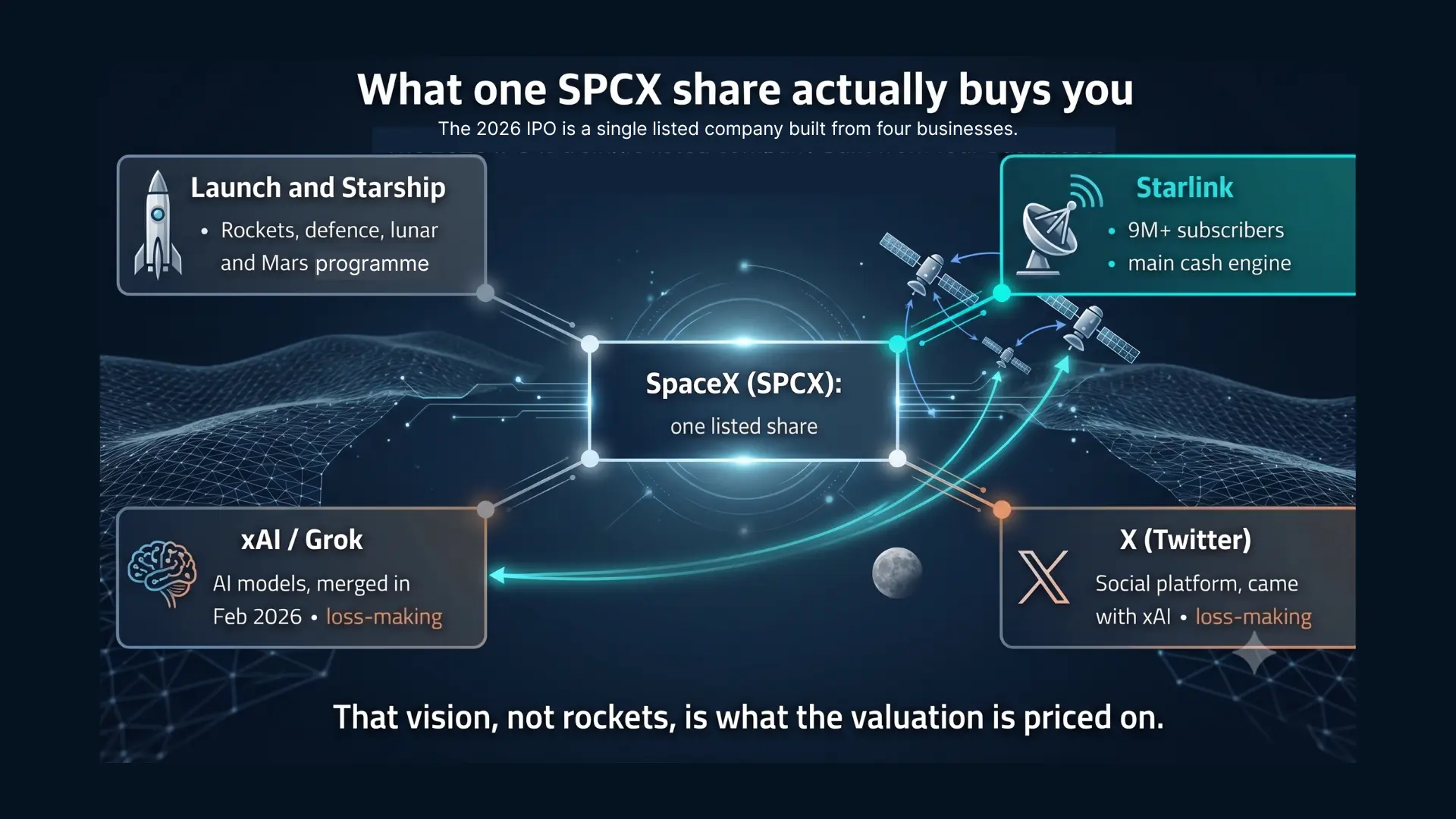

今年 2 月,SpaceX 吸收了 Elon Musk 的 AI 公司 xAI——而 xAI 本身此前已经吞并了 X,也就是原先名为 Twitter 的平台——这笔全股票交易将合并后的集团估值推高至约 1.25 万亿美元。这次公司重组就是整个故事的核心。明天当您买入一股 SPCX 时,您买到的是捆绑在一起的四项业务:发射与 Starship 业务;Starlink,拥有逾 900 万订阅用户、贡献了集团大部分现金流的卫星互联网网络;xAI 及其 Grok 模型;以及 X 本身。其中四项里的两项——xAI 和 X——目前都在亏损。

把它们连接起来的逻辑不是火箭,而是人工智能基础设施。公开的计划是将 Starlink 的卫星网格与 xAI 的模型结合,把 AI 计算推向轨道,在那里太阳能持续可用,而太空的低温可负责散热。无论这一愿景最终是否完全实现,估值正是建立在这个故事之上。SpaceX 正被市场当作一家 AI 基础设施公司来出售,而它恰好拥有全球最好的火箭——而不是反过来。

为什么稀缺性重新回到公开市场

要理解这种热度,先看看这次上市所处的环境。在过去十年中的大部分时间里,最有价值的科技公司都是在私募市场中成长并被持有的。OpenAI、Anthropic 以及 SpaceX 本身都在保持非公开状态的同时不断增值,因此普通投资者无从参与。一个真正稀缺的资产进入公开市场并不常见——而稀缺性正是推动价格上涨的因素。这是多年积累起来的一波大型上市潮中的最新、也是规模最大的一次。

算力是新的石油

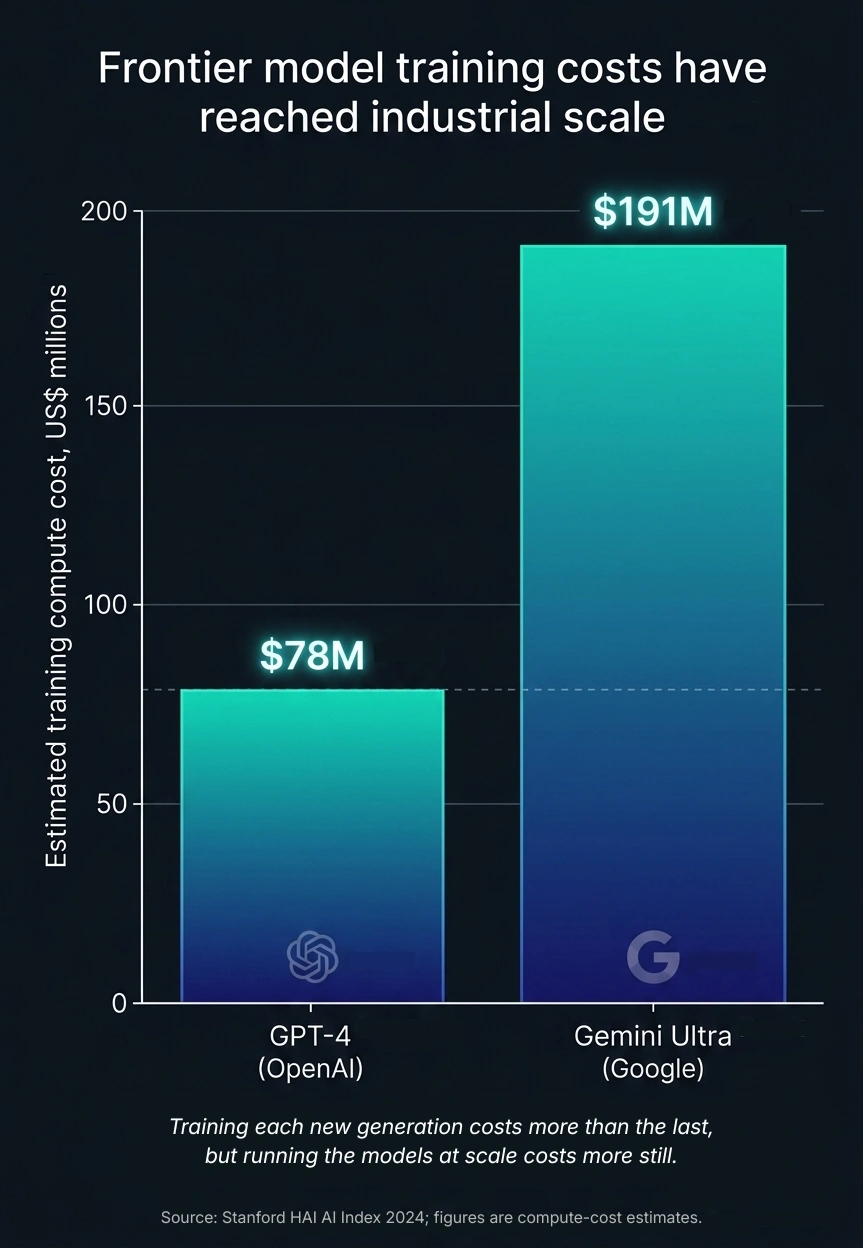

每一款 AI 产品都建立在一整套层级之上。最上层是人们直接接触的应用;其下是模型——Claude、GPT、Gemini、Grok;再往下,则是几乎没人看见的部分:算力、数据中心、散热和电力。训练一个模型成本高昂,而且每一代都在上涨:Stanford 的 HAI 研究院估计,训练 GPT-4 的算力成本约为 7,800 万美元,Google 的 Gemini Ultra 约为 1.91 亿美元。但训练只是一次性支出。更大也更持久的成本,是每天为数亿人运行这些模型,以及让这一切成为可能的数据中心、电力和散热设施。谁控制了这些基础设施,谁就控制了整个行业的经济命脉。

电力才是真正的瓶颈

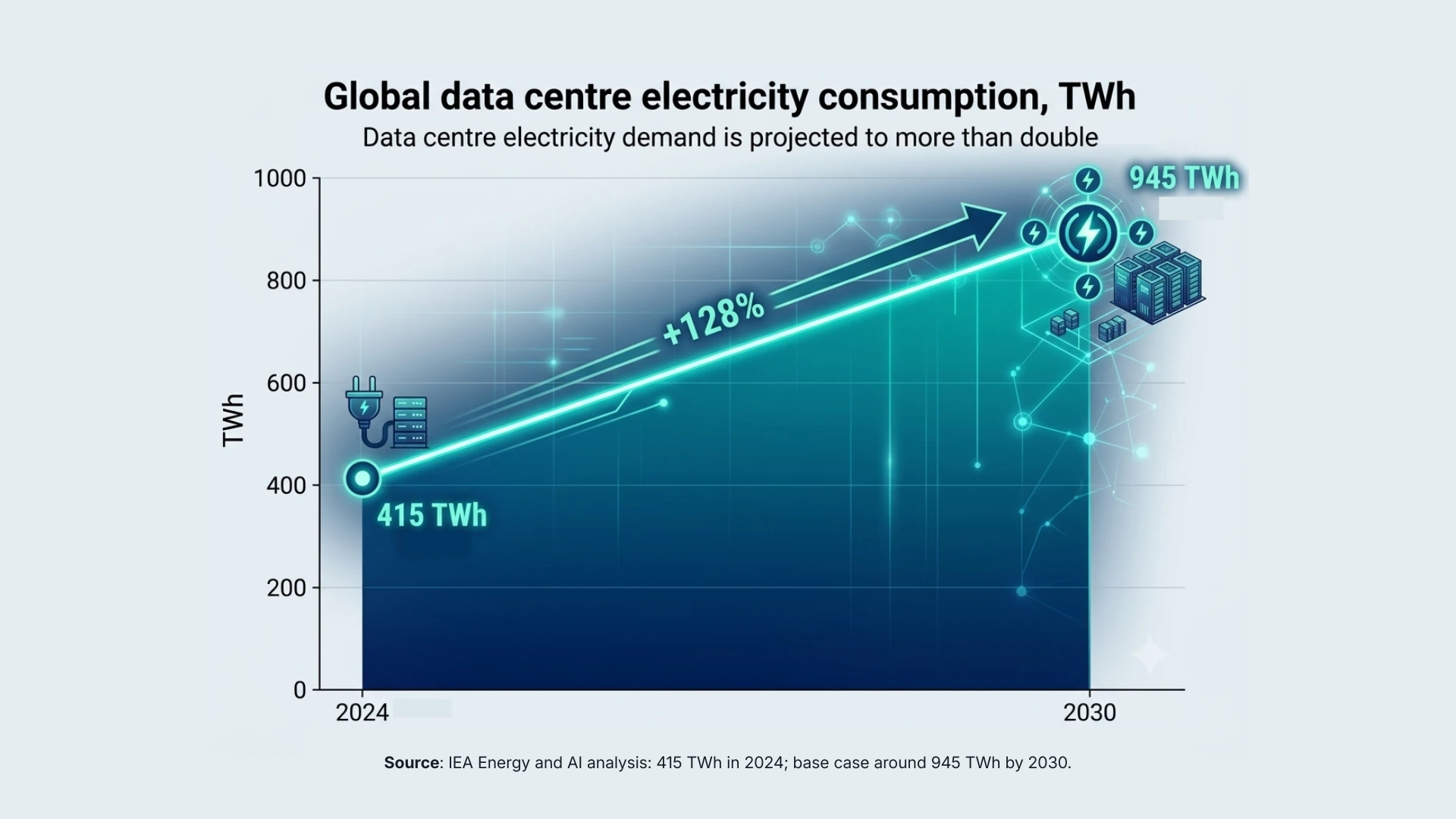

AI 的真正约束不是芯片,而是电力。国际能源署估计,数据中心在 2024 年消耗了约 4,150 太瓦时电力,到 2030 年可能达到约 9,450 太瓦时;Goldman Sachs 则预测,未来十年数据中心的电力需求将增长约 165%。这就是让“轨道太阳能免费供电”不只是营销口号的瓶颈:如果地面上的限制是电力,那么把算力移到太阳永不落下的地方,就是一种真正的战略选择,尽管仍然遥远。

不那么光鲜的一面:散热

另一个物理限制是热量。要把芯片密集排列到足以训练大型模型的程度,过去那种向房间里吹冷风的方式已经跟不上了;运营方正转向让液体直接流经硬件。这是 AI 故事中最不光鲜的一角,也正是 SpaceX 正在布局的那类物理层面、基础设施层面的问题——电力与散热,而不是提示词和聊天机器人。

对价格保持现实判断

以上解释了这笔交易的雄心,但并不能说明价格是否合理。以大约 1.77 万亿美元的估值、对应可能只有 180 亿到 190 亿美元的收入,SPCX 的估值倍数比 Meta、Alphabet 或 Nvidia 都高出数倍,甚至远高于 Tesla 在最被高估时的水平。过去 12 个月里,这一估值大约增长了五倍:从 2025 年 5 月的约 3,500 亿美元,到 2 月并购时的 1.25 万亿美元,再到如今的约 1.77 万亿美元。您买入的还包括这套组合中的两家亏损业务,以及一种治理结构:Musk 控制着约 85% 的投票权,并同时运营两家万亿美元公司。分析师称,这是十年来最具争议的 IPO。

这并不意味着股价不会上涨,而是意味着容错空间很小:当前价格已经假设轨道 AI 的故事会成功。

1 万亿美元到 5 万亿美元之间的问题

在这个价格下,跻身万亿美元俱乐部几乎已成定局。但能否守住这个位置更难。要达到 5 万亿美元——这是近年只有 Nvidia 触及过的水平——需要具备类别主导地位,并且利润足够大以支撑这一估值,而且这种表现必须持续多年,而不是只靠某个强势开盘日来证明。这是一个里程碑与一项保证之间的区别。

应该如何看待它

与其做预测,不如保留几种情景。在较弱的情景下,基础设施叙事推进得比价格预期更慢,亏损业务继续亏损,而供不应求的开盘热度逐渐消退——热门 IPO 首日常常如此。在基准情景下,Starlink 的现金流和发射业务优势支撑估值,而轨道算力故事在背景中缓慢发展。在更强的情景下,SpaceX 成为 AI 物理层的收费公路——电力、发射和卫星网格——而今天的价格回头看会显得便宜。不同的人会对这些情景赋予截然不同的权重,这正是这只股票存在争议的原因。

对于散户投资者来说,一些机制与投资逻辑同样重要。热门 IPO 的配售通常会被缩减,因此您最终拿到的股票数量可能远少于申购数量。开盘价往往可能远高于发行价。早期波动通常很大,而首日“倒手卖出”的压力也可能双向影响价格。

结论

标题写的是火箭。估值讲的是 AI 基础设施。最诚实的描述是:SPCX 是一场高信念、高价格的押注——押注一家公司的确会掌控 AI 时代所依赖的物理层重要部分:算力、电力、散热,以及将它们连接起来的卫星网络;而其下方还有一项有利可图的火箭和互联网业务,为等待提供资金支持。这也许会被证明是远见卓识,也可能只是价格昂贵。明天的开盘只会告诉您市场的感受,而不会告诉您这套逻辑是否正确。

本文为市场评论,仅供教育用途,不构成投资建议,也不构成买入或卖出任何证券的推荐或邀约。

所有数据均基于上市前报道和市场估算,在最终招股说明书定价确认后可能发生变化。交易和投资存在风险,包括可能损失本金。