Tiêu chuẩn Kelly: Hướng dẫn xác định khối lượng giao dịch cho nhà giao dịch cá nhân

Hai nhà giao dịch có cùng các tín hiệu hoàn toàn giống nhau có thể có kết quả tài khoản hoàn toàn khác biệt. Tìm hiểu cách sử dụng Tiêu chuẩn Kelly để xác định khối lượng giao dịch và tránh cháy tài khoản.

Bởi Prashant Sinha · Chiến lược gia giao dịch đa tài sản & Chuyên gia rủi ro thị trường

30 April 2026 · 3 phút đọc

Cảnh báo rủi ro: Giao dịch chứa đựng rủi ro đáng kể và bạn có thể mất tiền. Bài viết này chỉ nhằm mục đích giáo dục hướng dẫn giao dịch và không cấu thành lời khuyên tài chính hay đầu tư. Bài viết không đề xuất các giao dịch hoặc khối lượng giao dịch cụ thể. Vui lòng tham khảo ý kiến của cố vấn tài chính được cấp phép các nhà giao dịch chuyên nghiệp để được hướng dẫn dành riêng cho bạn.

Hầu hết các nhà giao dịch dành 95% năng lượng của họ cho một câu hỏi sai lầm.

Họ ám ảnh với việc giao dịch cái gì — mô hình biểu đồ, sự phá vỡ (breakout), chất xúc tác từ tin tức. Sau đó, họ chọn khối lượng giao dịch gần giống như cách họ chọn một chương trình trên Netflix: theo cảm tính và mức độ tự tin của họ vào buổi sáng hôm đó.

Sau nhiều năm xây dựng các hệ thống định lượng (quant systems), đây là một sự thật khó nghe: hai nhà giao dịch với cùng các tín hiệu hoàn toàn giống nhau có thể có số dư tài khoản hoàn toàn khác biệt, đơn giản là do khối lượng họ giao dịch. Một người có mức tăng trưởng lãi kép đều đặn. Người kia bị cháy tài khoản.

Bài viết này nói về khía cạnh toán học đằng sau khối lượng giao dịch — Tiêu chuẩn Kelly.

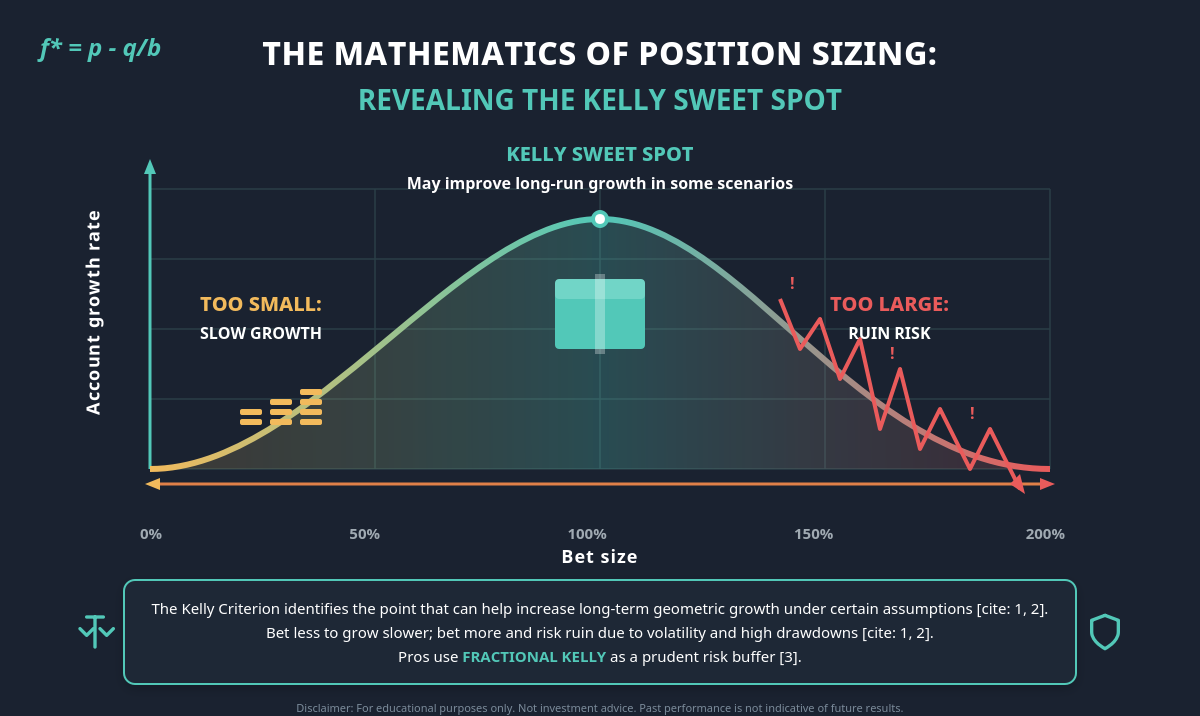

Vấn đề mà Kelly giải quyết

Hãy tưởng tượng một trò tung đồng xu. Mặt ngửa chiếm tỷ lệ 60% và trả thưởng 1:1. Mặt sấp, bạn mất số tiền đã cược. Vốn ban đầu là 10.000 USD.

Bạn sẽ phân bổ bao nhiêu?

- Phân bổ quá ít, và sự tăng trưởng có thể chậm ngay cả khi bạn có một lợi thế (edge) thực sự.

- Phân bổ quá nhiều, và một chuỗi thua lỗ có thể xóa sạch tài khoản, ngay cả khi tỷ lệ cược có thể ủng hộ nhà giao dịch.

Có một điểm lý tưởng có thể cải thiện sự tăng trưởng trong dài hạn trong một số kịch bản. Đó là điều mà John Kelly Jr. đã giải quyết tại Bell Labs vào năm 1956. Edward Thorp sau đó đã áp dụng nó vào trò blackjack và tiếp tục điều hành một trong những quỹ phòng hộ thành công nhất trong lịch sử.

Công thức (đơn giản hơn bạn nghĩ)

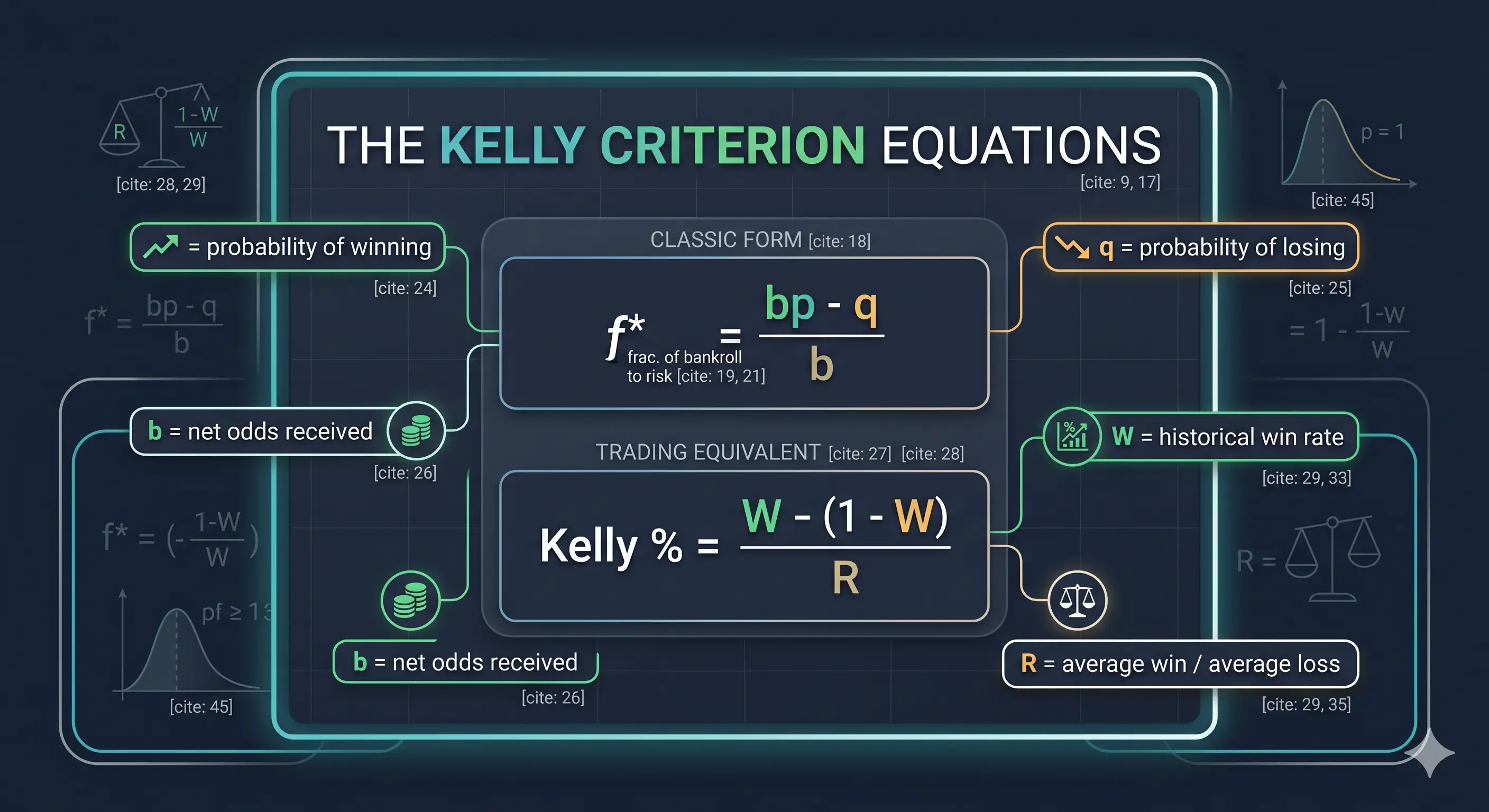

Dạng kinh điển:

- f* = tỷ lệ phần trăm tài khoản cần phân bổ

- p = xác suất có kết quả lợi nhuận, q = xác suất có kết quả không có lợi nhuận (1 − p)

- b = tỷ lệ chi trả khi giao dịch có lợi nhuận

Đối với giao dịch, hầu hết những người thực hành (Zerodha Varsity, QuantInsti) đều sử dụng công thức tương đương:

Kelly %=W−1−WR

Trong đó W là tỷ lệ giao dịch có lợi nhuận trong lịch sử của bạn và R là mức tăng trung bình chia cho mức lỗ trung bình của bạn.

Nói một cách dễ hiểu: công thức này đề xuất mức phân bổ lớn hơn khi lợi thế (edge) lớn hơn và mức phân bổ nhỏ hơn khi lợi thế đó thu hẹp lại. Chỉ đơn giản vậy thôi.

Một ví dụ thực tế

Hãy xem xét một nhà giao dịch đã ghi chép lại 100 giao dịch gần nhất của họ — và nếu họ chưa làm vậy, thì đó chính là điều cần bắt đầu.

- Tỷ lệ giao dịch có lợi nhuận (W): 55%

- Mức tăng trung bình: 200 USD, mức lỗ trung bình: 100 USD → R = 2,0

Kelly % = 0,55 − (0,45 / 2,0) = 0,325

Công thức Full Kelly, trong ví dụ lý thuyết này, mang lại mức phân bổ xấp xỉ 32,5% vốn. Trên một tài khoản 10.000 USD, điều đó tương đương với khoảng 3.250 USD rủi ro tiếp xúc theo lý thuyết cho mỗi giao dịch. Đây là một tính toán minh họa và không phải là một lời khuyên.

Ngay lúc này, mọi nhà giao dịch trung thực sẽ cảm thấy hơi nôn nao một chút. Tốt thôi. Đó là phản ứng đúng đắn.

Tại sao không một người tỉnh táo nào sử dụng Full Kelly

Dưới các giả định lý thuyết cụ thể, tỷ lệ phân bổ Full Kelly có thể là lựa chọn tối ưu theo lý thuyết để tối đa hóa tăng trưởng hình học — nhưng chỉ trong những điều kiện không tồn tại trên các thị trường thực tế:

- Tỷ lệ giao dịch có lợi nhuận thực sự là một ẩn số. Các nhà giao dịch làm việc dựa trên một sự ước tính, và nó có thể quá lạc quan. Theo như Analytics.bet nhận định: “Nếu bạn nghĩ lợi thế của mình là 10%, thì có lẽ nó giống với 5%, hoặc thậm chí 2-3% hơn”.

- Tỷ lệ cược không phải là hằng số. Các trạng thái thị trường luôn thay đổi. Một lợi thế của ngày hôm nay có thể biến mất vào quý tới.

- Những đợt biến động có thể rất khó chịu. Full Kelly có một đặc tính tàn nhẫn: có khoảng X% xác suất tài khoản sẽ giảm xuống còn X% so với thời điểm ban đầu (Enlightened Stock Trading).

Tệ hơn nữa: phân bổ gấp đôi tỷ lệ Kelly, và tăng trưởng dài hạn dự kiến có thể bằng không — ngay cả khi có một lợi thế thực sự.

Đó là lý do tại sao hầu hết các chuyên gia đều sử dụng Fractional Kelly — điển hình là Half-Kelly hoặc Quarter-Kelly. Trong ví dụ trên:

- Half-Kelly: công thức này cho ra khoảng 16% trong ví dụ lý thuyết này

- Quarter-Kelly: công thức này cho ra khoảng 8% trong ví dụ lý thuyết này

Đối với hầu hết các nhà giao dịch cá nhân, ngay cả Quarter-Kelly cũng có thể mang tính rủi ro cao. Như một ví dụ minh họa về quản lý rủi ro, một số nhà giao dịch tham khảo các giới hạn như 1–2% vốn và sử dụng tiêu chuẩn Kelly để điều chỉnh quy mô trong giới hạn đó; đây không phải là lời khuyên tài chính và hoàn cảnh cá nhân của mỗi người có thể khác nhau.

Những cạm bẫy không ai nói cho bạn biết

- Dữ liệu đầu vào sai, kết quả sai. Một “tỷ lệ giao dịch có lợi nhuận 60%” từ 20 giao dịch được chọn lọc kỹ lưỡng có thể chỉ là hư cấu.

- Kelly âm = không giao dịch. Một kết quả âm nhìn chung cho thấy giao dịch đó không có lợi thế kỳ vọng dương.

- Các vị thế tương quan có thể phá vỡ tính toán học. Năm vị thế mua (long) “khác nhau” nhưng thực chất đều có cùng mức độ tiếp xúc rủi ro beta của Nasdaq có thể khiến tài khoản phải chịu rủi ro gấp 5 lần so với những gì tiêu chuẩn Kelly đề xuất.

- Rủi ro đuôi béo (fat tails) sẽ phá vỡ mọi sự tối ưu hóa. Những người thực hành thường kết hợp tiêu chuẩn Kelly với một mức cắt lỗ (stop-loss) cứng để quản lý rủi ro đuôi.

- Các “lợi thế” lớn thường có sai sót. Khi một mô hình tuyên bố có lợi thế 30%, lời giải thích khả dĩ nhất là mô hình đó đã bị hỏng.

Danh sách kiểm tra vào sáng thứ Hai

- Ghi chép lại mọi thứ. Bạn có thể cần từ 50–100 giao dịch trước khi các dữ liệu đầu vào của Kelly mang lại ý nghĩa thực sự.

- Tính toán W và R một cách trung thực. Mọi giao dịch đều có giá trị.

- Tính toán Full Kelly. Chỉ số này thường được coi là một mức trần trên lý thuyết hơn là một mục tiêu.

- Cân nhắc một tỷ lệ phần trăm. Quarter-Kelly là một điểm khởi đầu ví dụ được các nhà giao dịch tham khảo. Việc điều chỉnh chỉ nên được cân nhắc sau khi thực tế giao dịch cho thấy lợi thế đó là có thật.

- Tính toán lại hàng quý. Các lợi thế luôn thay đổi. Việc xác định khối lượng giao dịch cũng có thể cần thay đổi theo chúng.

Bài học lớn hơn

Việc chọn đúng giao dịch là điều cần thiết. Nhưng điều đó vẫn chưa đủ.

Món quà thực sự của Kelly không phải là công thức — mà là sự thay đổi trong tư duy. Nó có thể thúc đẩy các nhà giao dịch thừa nhận rằng lợi thế của họ là có hạn, các ước tính của họ có những độ nhiễu, và sự sống sót của họ có thể phụ thuộc vào việc không bị cháy tài khoản trước khi xác suất toán học nghiêng về phía họ.

Xác định khối lượng giao dịch đúng đắn, và một lợi thế nhỏ cũng có thể tích lũy thành điều gì đó có ý nghĩa. Nếu làm sai, ngay cả một tín hiệu mạnh cũng có thể không cứu được tài khoản của bạn.

Khối lượng giao dịch có thể quan trọng hơn cả việc thiết lập giao dịch.

Cảnh báo rủi ro: Giao dịch chứa đựng rủi ro đáng kể và bạn có thể mất tiền. Bài viết này chỉ nhằm mục đích giáo dục và không cấu thành lời khuyên tài chính hay đầu tư. Bài viết không đề xuất các giao dịch hoặc khối lượng giao dịch cụ thể. Vui lòng tham khảo ý kiến của cố vấn tài chính được cấp phép để được hướng dẫn dành riêng cho bạn.