SpaceX halka arzı sadece roketlerle ilgili değil

SpaceX’in rekor kıran halka arzı, şirketi 1,77 trilyon USD olarak değerliyor. SPCX hissesi satın almanın aslında yapay zekâyı besleyen altyapıya yapılmış büyük bir bahis neden olduğunu keşfedin.

Yazan Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

12 June 2026 · 4 dk okuma

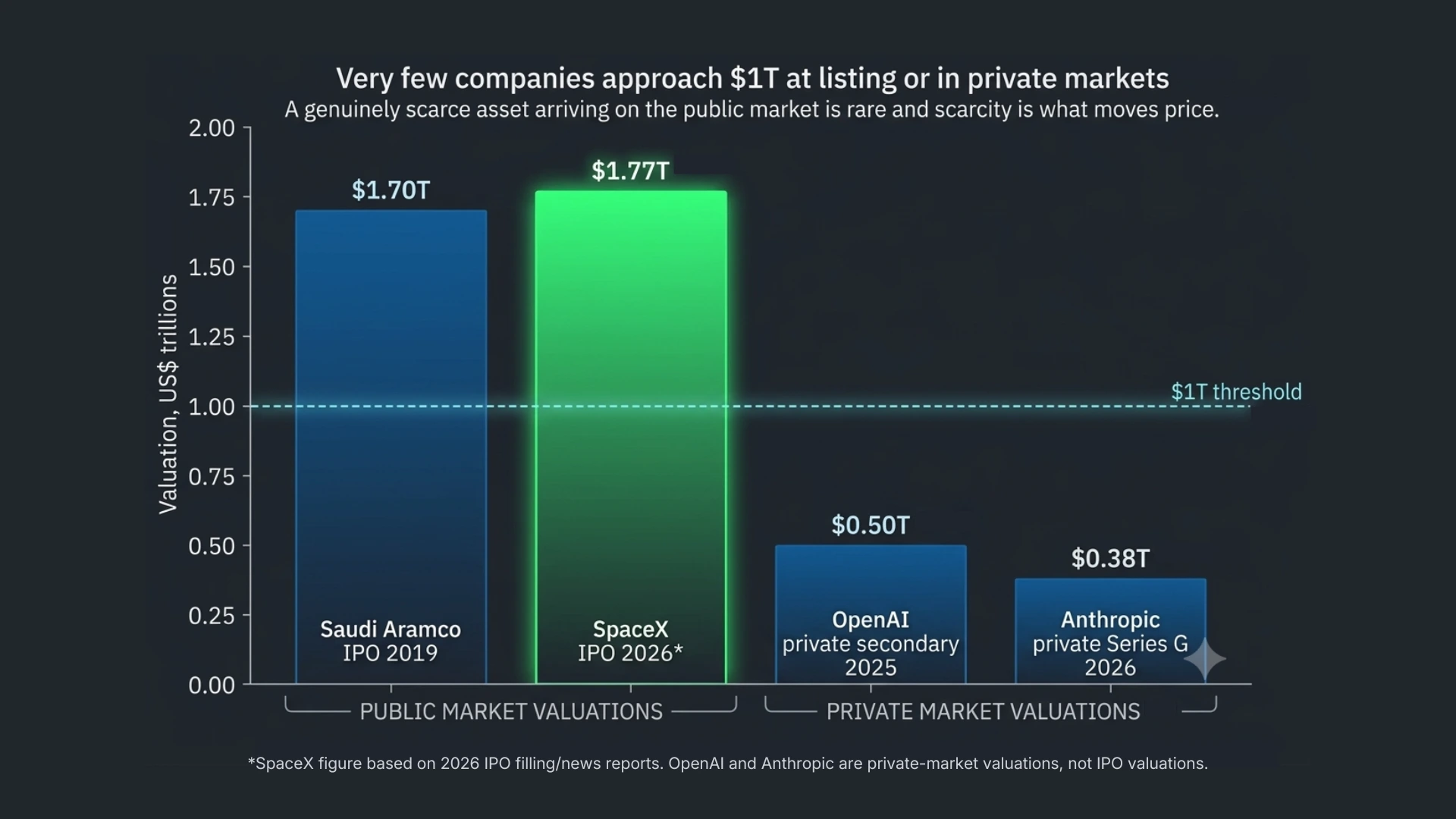

SpaceX’in bu gece ilk halka arzının fiyatlamasını yapması ve yarın, 12 Haziran Cuma günü, Nasdaq’ta SPCX koduyla işlem görmeye başlaması bekleniyor. Rakamların benzeri yok. Şirketin hisse başına yaklaşık 135 USD’den arz edilmesi, yaklaşık 1,77 trilyon USD değerlemeye ulaşması ve yaklaşık 75 milyar USD kaynak sağlaması öngörülüyor — bu, şimdiye kadarki en büyük halka arz ve 2019’da Saudi Aramco’nun kırdığı rekorun rahatlıkla iki katından fazla. Bildirilen talep 250 milyar USD’yi aşmış durumda; bu, arz edilen hisselerin birkaç katı. İşlemin alışılmadık derecede büyük bir bölümü — neredeyse üçte biri — genellikle yüzde beş ila on aralığında olan oranın aksine, bireysel yatırımcılara ayrılmış görünüyor.

Bu nedenle hisse, birçok sıradan portföye girecek. Ancak girmeden önce, aslında ne satın alındığını netleştirmek gerekir. Adına rağmen bu, gerçekte roketlere yapılmış bir bahis değil.

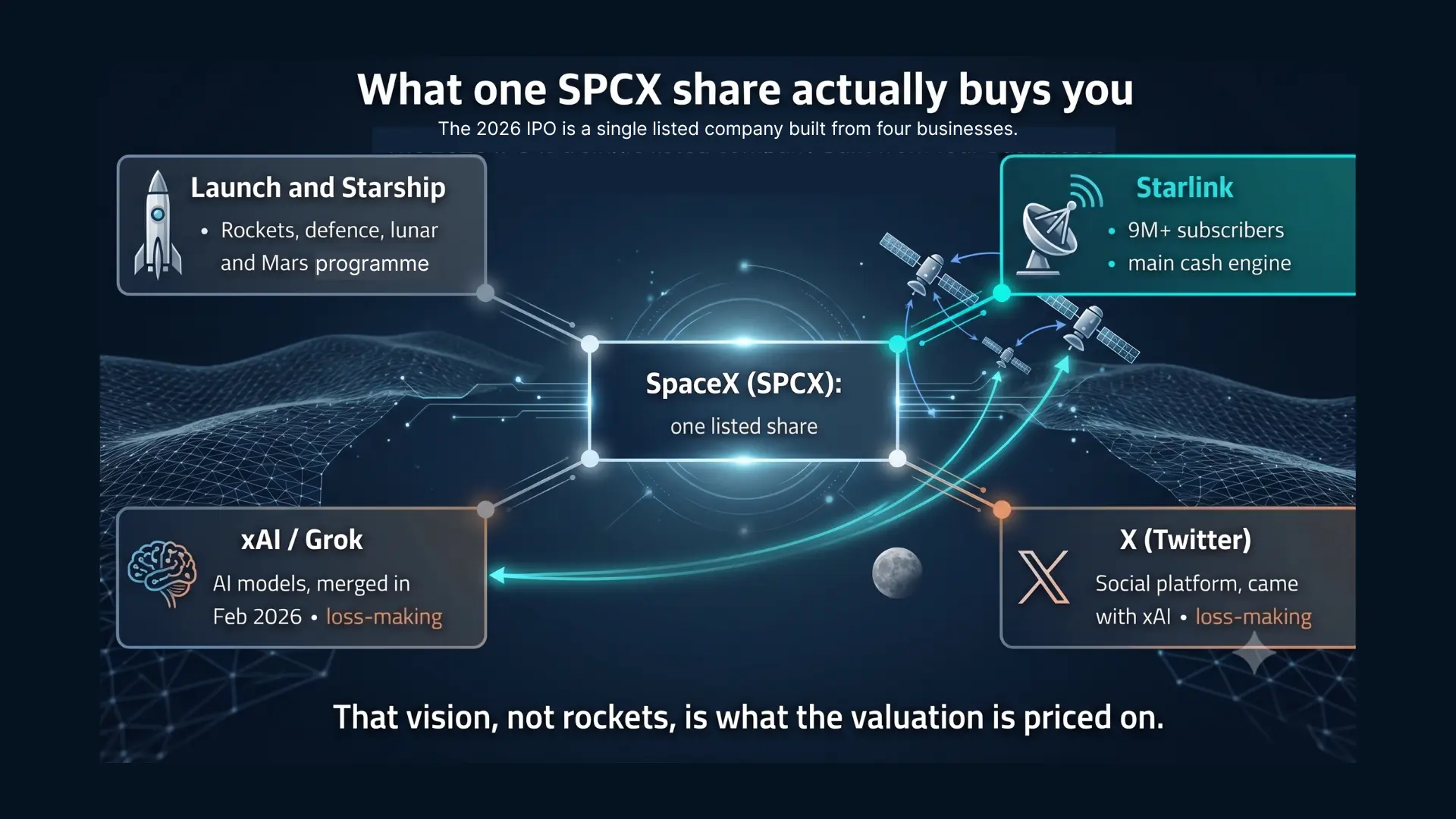

Aslında ne satın alıyorsunuz

Şubat ayında SpaceX, Elon Musk’ın yapay zekâ şirketi xAI’ı bünyesine kattı — xAI da daha önce, eski adı Twitter olan platform X’i yutmuştu — ve bu işlem, birleşik grubu yaklaşık 1,25 trilyon USD olarak değerleyen tamamen hisse bazlı bir anlaşmaydı. Bu kurumsal yeniden yapılanma hikâyenin tamamıdır. Yarın SPCX hissesini aldığınızda, aslında birbirine eklenmiş dört iş kolunu satın alırsınız: fırlatma ve Starship operasyonu; dokuz milyondan fazla abonesi bulunan ve grubun nakit akışının büyük kısmını üreten uydu internet ağı Starlink; xAI ve Grok modelleri; ve X’in kendisi. Bu dört iş kolunun ikisi — xAI ve X — bugün zarar ediyor.

Bu yapıyı birbirine bağlayan mantık roketler değildir. Yapay zekâ altyapısıdır. Açıklanan plan, Starlink’in uydu ağını xAI’ın modelleriyle birleştirerek yapay zekâ hesaplamalarını yörüngeye taşımaktır; burada güneş enerjisi kesintisizdir ve uzayın soğuğu soğutmayı sağlar. Bu vizyonun tamamen hayata geçip geçmeyeceğinden bağımsız olarak, değerleme buna göre fiyatlanmaktadır. SpaceX, piyasaya dünyanın en iyi roketlerine sahip olan bir yapay zekâ altyapı şirketi olarak sunuluyor — tam tersi değil.

Kıtlık neden yeniden halka açık piyasalarda önemli

İştahı anlamak için, bu halka arzın yanına koyduğu şirketlere bakın. Son on yılın büyük bölümünde en değerli teknoloji şirketleri özel mülkiyette kurulup elde tutuldu. OpenAI, Anthropic ve bizzat SpaceX, halka açık piyasalardan uzak kalarak değerlerini artırdı; dolayısıyla sıradan yatırımcıların erişimi yoktu. Gerçek anlamda kıt bir varlığın halka açık piyasaya çıkması nadirdir — ve fiyatı hareket ettiren şey kıtlıktır. Bu, yıllardır biriken mega halka arz dalgasının en yenisi ve en büyüğüdür.

Hesaplama gücü yeni petroldür

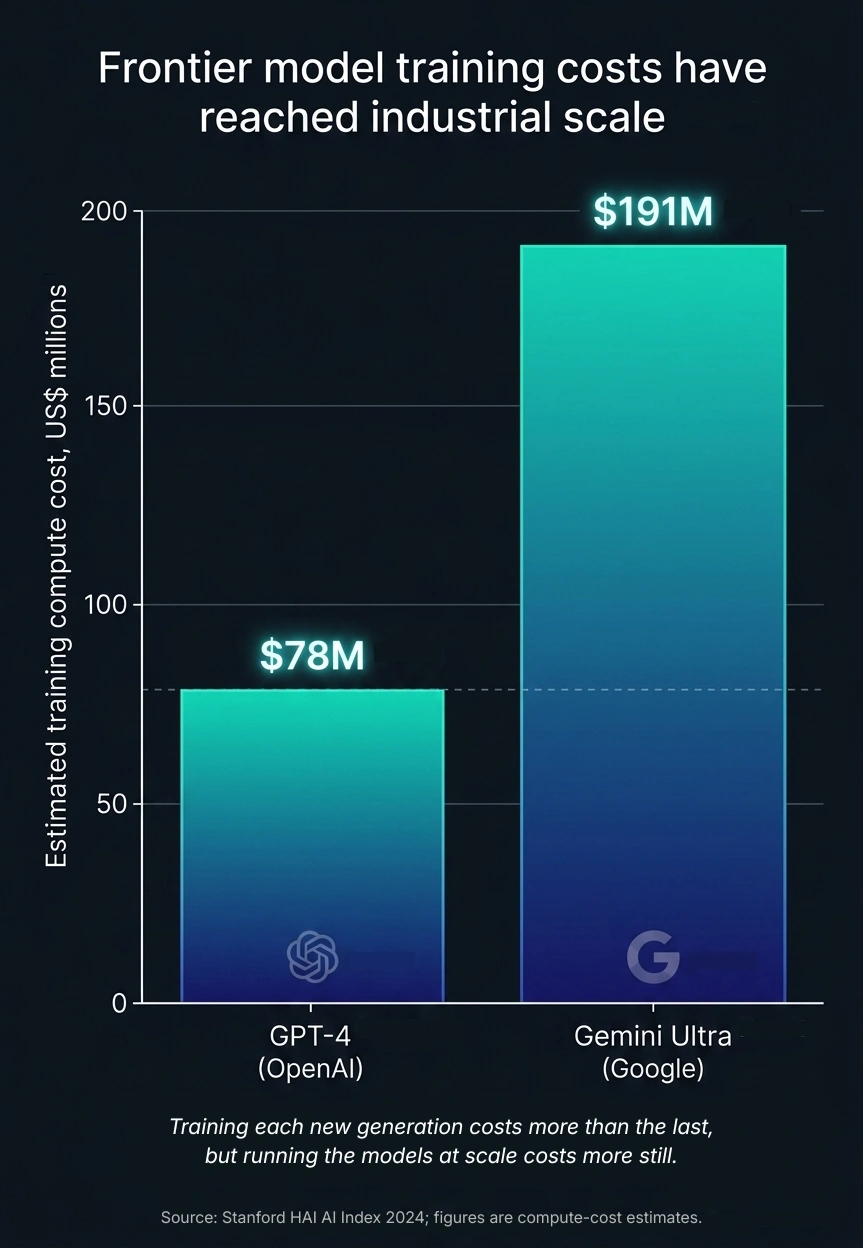

Her yapay zekâ ürünü bir katmanlar yığını üzerine kuruludur. En üstte insanların kullandığı uygulamalar vardır; onların altında modeller — Claude, GPT, Gemini, Grok; onların da altında ise neredeyse kimsenin görmediği bölüm bulunur: işlem gücü, veri merkezleri, soğutma ve enerji. Bir modeli eğitmek pahalıdır ve maliyet her yeni nesilde artar: Stanford’un HAI enstitüsü, GPT-4’ün eğitiminde kullanılan işlem gücü faturasını yaklaşık 78 milyon USD, Google’ın Gemini Ultra’sını ise yaklaşık 191 milyon USD olarak hesapladı. Ancak eğitim, tek seferlik bir işlemdir. Daha büyük ve kalıcı maliyet, bu modelleri her gün yüz milyonlarca kişi için çalıştırmaktır — ve bunu mümkün kılan veri merkezleri, enerji ve soğutmadır. Bu altyapıyı kim kontrol ederse, sektörün tamamının ekonomisini de o kontrol eder.

Asıl sınır enerji

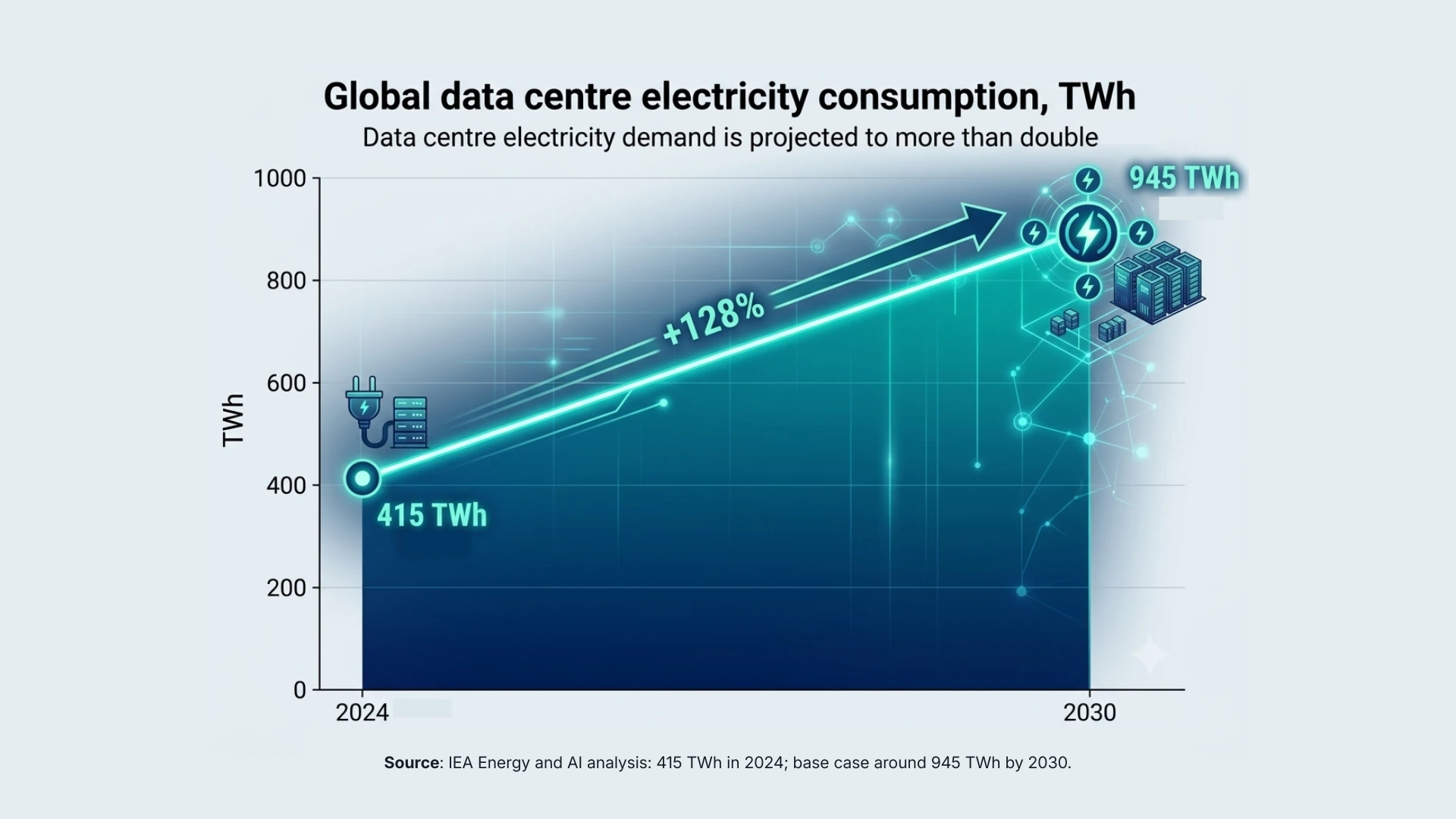

Yapay zekâdaki temel kısıt çipler değil, elektriktir. Uluslararası Enerji Ajansı, veri merkezlerinin 2024’te yaklaşık 415 teravatsaat enerji tükettiğini ve 2030’a kadar bunun yaklaşık 945 teravatsaate ulaşabileceğini tahmin ediyor; Goldman Sachs ise veri merkezi enerji talebinin on yıl içinde yaklaşık yüzde 165 artacağını öngörüyor. “Ücretsiz” yörüngesel güneş enerjisini sunumlarda bir slogandan fazlası yapan darboğaz tam olarak budur: Eğer yerdeki sınır enerji ise, hesaplamayı güneşin hiç batmadığı yere taşımak, ne kadar uzakta olursa olsun, gerçek bir stratejik açıdır.

Göz alıcı olmayan kısım: ısı

Diğer fiziksel sınır ise ısıdır. Büyük modelleri eğitmek için çipleri yeterince yoğun paketlemek, odanın etrafına soğuk hava üfleme yaklaşımının artık yetişmemesi anlamına gelir; operatörler doğrudan donanımın üzerinden geçen sıvı soğutmaya yöneliyor. Bu, yapay zekâ hikâyesinin en az gösterişli köşesidir ve SpaceX’in tam da bu fiziksel, altyapı düzeyindeki sorunun etrafında konumlandığı alandır — komutlar ve sohbet botları değil, enerji ve soğutma.

Fiyata dair bir gerçeklik kontrolü

Bütün bunlar iddiayı açıklıyor — ancak fiyatın makul olup olmadığını değil. Yaklaşık 18 ila 19 milyar USD gelir üzerinden yaklaşık 1,77 trilyon USD değerleme ile SPCX, Meta, Alphabet veya Nvidia’dan birkaç kat daha yüksek bir kazanç çarpanıyla fiyatlanıyor ve Tesla’nın en şişkin döneminin bile çok üzerinde bulunuyor. Değerleme, Mayıs 2025’te yaklaşık 350 milyar USD’den Şubat’taki birleşmede 1,25 trilyon USD’ye ve şimdi de yaklaşık 1,77 trilyon USD’ye çıkarak on iki ayda yaklaşık beş katına ulaştı. Ayrıca paketin içinde zarar eden iki iş kolu için de ödeme yapıyorsunuz; bu sırada Musk oyların yaklaşık yüzde 85’ini kontrol ediyor ve aynı anda iki trilyon dolarlık şirketi yönetiyor. Analistler bunu son on yılın en kutuplaştırıcı halka arzı olarak nitelendirdi.

Bunların hiçbiri hissenin yükselemeyeceği anlamına gelmez. Anlamı şudur: hata payı dardır; çünkü fiyat şimdiden yörüngesel yapay zekâ hikâyesinin işlemesini varsayıyor.

1 trilyon USD ile 5 trilyon USD arasındaki soru

Bu fiyat seviyesinde trilyon dolarlık kulübe katılmak neredeyse kesinleşmiş durumda. Orada kalmak daha zordur. Son dönemde yalnızca Nvidia’nın dokunduğu 5 trilyon USD seviyesine ulaşmak, bir defalık güçlü bir açılış gününde kanıtlanmaktan ziyade, yıllar boyunca sürdürülen kategori liderliği ve bunu haklı çıkaracak kadar büyük kârlar gerektirecektir. Bu, bir kilometre taşı ile bir garanti arasındaki farktır.

Buna nasıl bakmalı

Tahmin yapmak yerine, birkaç senaryoyu gevşek biçimde akılda tutmak daha faydalıdır. Daha zayıf bir senaryoda, altyapı tezi fiyatın varsaydığından daha uzun sürer, zarar eden işler zarar etmeye devam eder ve aşırı talep gören açılış sönümlenir — yoğun ilgi gören halka arzlarda ilk gün sıçramaları sıkça böyle olur. Temel senaryoda, Starlink’in nakit akışı ve fırlatma hâkimiyeti değerlemeyi desteklerken yörüngesel hesaplama hikâyesi arka planda yavaşça gelişir. Daha güçlü bir senaryoda ise SpaceX, yapay zekânın fiziksel katmanı için bir geçiş yolu haline gelir — enerji, fırlatma ve uydu ağı — ve bugünün fiyatı geriye dönüp bakıldığında ucuz görünür. Makul kişiler bu senaryolara çok farklı ağırlık verir; bu da hissenin neden kutuplaştırıcı olduğunu tam olarak açıklar.

Bireysel yatırımcılar için ise birkaç mekanik unsur, tez kadar önemlidir. Sıcak halka arzlarda tahsisler rutin olarak azaltılır; bu nedenle talep ettiğinizden çok daha az hisse alabilirsiniz. Açılış işlemi arz fiyatının oldukça üzerinde gerçekleşebilir. İlk gün oynaklığı genellikle yüksektir ve ilk gün “flip” baskısı iki yöne de sert etki edebilir.

Sonuç

Başlık roketlerden söz ediyor. Değerleme ise yapay zekâ altyapısından. Dürüst tanım şu olur: SPCX, bir şirketin yapay zekâ çağının üzerinde yürüyeceği fiziksel katmanın anlamlı bir payını — hesaplama gücü, enerji, soğutma ve bunları birbirine bağlayan uydu ağını — sahiplenmesini bekleyen, yüksek inançlı ve yüksek fiyatlı bir bahistir; bekleme süresini finanse eden kârlı bir roket ve internet işi de bunun altında yer alır. Bu, vizyoner ya da sadece pahalı olduğu şeklinde sonuçlanabilir. Yarınki açılış, size piyasanın hissini söyleyecek; tezin doğru olup olmadığını değil.

Bu makale eğitim amaçlı piyasa yorumu niteliğindedir. Yatırım tavsiyesi değildir; herhangi bir menkul kıymeti satın alma veya satma yönünde öneri ya da teklif olarak değerlendirilmemelidir.

Tüm rakamlar, halka arz öncesi raporlamaya ve piyasa tahminlerine dayanmaktadır ve nihai izahname fiyatlaması kesinleştiğinde değişebilir. İşlem yapmak ve yatırım yapmak risk içerir; sermaye kaybı da buna dahildir.