Petrol yükselişi ve altın çöküşü: İran Hürmüz etkisi | Deriv

Hürmüz Boğazı’nın kapatılması petrolü %13 yükseltti. Altın $5.400’e kadar çıktı, ardından $5.000’in altına düştü. İkinci dereceden etkiler neden güvenli liman anlatılarını gölgede bırakıyor?

Yazan Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

4 March 2026 · 9 dk okuma

Hafta sonu boyunca Amerika Birleşik Devletleri ve İsrail, İran’a koordineli saldırılar düzenledi. İran karşılık verdi. QatarEnergy, Ras Laffan tesisinin vurulmasının ardından LNG üretimini durdurdu. Küresel petrol arzının yaklaşık %20’si için kritik boğaz olan Hürmüz Boğazı’ndan sevkiyat fiilen sıfıra indi. İran Devrim Muhafızları boğazın kapalı olduğunu ilan etti ve en az yedi gemiyi hedef aldı.

Piyasa tepkisinin üzerinden iki gün geçmesine rağmen tüm varlık sınıfları hareket halinde. Ancak bunların çoğu, ders kitaplarının öngördüğü şekilde hareket etmiyor.

Şu ana kadarki tablo

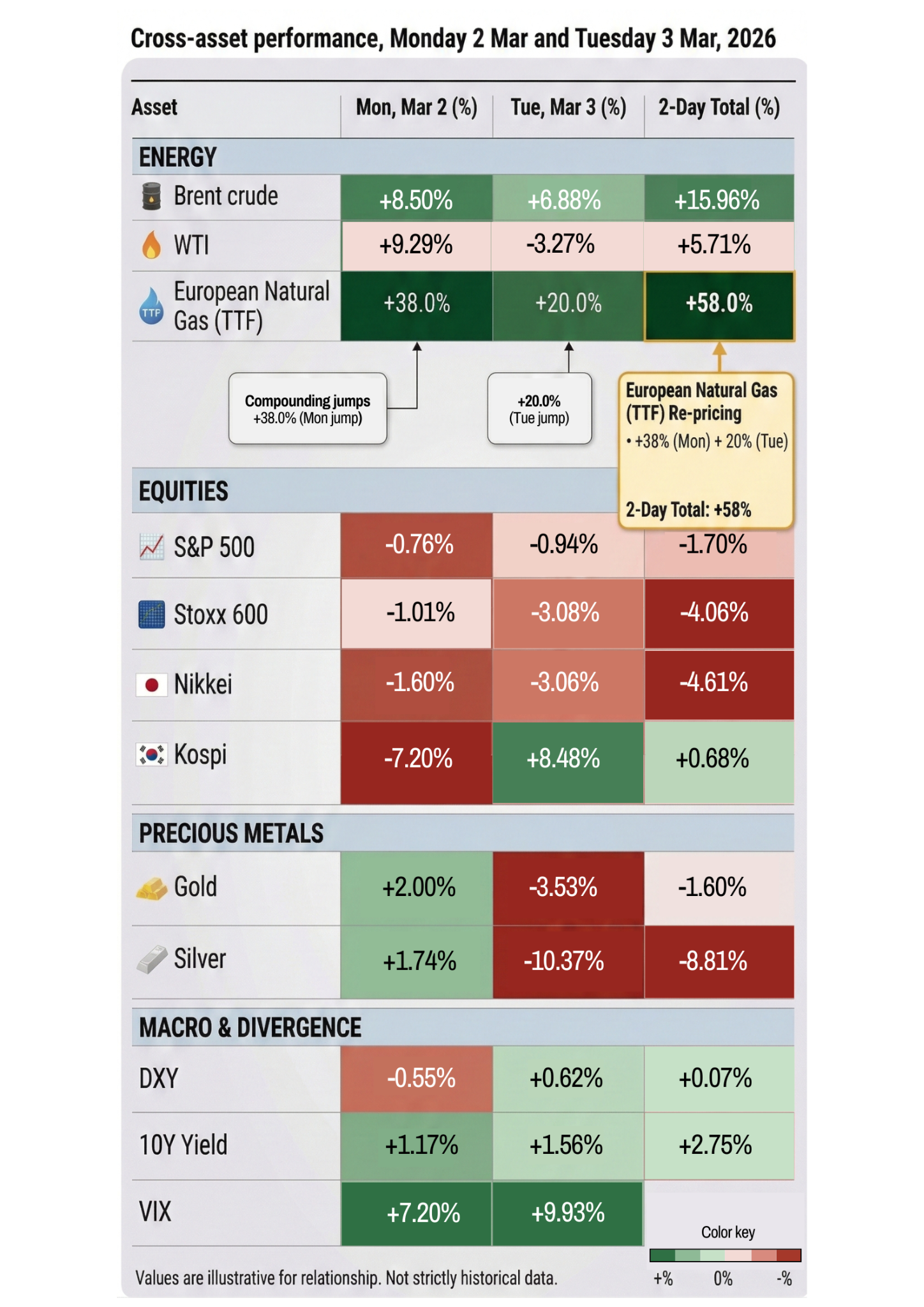

Petrol, Pazar gecesinden bu yana %13’ün üzerinde yükseldi. Brent petrolü yüksek $70 seviyelerini gördü ve Ocak 2025’ten bu yana en yüksek seviyesine ulaştı. Avrupa doğal gazı Pazartesi günü %38, Salı günü ise bir %20 daha yükseldi. Dizel vadeli işlemleri iki seansta yaklaşık %25 arttı. Goldman Sachs, mevcut petrol fiyatının piyasada yaklaşık dört hafta sürecek bir arz kesintisinin fiyatlandığını gösterdiğini tahmin ediyor. Bunun daha uzun sürmesi hâlinde analistler $100 petrol ve 1970’lerin enerji krizine benzer karşılaştırmalar konusunda uyarıyor.

Hisse senetleri sert dalgalandı. Dow, Pazartesi sabahı 600 puan düştü, ardından toparlanarak günü sadece 73 puan ekside kapattı. Salı günü 1.200 puan geriledi, sonra toparlanıp yaklaşık 400 puan ekside kapandı. S&P 500, seansın erken bölümünde %2,5’in üzerinde düşmesine rağmen Salı günü yaklaşık %1 geriledi. Tatilden dönen Güney Kore Kospi endeksi %7,2 çöktü — bu, Nisan 2025’ten bu yana en kötü günü oldu. Avrupa piyasaları %3’ün üzerinde düştü.

VIX son üç ayın en yüksek seviyesine çıktı.

Savunma hisseleri yükseliyor. Lockheed Martin %6 arttı. AeroVironment %10 yükseldi. Güney Koreli savunma hisseleri %20–30 arttı. Havayolu şirketleri ise sert düşüyor — United %6, American ve Delta %5 geriledi. Büyümeden güvenli limana rotasyon sert ve anlık oldu.

Altın paradoksu

İşin ilginçleştiği yer burası.

Altının güvenli liman olması gerekir. Dünya alev aldığında sahip olunması gereken varlık odur. Pazartesi günü de tam beklendiği gibi davrandı — %2 yükselerek kısa süreliğine $5.400’e ulaştı ve bir ayın en yüksek seviyesini gördü.

Ancak Salı günü altın yön değiştirdi ve %4’ten fazla düşerek $5.000’in altına indi. Gümüş ise — beş hafta önce gün içi işlemlerde yaşadığı %40’lık çöküşün ardından hâlâ kırılgan — %9’dan fazla geriledi.

Nedeni, çoğu traderı hazırlıksız yakalayan ikinci dereceden etki. Savaş petrolü yükseltti, bu enflasyon beklentilerini artırdı, bu da faiz indirimi beklentilerini aşağı çekti, bu doların güçlenmesine yol açtı ve sonuçta altını baskıladı. Makro likidite dinamiği güvenli liman anlatısını bastırdı. Altın korkuyla yükseldi. Sonra bu korkunun sonuçlarıyla düştü.

JP Morgan yıl sonu için altını hâlâ $6.300 seviyesinde öngörüyor. Ancak kısa vadede altın bir hedge gibi davranmıyor. Çarpışan güçlerin oluşturduğu karşı akıntıda sıkışmış bir risk varlığı gibi davranıyor.

Gümüş: Biriken kırılganlık

Gümüşün Salı günü yaşadığı %8’lik düşüş özellikle dikkat çekiyor. Bu metal beş hafta önce $121’in üzerindeydi, Warsh adaylığında tek bir günde neredeyse %40 çöktü ve şimdi de aktif bir askerî çatışma sırasında yeniden düşüyor — oysa tam da böyle zamanlarda kıymetli metallerin koruma sağlaması beklenir.

Açıklama yapısal. Gümüş, kıymetli metal statüsünün yanında daha yüksek kaldıraç, daha sığ likidite ve önemli sanayi talebi taşır. Pozisyonlar çözülmeye başladığında zincirleme hareket altından daha hızlı ve daha derin olur. Madencilik hisseleri bunu yansıtıyor — Hecla Mining Salı günü tek başına %15, Coeur Mining %13, Hycroft %17 düştü.

Traderlar için gümüş hikâyesi aslında İran’la ilgili değil. Bu, Ocak’taki sert yükselişle yapısal olarak istikrarsızlaşmış ve henüz dengelenmemiş bir piyasa hikâyesi. Fed adaylığı ya da savaş gibi her yeni şok, altta yatan aynı kırılganlığı yeniden ortaya çıkarıyor.

Piyasa aslında neyi fiyatlıyor?

Tek tek hareketlerden geri çekildiğimizde tablo daha netleşiyor.

Petrol, dört haftalık bir arz kesintisini fiyatlıyor. Hürmüz bu süre içinde yeniden açılırsa petrol geri çekilir. Açılmazsa piyasa önemli ölçüde yanlış fiyatlanmış demektir ve enerjiden tüketici harcamalarına, merkez bankası politikasından çok daha geniş bir yeniden fiyatlama dalgasına bakıyor oluruz.

Hisse senetleri kısa süreli bir savaşı fiyatlıyor. S&P 500 geçen haftaya göre yaklaşık %1,7 aşağıda. Tarihsel standartlara göre bu bir gürültü sayılır. Carson Group’un 85 yıl boyunca yaşanan 40 büyük jeopolitik olayı incelediği analiz, S&P 500’ün ilk ayda ortalama %0,9 düştüğünü, ardından altı ayda %3,4 yükseldiğini gösteriyor. Piyasanın temel senaryosu bunun çözüleceği yönünde. Çözülmezse yeniden fiyatlama çok daha sert olur.

Tahvil piyasası güvenliği değil, enflasyonu fiyatlıyor. 10 yıllık Treasury getirisi düşmüyor, yükseliyor. Jeopolitik çatışma sırasında bu alışılmadık bir durum ve piyasanın, artan enerji maliyetlerinin fiyatlara yansıyacağından ve Fed’i daha uzun süre beklemede tutacağından korktuğunu gösteriyor. Bazı analistler, çatışma sürerse 2026 için faiz indirimlerinin tamamen gündem dışı kalabileceğini söylüyor.

Altın, belirsizliği fiyatlıyor. Yükseldi, sonra geri döndü. Çelişen güçler — güvenli liman talebinin yukarı çekmesi ve dolar gücünün aşağı çekmesi — gerçek zamanlı olarak birbirini nötrlüyor. time.time.

Buradan sonra ne olur?

Dürüst cevap, bunun neredeyse tamamen Hürmüz’e bağlı olduğudur.

Eğer boğaz haftalar içinde yeniden açılır ve çatışma kontrol altında tutulursa, bu durum Nisan 2025’i birebir andırır — sert bir oynaklık şoku ve ardından toparlanma. Petrol geri çekilir. Hisse senetleri yükselir. Altın dengelenir. VIX düşer. Dipten alım yapan traderlar ödüllendirilir.

Eğer boğaz kapalı kalır ve savaş tırmanırsa — Trump, ABD’nin savaşı gerekli olduğu sürece sürdüreceğini söyledi; Rubio ise en sert darbelerin henüz gelmediğini belirtti — tamamen farklı bir rejime gireriz. $100 petrol mümkün hâle gelir. Enflasyon beklentileri yeniden fiyatlanır. Fed beklemede kalmak ya da hatta faiz artırmak zorunda kalır. Hisse senetleri, kârlılıkla ya da yapay zekâyla ilgisi olmayan; enerji maliyetlerinin reel ekonomiye yansımasıyla ilgili kalıcı bir yeniden fiyatlamayla karşı karşıya kalır.

Piyasa şu anda kısa savaşa bahis yapıyor. Ancak piyasa Nisan 2025’te de kontrollü tarifelere bahis yapıyordu — ta ki artık yapmayana kadar.

Traderların izlemesi gerekenler işlem platformu

Hürmüz’den geçen sevkiyat verileri. Eğer tanker trafiği yeniden başlarsa — özellikle Trump’ın donanma eskortları ve sigorta garantileri teklifinden sonra — bu, piyasalar için en önemli yumuşama sinyali olur. Kpler verileri şu anda trafiğin neredeyse sıfır olduğunu gösteriyor.

Brent’in $85 üzerindeki seyri. Brent $85’in üzerinde kalıcı olursa, enflasyonun fiyatlara yansımasını görmezden gelmek daha zor hâle gelir ve tahvil piyasası Fed beklentilerini daha agresif şekilde yeniden fiyatlamaya başlar. Hisse piyasasının omuz silkmeyi bıraktığı seviye burasıdır.

VIX yapısı. VIX yüksek ama panik seviyesinde değil — hâlâ Nisan 2025’teki 60+ seviyelerinin veya Ocak’taki gümüş çöküşünün oldukça altında. Eğer vade yapısı tersine dönerse (kısa vadeli oynaklık uzun vadeli oynaklığın üzerine çıkarsa), bu piyasanın “geçici şok”tan “rejim değişimi”ne geçtiği anlamına gelir. Henüz o noktada değiliz.

Altının yönü. Eğer altın dolar ile birlikte yükselmeye başlarsa, bu güvenli liman talebinin makro likidite baskısını aştığı anlamına gelir. Bu, yalnızca pozisyon değişimi değil, gerçek korku sinyali olur.

Daha büyük desen piyasa oynaklığı

Bu, 12 aydan kısa sürede yaşanan üçüncü büyük oynaklık şoku. Nisan 2025 tarife çöküşü. Ocak 2026 gümüş sert yükselişi. Şimdi de Orta Doğu savaşı.

Her seferinde tetikleyici farklıydı. Her seferinde piyasanın tepkisi, olayın kendisi kadar pozisyonlanma ve piyasa mikro yapısı tarafından şekillendirildi. Hisse senetleri şu ana kadar her şoktan toparlandı. Ancak her biri geride kalıcı kırılganlık bıraktı — kıymetli metaller pozisyonlarında, kaldıraçlı yapılarda, her düşüşün alınacağına dair örtük varsayımda.

Soru, piyasaların bu şoku absorbe edip edemeyeceği değil. Kısa sürerse muhtemelen edebilirler. Soru, bir yıl içinde üç büyük şoku absorbe etmiş bir piyasanın dördüncü şok geldiğinde ne olacağı — ve bunun hızlı çözülmemesi hâlinde ne yaşanacağı.

Kimsenin fiyatlamadığı kuyruk riski bu.

Uyarı: Alıntılanan performans rakamları, gelecekteki performansın garantisi değildir.