Japonya'nın müdahalesinin yen carry trade'i üzerindeki etkisi

Yen carry trade'i baskısı USD/JPY'de sert hareketlere yol açarken Japonya'nın müdahalesinin etkisi büyüyor

Yazan Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

30 April 2026 · 6 dk okuma

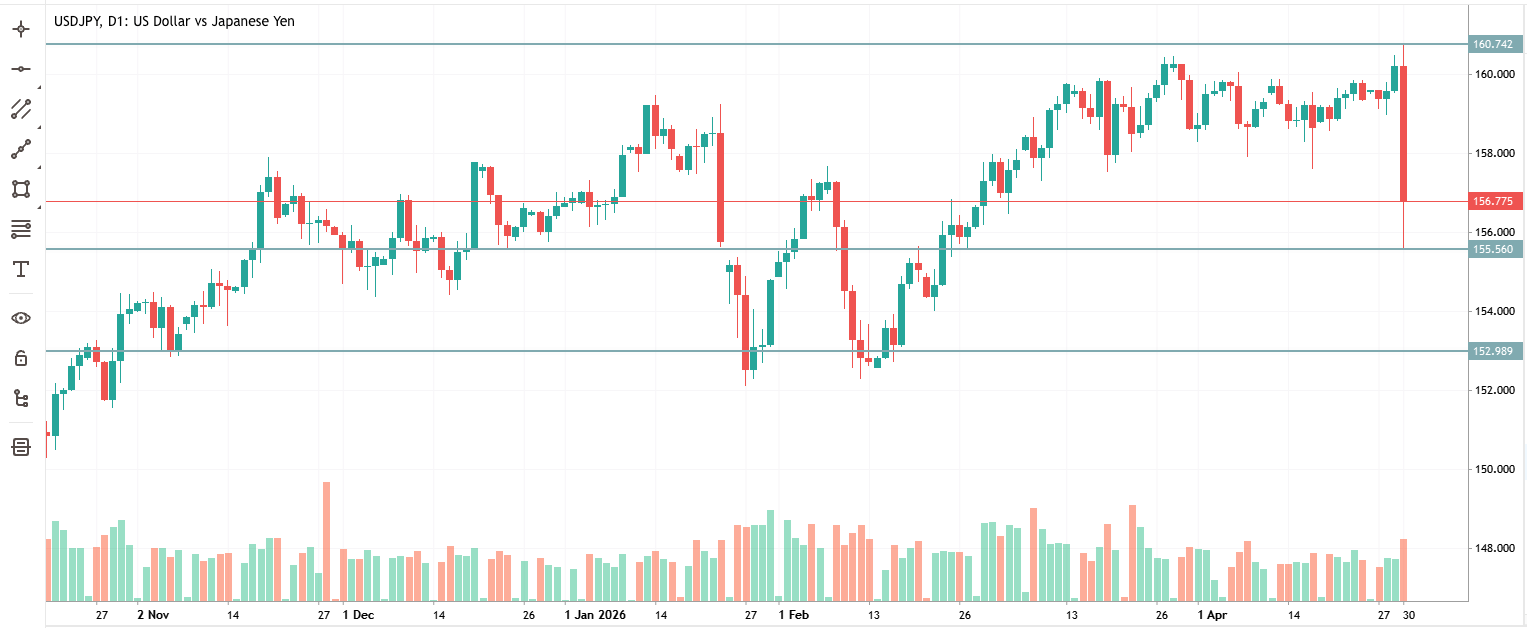

Japonya'nın müdahale uyarılarıyla tetiklenen bugünkü gün içi USD/JPY aralığı: 160,73 en yüksek ve 155,55 en düşük

Herkesin akın ettiği işlem

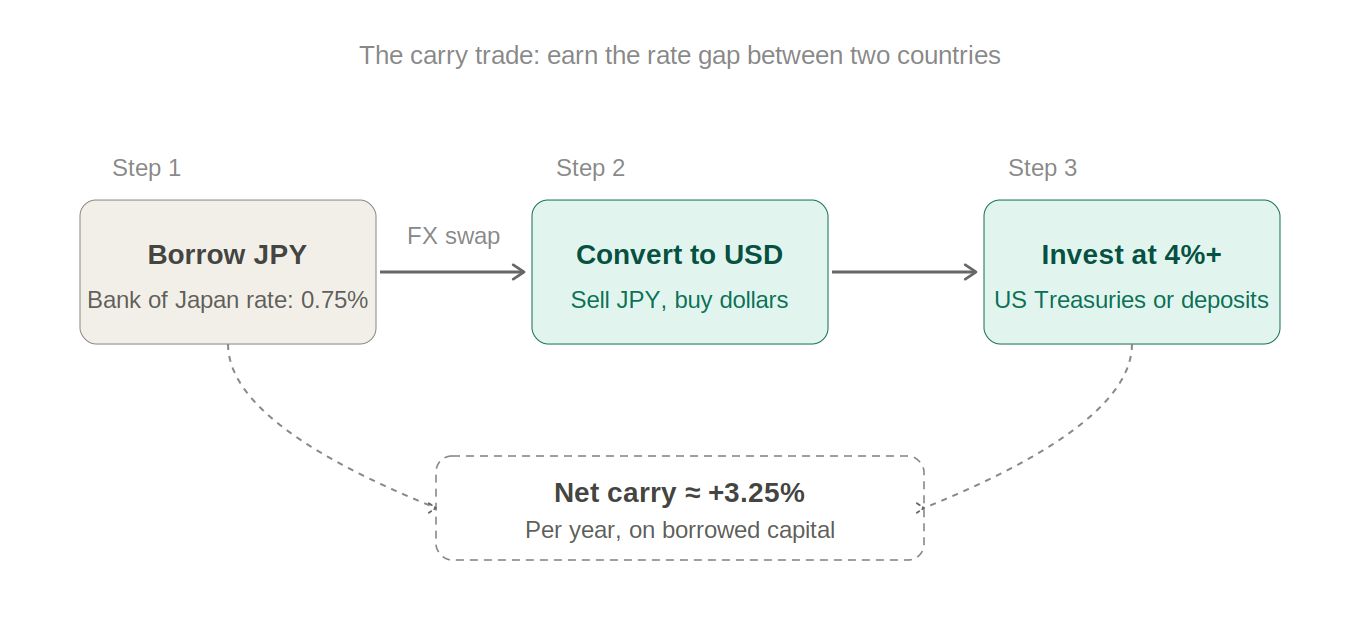

Yıllar boyunca, bir işlem FX piyasalarına (forex işlem stratejileri FX işlem stratejileri) hakim oldu: Japonya'da sıfıra yakın faiz oranlarıyla borçlanmak, bunu dolara veya Avustralya dolarına çevirmek, %4-5 getiri sağlayan bir yere yatırmak ve aradaki farkı cebe indirmek. Buna carry trade deniyor ve zirvesindeyken küresel finansta en yoğun tercih edilen pozisyondu.

Mantık basittir. Japonya Merkez Bankası on yıllar boyunca faiz oranlarını dip seviyede tuttu. 2022'den sonra diğer tüm büyük merkez bankaları faizleri agresif bir şekilde artırırken, Japonya neredeyse hiç hareket etmedi. Bu fark — yani yen cinsinden borçlanmak için ödediğiniz tutar ile başka bir yerde değerlendirerek kazandığınız tutar arasındaki fark — yen değer kazanmadığı sürece bedava paraydı.

Bu yüzden herkes bunu yaptı. Serbest fonlar, emeklilik fonu yöneticileri, bireysel trader'lar. Bir işlem bu kadar uzun süre işe yaradığında, artık bir işlem olmaktan çıkar ve bir konsensüs haline gelir. Ve bir işlem konsensüs haline geldiğinde, pozisyonlanma verileri size bunun ne kadar tehlikeli olduğunu tam olarak söyler: bu hafta itibarıyla, spekülatif kısa yen pozisyonları Temmuz 2024'ten bu yana en yüksek seviyesinde.

Tokyo neden sadece izlemekle kalamaz?

Japonya, ekonomisini yürütmek için ihtiyaç duyduğu neredeyse her şeyi — petrol, gaz, gıda emtiaları, endüstriyel malzemeler — ithal eder. Yen zayıfladığında, bu ithalatların her biri yen cinsinden daha pahalı hale gelir. Bu ithal enflasyondur ve sıradan Japon hanelerini doğrudan benzin istasyonunda ve süpermarkette vurur.

Ortadoğu'daki gerilimlerin etkisiyle bugün varil başına 120 doların üzerinde olan Brent petrolle birlikte baskı çok şiddetli. Petrol şokunun üzerine zayıf bir yen, sadece ekonomik değil, aynı zamanda siyasi bir sorundur. Maliye Bakanı Satsuki Katayama, eylemsizlik bir beceriksizlik gibi görünmeye başlamadan önce ancak bir yere kadar sözlü uyarıda bulunabilir.

160 seviyesi psikolojik bir sınır haline geldi. Bu bir fizik kuralı değildir; ancak piyasalar Japonya'nın daha önce bu seviyenin yakınlarında harekete geçtiğini biliyor, bu da herkesin onu izlediği ve kendini gerçekleştiren bir kehanete dönüştüğü anlamına gelir. 160'ı geçerseniz, müdahale saati daha yüksek sesle işlemeye başlar.

Japonya gerçekte nasıl müdahale ediyor?

İşleyiş gayet nettir. Japonya Maliye Bakanlığı işleme yetki verir. Japonya Merkez Bankası (BOJ) bunu uygular — Japonya'nın döviz rezervlerinden ABD doları satar ve yen satın alır. Daha fazla yen talebi, daha güçlü bir yen demektir. Teoride basit olsa da, ölçek yeterince büyük olduğunda pratikte acımasızdır.

Japonya bunu daha önce büyük ölçekte yaptı. 1998'de, Asya mali krizi sırasında ABD ile koordineli müdahale, yenin serbest düşüşünü durdurdu. 2011'de, Tohoku depremi yenin çok fazla değer kazanmasına neden olduktan sonra, Japonya onu zayıflatmak için müdahale etti. 2022'de yen 145, ardından 150 seviyelerini kırarak çökerken, Japonya onu savunmak için rezervlerinden yaklaşık 60 milyar dolar harcadı. Bu geçici olarak işe yaradı.

Bugünkü hareket bunların bir kombinasyonu gibi görünüyor: Maliye Bakanının "kararlı eylem" söylemi şimdiye kadarki en güçlü sinyaldi ve piyasa kaynakları fiyat hareketinin gerçek resmi alımların özelliklerini taşıdığına dikkat çekti — ancak henüz bir onay gelmedi. Bu ayrım önemlidir çünkü kelimeler uçar; rezervler kalır.

Short squeeze (kısa pozisyon sıkışması): Kalabalık işlemler darbe aldığında

520 pip'in bu kadar hızlı gerçekleşmesinin nedeni şudur. Herkes bir işlemin aynı tarafında olduğunda (bu durumda kısa yen) ve bir şey bir geri dönüşü zorladığında, çıkış kapısı küçücük kalır. Para kaybetmeye başlayan her kısa pozisyonun otomatik olarak kapandığı bir Zarar Durdur (stop-loss) seviyesi vardır. Bu kapanışlar daha fazla alım baskısı yaratır, bu da daha fazla Zarar Durdur emrini tetikler ve bu da daha fazla tasfiyeyi (likidasyon) zorunlu kılar.

Bu, herkesin aynı çıkışa koştuğu bir tiyatro yangınına benzer. Hareket, gerçek politika değişikliğiyle değil, kaç kişinin yanlış pozisyonlandığıyla orantılıdır. İşlem ne kadar kalabalıksa, sıkışma (squeeze) da o kadar şiddetli olur.

Bu, alım satım (trading) işlemlerindeki en önemli kavramlardan biridir: bir hareketin boyutu sadece haberlerle ilgili değildir. Haber geldiğinde kaç kişinin yanlış tarafta olduğuyla ilgilidir.

Zarar Durdur (stop) emirleri muhtemelen 158'in hemen altında ve yine 155'te kümelenmişti; bu seviyeler tam olarak sert bir hareketi kademeli bir çöküşe dönüştüren seviyelerdi. Tetiklenen her küme, bir sonraki düşüş aşamasına yakıt ekledi.

Japonya bu savaşı gerçekten kazanabilir mi?

Japonya, çoğunluğu ABD Hazine tahvillerinden oluşan yaklaşık 1,1 trilyon dolarlık döviz rezervine sahiptir. Kulağa muazzam geliyor ve öyledir de. Ancak yapısal bir trendle savaştığınızda müdahale rezervleri hızla tüketir. 2022'deki çaba yaklaşık 60 milyar dolara mal oldu ve yen yeniden zayıflamaya başlamadan önce sadece birkaç aylık bir nefes alma alanı sağladı.

Burada acımasız bir geri bildirim döngüsü devrededir. Japonya yen alımlarını finanse etmek için ABD Hazine tahvillerini sattığında, ABD Hazine tahvili getirilerini yükseltir. Daha yüksek ABD getirileri doları daha cazip hale getirir. Bu, ABD ile Japonya arasındaki faiz oranı farkını açar ki bu da en başta carry trade'in var olmasının asıl nedenidir. Japonya, küvetin bir ucu boşalırken diğer ucuna su doldurmaktadır.

Tek yapısal çözüm bir BOJ faiz artırımıdır; yen borçlanma maliyetini artırmak carry trade'i daha az kârlı hale getirir ve para birimi üzerindeki temel baskıyı azaltır. BOJ bu hafta %0,75'te sabit kaldı. Piyasalar Haziran'da bir faiz artırımını en olası sonraki hamle olarak fiyatlıyor, ancak bu ortamda "en olası" demek, belki %40 ihtimal anlamına geliyor.

Burada gerçekte ne oluyor — ve nelere dikkat edilmeli?

BOJ harekete geçmedikçe, bu yapısal bir değişim değil, pozisyonların çözülmesidir. Carry trade'i oluşturan temeller bir gecede değişmedi: faiz farkı hala geniş, petrol hala pahalı ve BOJ henüz bir hamle yapmadı. Bugün değişen şey, kalabalık bir kısa pozisyonun inandırıcı bir tehditle sıkıştırılmış olmasıdır. Bu hareketler serttir ancak her zaman kalıcı olmazlar.

Momentum trader'ları, kısa pozisyonlar kapanmaya devam ettiği sürece bu sıkışmadan (squeeze) faydalanıyorlar. Geri çekilme (retracement) alıcıları, panik dağıldıktan sonra yenin kazandığı zemini geri vermesini bekliyorlar. Opsiyon trader'ları sadece volatiliteyi fiyatlıyor: hükümetler piyasalara müdahale ettiğinde, belirsizliğin kendisi asıl işlem haline gelir.

TRADER'LAR İÇİN ÖNEMLİ ÇIKARIMLAR

155 seviyesini izleyin. Eğer tutunursa, sıkışma (squeeze) tükendikçe 158'e doğru kademeli bir geri dönüş bekleyin. Eğer kırılırsa, çözülmenin devam etmesi muhtemeldir — bir sonraki destek 152-153 civarında bulunuyor. Haziran ayında onaylanmış bir BOJ faiz artırımı, yapısal yen zayıflığının gerçekten tersine döndüğüne dair ilk sinyal olacaktır. O zamana kadar müdahaleler trendi değiştirmez, sadece zaman kazandırır.