Kitendawili cha viwango vya riba: Kwa nini serikali zinahitaji viwango vya chini

Kitendawili cha viwango vya riba ambapo serikali zinahitaji viwango vya chini lakini haziwezi kukiri hilo, kikihusisha madeni, mfumuko wa bei, na imani ya soko.

Na Prakash Bhudia · Mtaalamu wa Kimataifa wa Mikakati ya Trading na Mtaalamu wa Masoko ya Kiufundi

5 February 2026 · 6 dak kusoma

Kwa nini serikali zinahitaji viwango vya chini lakini haziwezi kukiri hilo

Kuna tatizo la kimuundo lililo kiini cha sera za fedha katika nchi zilizoendelea maarifa ya soko, na hesabu hiyo haiwezekani tena kupuuzwa.

Deni la umma limeongezeka hadi kiwango ambacho viwango vya juu vya riba halisi kwa muda mrefu si tu kwamba vinazuia shughuli — bali pia vinakuwa vinasababisha kuyumba kwa fedha za umma. Wakati huohuo, uaminifu wa sarafu, taasisi, na mifumo ya sera bado unategemea imani kwamba viwango vya riba vinaweza kuwekwa juu inapohitajika.

Hali zote mbili ni muhimu.

Haziwezi kuendelea kuwepo pamoja kwa muda mrefu.

Marekani sasa ndiyo dhihirisho lililo wazi zaidi la kitendawili hiki, na mwenendo wa hivi karibuni wa soko — hasa katika dhahabu — umefichua pale ambapo imani ilipovunjika hatimaye.

Kizuizi cha hesabu

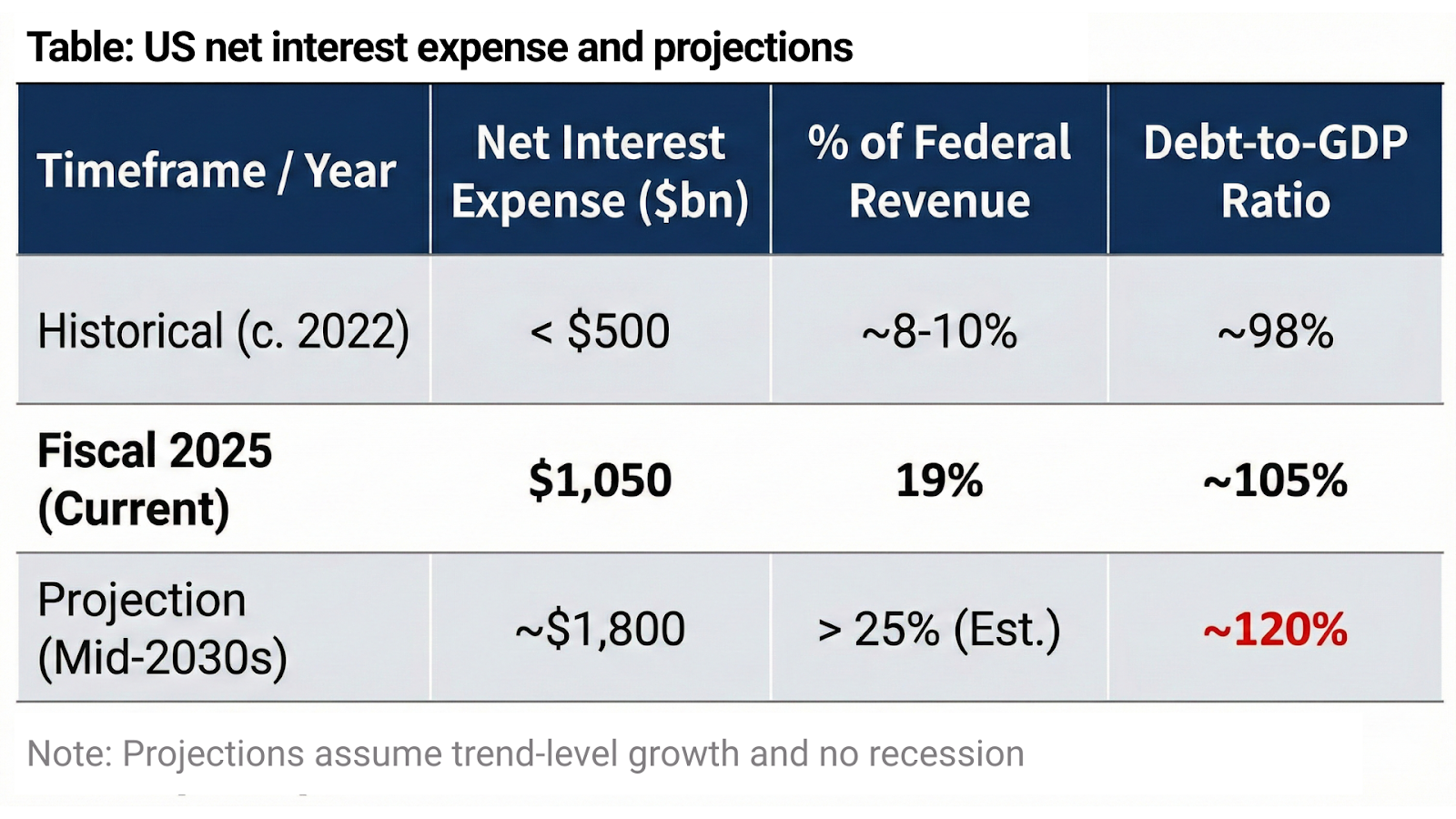

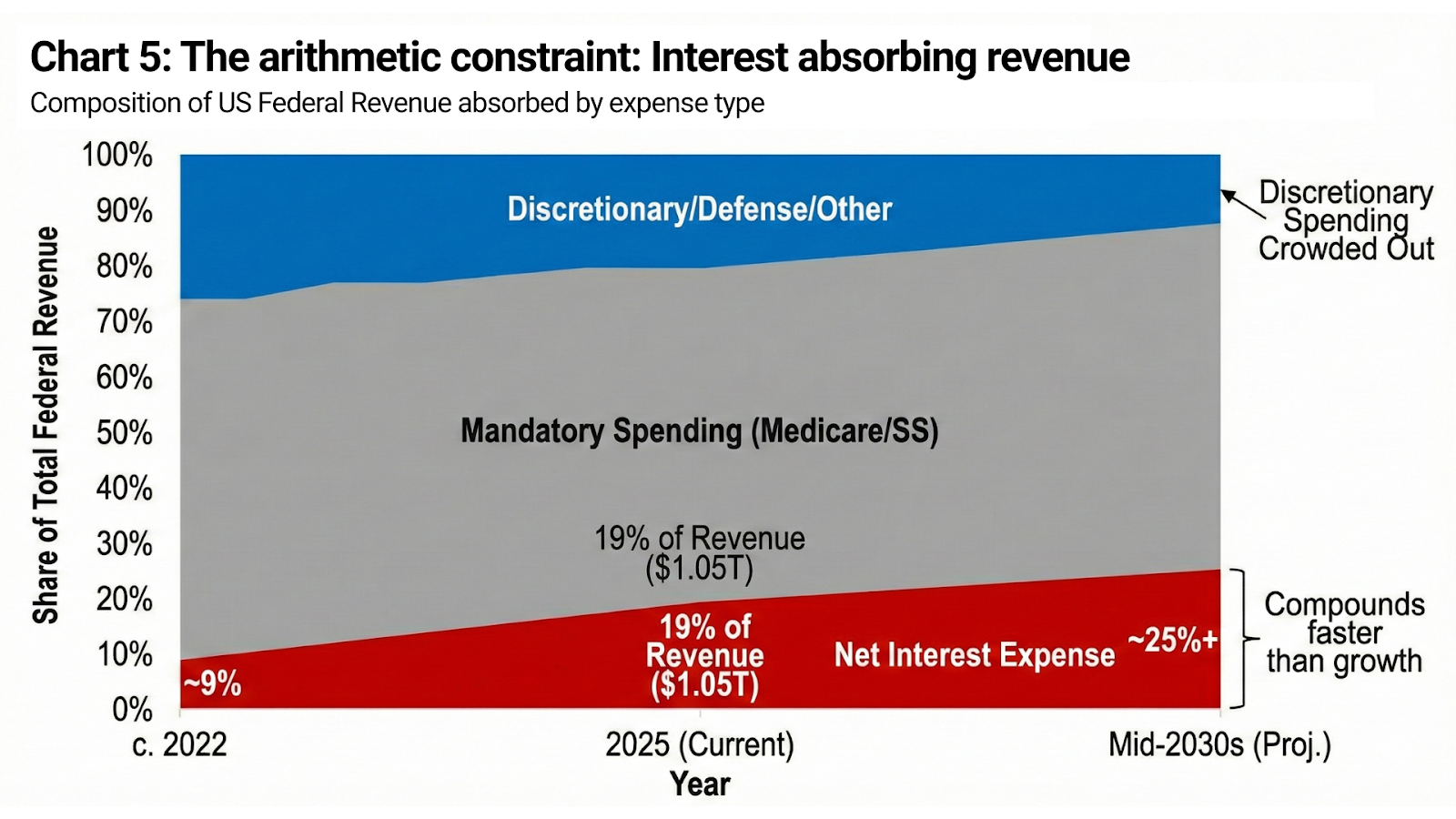

Deni la shirikisho la Marekani si tena jambo la pili la kuzingatia. Ndilo mfumo wenyewe.

Gharama ya riba halisi ilifikia karibu $1.05 trilioni katika mwaka wa fedha 2025, ikiwa ni takriban 19% ya mapato yote ya shirikisho. Miaka mitatu iliyotangulia, kiwango hicho kilikuwa chini ya $500 bilioni. Kwa makadirio ya sasa ya Congressional Budget Office, gharama za kila mwaka za riba zinaongezeka hadi $1.8 trilioni kufikia katikati ya miaka ya 2030, huku zaidi ya $13 trilioni katika riba ya jumla zikitarajiwa katika muongo ujao na deni la shirikisho likielekea karibu ~120% ya GDP chini ya dhana zilezile za sera.

Hizi si hali za msukosuko. Zinadhania hakuna mdororo wa uchumi, hakuna matumizi ya dharura, na ukuaji wa kawaida.

Kwa kiwango hiki, viwango vya riba halisi vinavyozuia kwa kweli haviupunguzi uchumi — bali vinazidi uwezo wa mizania ya taifa. Gharama ya riba huongezeka haraka kuliko ukuaji wa mapato ya kawaida, matumizi ya hiari husukumwa pembeni, na marekebisho ya kifedha huzidi kwa kasi kiwango ambacho kisiasa kinaweza kuvumilika.

Hili si suala la itikadi.

Ni suala la hesabu.

Uaminifu dhidi ya matarajio ya mfumuko wa bei

Hata hivyo, Marekani haiwezi kusema hili kwa sauti.

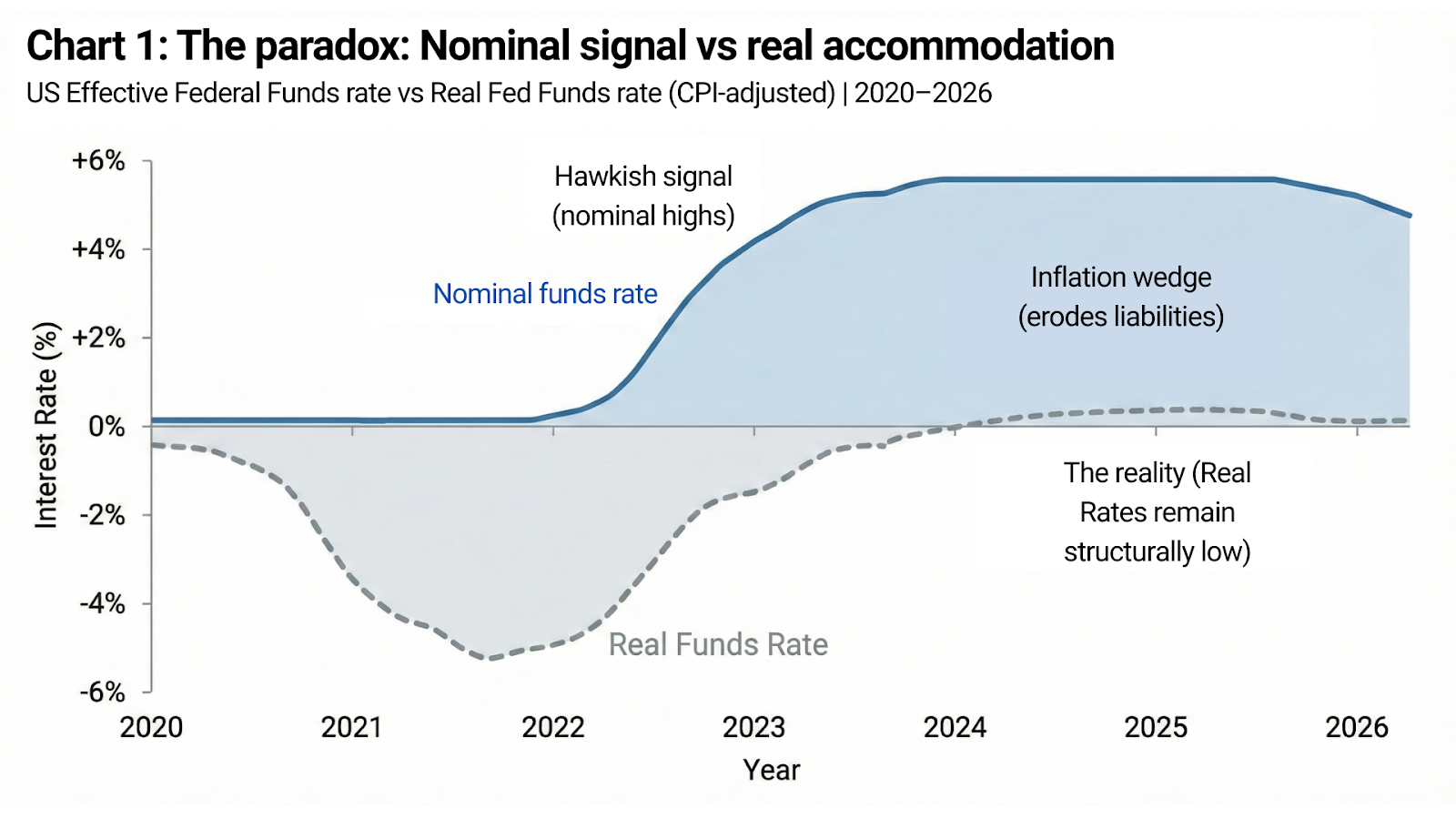

Jukumu la kimataifa la dola halitegemei tu ukubwa na ukwasi, bali pia imani katika nidhamu. Soko likihitimisha kwamba viwango vya riba vinapaswa kubaki chini kwa sababu serikali haiwezi kuvumilia viwango vya juu zaidi, matokeo yake ni yale hasa yanayoogopwa na watunga sera: udhaifu wa sarafu, matarajio yasiyo na nanga ya mfumuko wa bei, ongezeko la ada ya muda, na hatimaye mavuno ya kawaida ya juu zaidi hata hivyo.

Hili ndilo kitendawili chenyewe kwa umbo lake safi.

Serikali inahitaji viwango vya halisi vya chini ili kubaki na uwezo wa kulipa madeni.

Lakini inahitaji masoko yaamini kwamba viwango ni vya juu kwa sababu watunga sera wanachagua kudhibiti matumizi, si kwa sababu mizania inahitaji msaada.

Tofauti kati ya ishara na uhalisia ndiyo kila kitu.

Mfumuko wa bei ni ishara ya kisiasa

Mfumuko wa bei upo katikati ya mgongano huu.

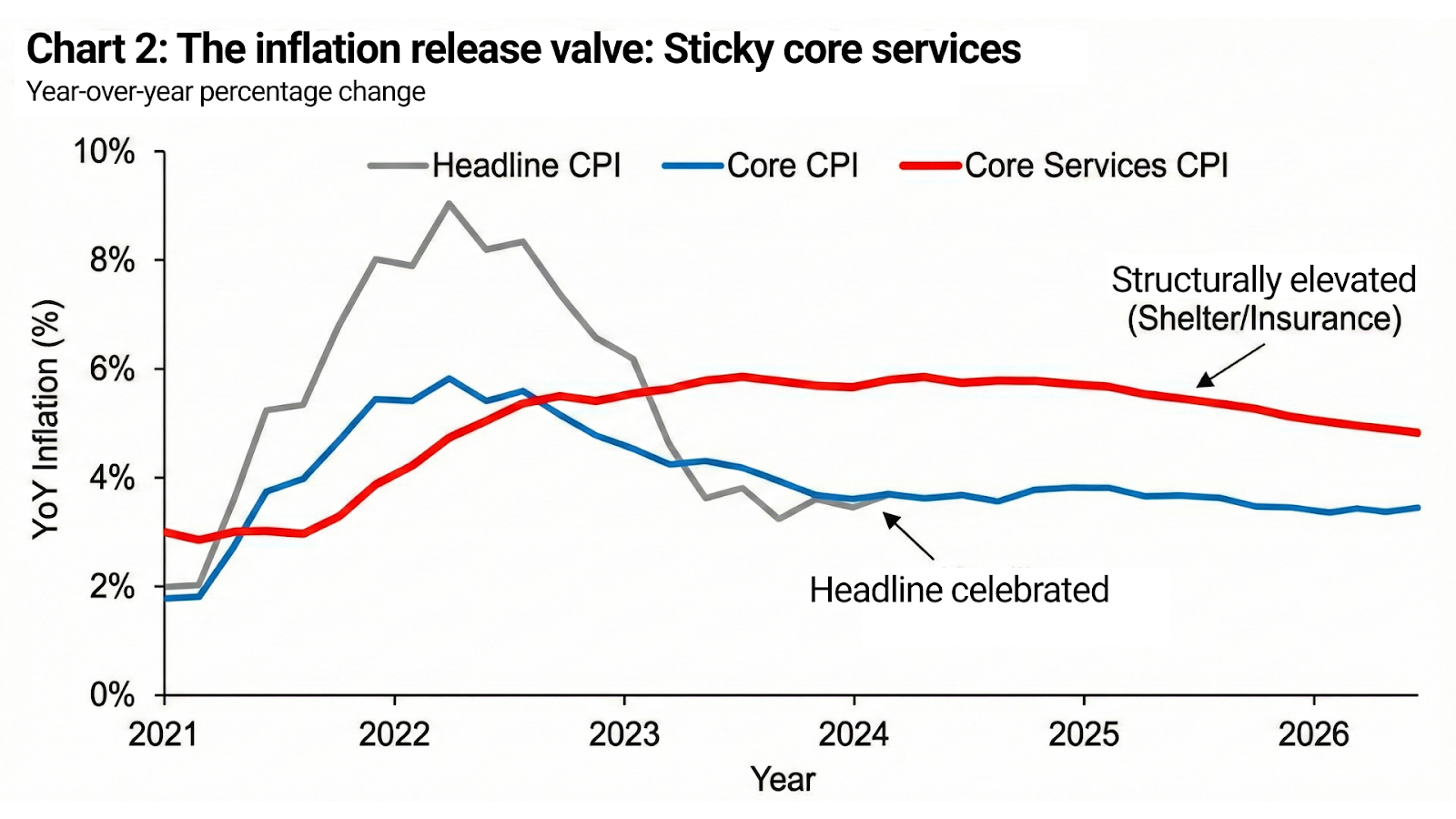

Kwa serikali yenye madeni mengi, mfumuko wa bei wa wastani hufanya kazi muhimu. Hupunguza thamani halisi ya madeni yaliyopo, huongeza mapato ya kodi kwa kiwango cha kawaida, na hutuliza uwiano wa deni kwa GDP bila kutangaza kushindwa kulipa. Kwa mtazamo wa fedha za umma, mfumuko wa bei si kosa — ni utaratibu.

Hatari si mfumuko wa bei wenyewe.

Hatari ni mfumuko wa bei kukosa nanga.

Matokeo yake, malengo ya sera hubadilika kimya kimya. Mfumuko wa bei hauhitaji kutoweka. Unahitaji kuaminika kuwa chini ya udhibiti. Matarajio lazima yabaki na nanga hata kama viwango vya bei havirejei nyuma. Ndiyo sababu mfumuko wa bei wa jumla unaweza kusherehekewa ilhali huduma za msingi zinaendelea kuwa juu, kwa nini gharama za makazi na bima zinabaki juu, na kwa nini kauli kali zinaendelea hata hali halisi za ufadhili zinapolegea.

Mfumuko wa bei hutangazwa kuwa “umeshindwa” si bei zinaposhuka, bali imani inapokoma kuzorota.

Januari haikuwa tukio moja. Ilikuwa kuvunjika kwa imani.

Mwisho wa Januari haukuleta mwitikio mmoja wa soko. Uleta mfululizo wa uchunguzi.

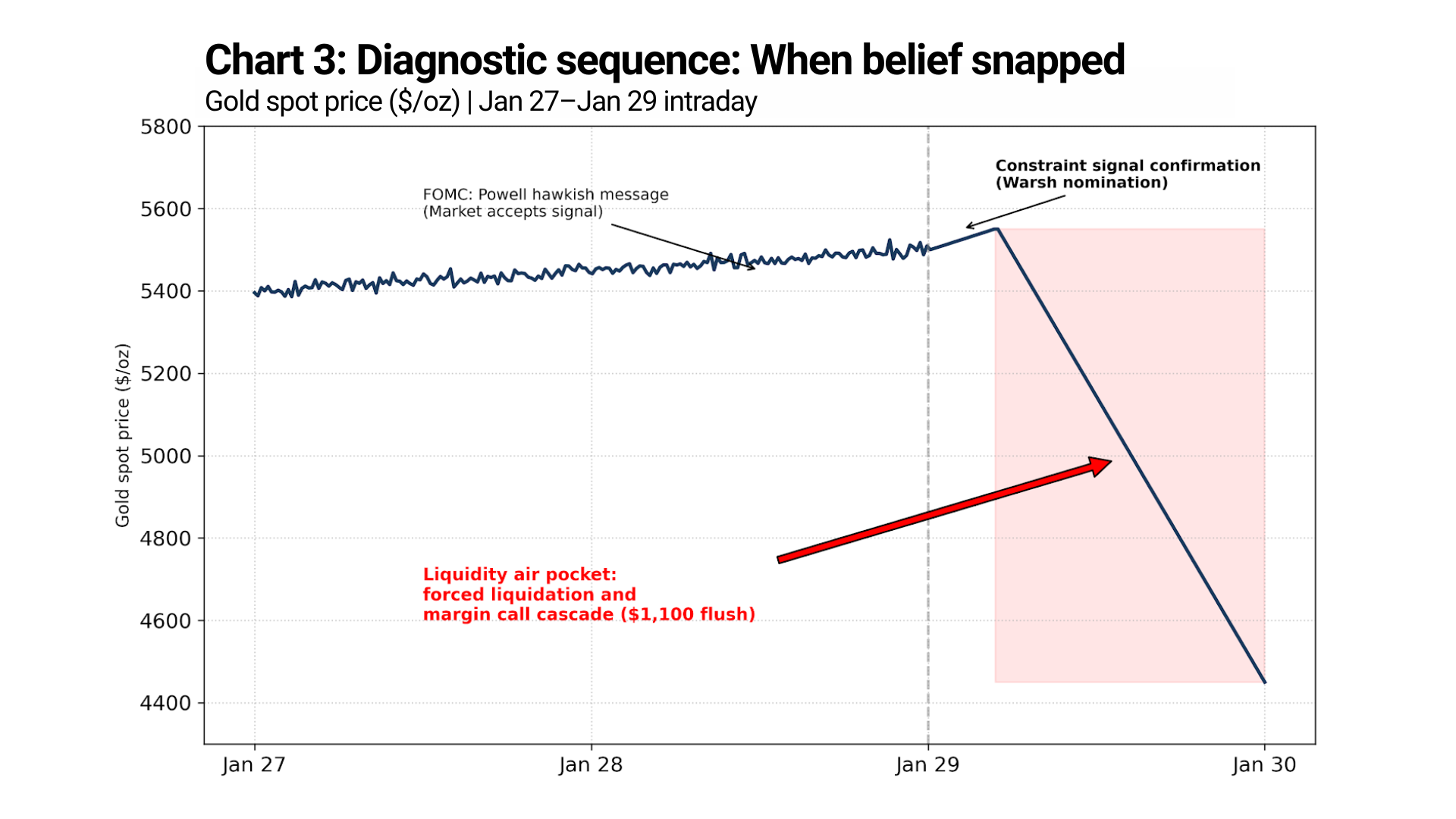

Baada ya mkutano wa FOMC wa 27–28 Januari, Mwenyekiti Powell alitoa ujumbe wa kawaida wa msimamo mkali: mfumuko wa bei bado ulikuwa juu ya lengo, sera ingeendelea kuwa ngumu, na kupunguzwa kwa viwango hakukuwa karibu. Masoko yalisikia hilo — na yakalikubali. Dhahabu haikuuza kwa hasara. Bei ilibaki imara na ikaendelea kupanda taratibu.

Hilo ni muhimu.

Inamaanisha soko bado lilikuwa tayari kukubali sera ya fedha kali yenyewe.

Vunjiko lilitokea baada ya hapo.

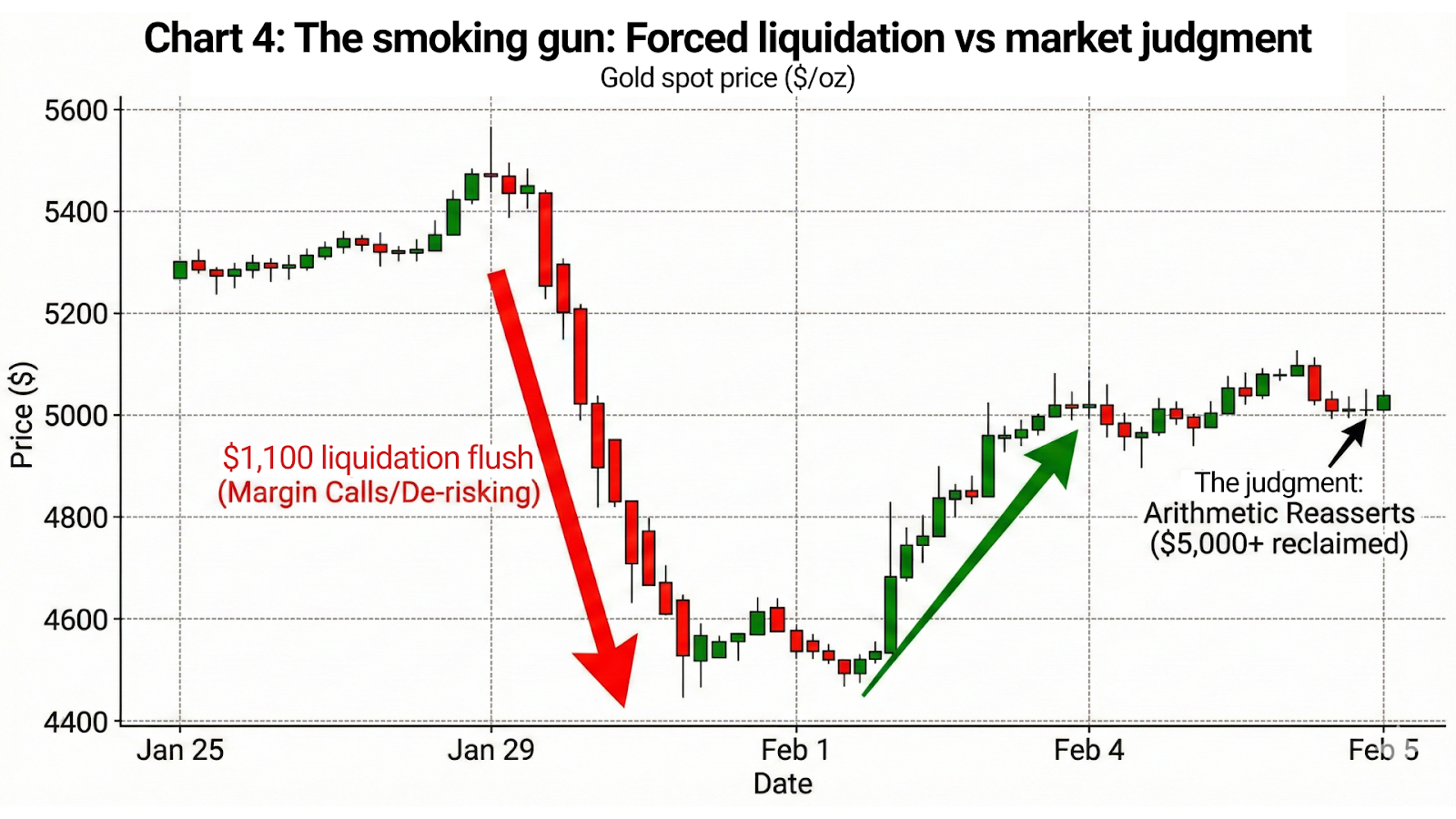

Mnamo 29 Januari, dhahabu ilifikia kilele zaidi ya $5,500 kisha ikaanguka. Muda wa tukio hilo ni wa maamuzi. Kushuka hakukufuata Fed. Kulifuata ishara ya kisiasa.

Rais Trump alipotoa ishara ya wazi ya kumteua Kevin Warsh, masoko hayakutafsiri hilo kama kuimarishwa kwa nidhamu. Yalikitafsiri kama ishara ya kizuizi — uthibitisho kwamba uendelevu wa sera ngumu ulikuwa tayari ukihojiwa katika ngazi ya kisiasa.

Ujumbe haukuwa “viwango vitabaki juu.”

Ujumbe ulikuwa “viwango haviwezi kubaki juu mara siasa zinapoingilia kati.”

Ndipo imani ilipovunjika.

Harakati zilizofuata hazikuwa marekebisho ya bei. Zilikuwa uuzaji wa kulazimishwa — ukisukumwa na margin calls, mfululizo wa stop, na kupunguza hatari kwa lazima kwa nafasi zilizojengwa juu ya dhana kwamba uaminifu wa sera ya fedha ulikuwa umetenganishwa na shinikizo la kifedha na kisiasa.

Sera ya fedha inapoanza kushindwa

Ishara kali hufanya kazi tu wakati masoko yanaamini kwamba inaweza kutekelezwa.

Ile imani inapoanza kupasuka, ishara haidhoofiki — bali inageuka kinyume. Haifunzi tena masoko nidhamu na badala yake inaanza kuonyesha kizuizi. Kila ujumbe unaofuata wa msimamo mkali hubeba mamlaka ndogo zaidi kwa sababu hesabu iliyo nyuma yake inazidi kuonekana wazi.

Masoko hayasikilizi tena nia.

Yanaweka bei ya uwezo.

Viwango vya kawaida vya riba ndivyo vinavyozungumza.

Hesabu ndiyo huamua.

Dhahabu ndiyo ushahidi wa wazi biashara ya dhahabu

Mwenendo wa dhahabu unaondoa shaka yoyote iliyobaki.

Mnamo 29 Januari, kufuatia ishara ya Warsh, dhahabu haikuuza kwa hasara. Ilianguka.

Bei ilishuka kutoka viwango vya juu zaidi ya $5,500 hadi viwango vya chini katika eneo la $4,400 za kati — “pengo la hewa” la takriban $1,100 kutoka kilele hadi chini. Harakati hiyo haikutokea kwa wiki au hata siku kadhaa. Ilitokea ndani ya muda mfupi, huku ukwasi ukitoweka na bei ikipasua viwango ambavyo hapo awali vilikuwa vimeshikilia kwa miezi kadhaa.

Huo si mabadiliko ya hisia.

Huo ni uuzaji wa kulazimishwa.

Kisha soko likatoa hukumu yake.

Kufikia 4 Februari, dhahabu ilikuwa tena juu ya $5,000, ikirejesha sehemu kubwa ya kushuka kwa $1,100 ndani ya siku chache. Hakukuwa na mshangao wa mfumuko wa bei. Hakukuwa na mabadiliko ya sera. Hakukuwa na kulegea kwa kauli. Ni hesabu tu iliyojitokeza tena baada ya wauzaji wa kulazimishwa kuondoka.

Mfuatano huo una umuhimu mkubwa zaidi kuliko hotuba yoyote.

Dhahabu haifanyi biashara kwa takwimu za CPI.

Inaweka bei ya imani katika udhibiti wa muda mrefu wa fedha.

Uuzaji uliokuwa wa hasara ulikuwa tukio la uwekaji nafasi.

Urejesho ulikuwa tathmini.

Hitimisho: Ishara inapoteza mamlaka yake

Kitendawili cha viwango vya riba si nadharia tena. Sasa kinaonekana kwenye bei.

Serikali zinahitaji mfumuko wa bei uendelee ili kutuliza madeni. Zinahitaji viwango vya riba kuonekana kuwa vikali ili kudumisha uaminifu. Na zinahitaji masoko yaamini kuwa yote mawili yanaweza kuendana.

Haya si kweli.

Kwa muda fulani, kauli inaweza kuficha hesabu. Hatimaye, hesabu hujitokeza yenyewe. Inapotokea, masoko hayasogei taratibu — yanapasuka.

Hatari kwa watunga sera si kwamba masoko yatakataa mara moja ishara kali. Ni kwamba hatimaye masoko yataacha kuitikia kabisa. Hilo likitokea, uaminifu hauwezi kurejeshwa kwa maneno. Unahitaji urahisishaji wa wazi, ukandamizaji wa kifedha, au kuvumilia mfumuko wa bei wa juu zaidi kimuundo — kila mojawapo ikiwa na matokeo ambayo masoko yatayaweka bei haraka.

Dhahabu kurudi juu ya $5,000 si utabiri.

Ni ujumbe.

Inakuambia kwamba masoko yanaelewa kitendawili, yanaona kizuizi, na tayari yanaweka bei ya hatua ambayo ishara hushindwa na hesabu kuchukua nafasi.

Mabadiliko hayo si onyo tena.

Yameanza tayari.