රිදී මිල ඉහළ යාම පිළිබඳ විස්තරය: Short squeeze සහ සැපයුම් හිඟය

භෞතික හිඟ, short squeeze එකක් සහ නැගෙනහිර–බටහිර මාර්කට් වෙන්වීම වැඩිවීම මගින් මෙහෙයවුණු රිදීයේ තියුණු නැවත මිල නියම කිරීම පිළිබඳ විශේෂඥ විශ්ලේෂණයක්.

විසින් Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

27 December 2025 · 5 මිනිත්තු කියවීම

බිඳී වෙන්වීම

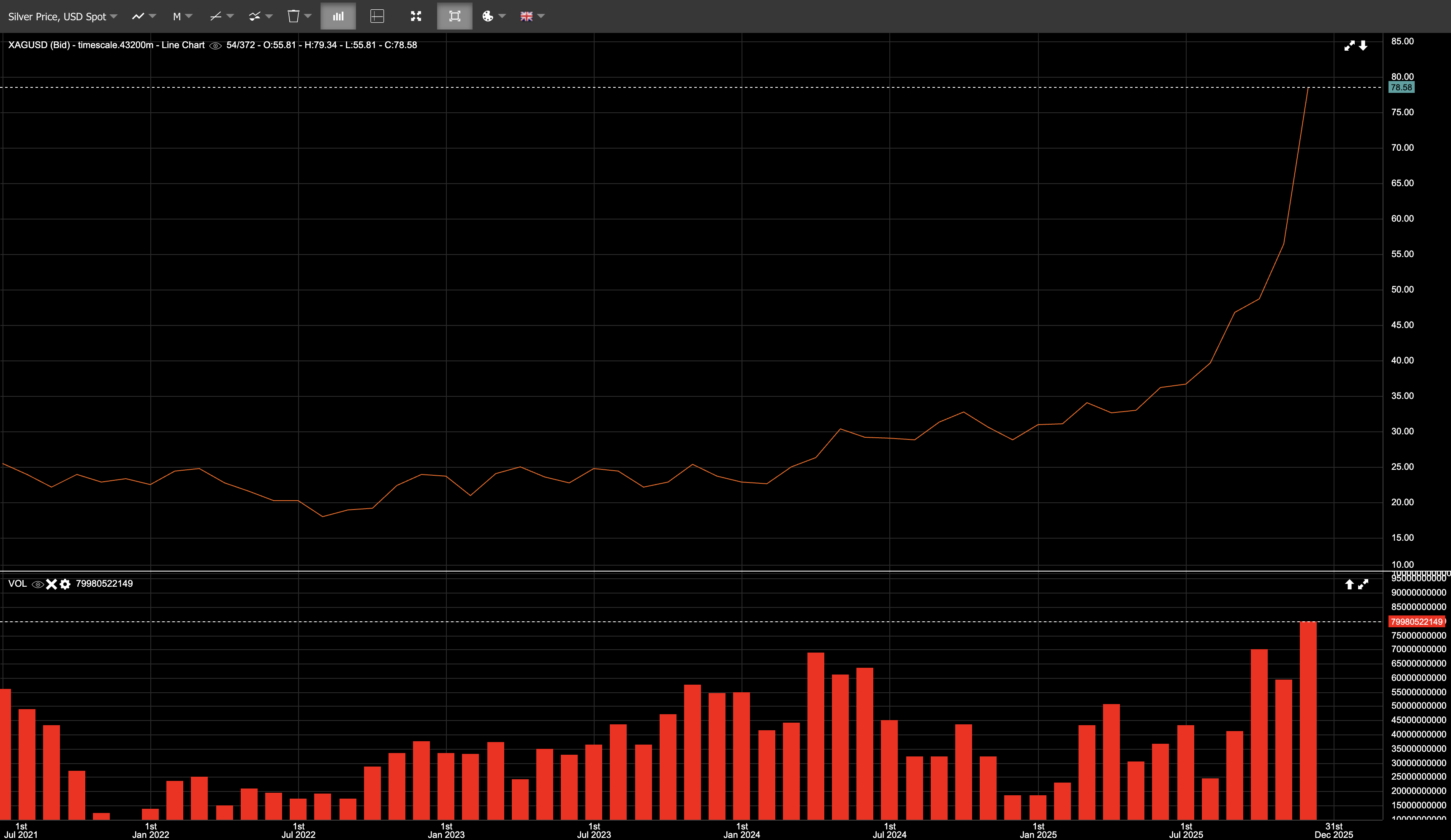

රිදී දැනටමත් සති කිහිපයක් පුරා දැඩි අවධානයට ලක්ව තිබුණි expert trading insights; දෙසැම්බර් 26 සිකුරාදා, නිවාඩු පසු අඩු ගනුදෙනු සහිත සැසියකදී, එම අවධානය ප්රචණ්ඩ short squeeze එකක් බවට පත්විය, සහ එය spot XAGUSD intraday highs $80/ozට ටිකක් අඩු මට්ටමක් දක්වා ගෙන ගියේය.

එදින spot රිදී $72 ආසන්නයේ විවෘත වී, $79 හරහා ගනුදෙනු වී, $79.57 ලෙස වසා දැමුණු අතර, 9.6%කින් ඉහළ ගියේය. දෙසැම්බර් 26 වන විට, රිදී වසර ආරම්භයේ සිට ආසන්න වශයෙන් ~172%කින් ඉහළ ගොස් තිබූ අතර, රන් සඳහා එය ආසන්න වශයෙන් ~71%ක් විය. රන්–රිදී අනුපාතය වසරේ මුල් කාලයේදී තිබූ 100:1 ඉක්මවූ මට්ටමෙන් පහළට සංකෝචනය වී ~57:1ට පහළ වූහ.

මෙය සුළු මට්ටමේ අතික්රමණයක් නොවීය.

එය නැවත මිල නියම කිරීමක් විය.

වසර අවසානයට පෙර රිදීයට ගතිකතාවක් තිබුණි. අස්ථාවරතාව ඉහළ මට්ටමක තිබුණි. positioning දැනටමත් තද වී තිබුණි. සිකුරාදා, liquidity අඩු වූ අතර, මිල පවතින ගැඹුරට වඩා වේගයෙන් ගමන් කළේය.

නැගෙනහිර vs බටහිර: භෞතික මාර්කට් commodities trading strategies වලට නායකත්වය දෙයි

දෙසැම්බර් 26 දින ඇති වූ මෙම චලනය බටහිර මාර්කට් වලින් ආරම්භ වූවක් නොවීය. එය භෞතික මාර්කට් එකේ දැනටමත් පෙනෙමින් තිබූ සංඥා වලට පේපර් මාර්කට් එක ප්රතිචාර දක්වමින් සිටීමකි.

නත්තලට පෙර දිනවලදී, ෂැංහයි හි භෞතික රිදී $79/oz ආසන්නයේ ගනුදෙනු විය, එළඹුණු COMEX futures තවමත් $71 පමණ ගනුදෙනු වෙමින් තිබූ අතර — එය $8ක premium එකක්, නැතිනම් ආසන්න වශයෙන් 11%කි.

එම වෙන්වීම වැදගත්ය.

ෂැංහයි යනු delivery මාර්කට් එකකි. ගිවිසුම් ලෝහයෙන් settle වේ. positions අසීමිත ලෙස roll කළ නොහැක. ගැනුම්කරුවන් delivery සඳහා ඉදිරිපත් වූ විට, ඔවුන්ට බාර් ලැබේ. දේශීය ඉල්ලුම සහ චීනයේ ආනයන සීමා යටතේ භෞතික රිදී සුරක්ෂිත කර ගැනීමේ වහාම ඇති වියදම අනුව මිල නිරූපණය වේ.

ඊට වෙනස්ව, COMEX යනු derivatives මාර්කට් එකකි. බොහෝ contracts cash-settled වේ, roll කරයි, හෝ කල් ඉකුත්වීමට පෙර වසා දමයි. මිල නිරූපණය වහාම ඇති භෞතික ලබාගැනීමේ හැකියාවට වඩා leverage, hedging flows, සහ speculative positioning මත බොහෝ සෙයින් රඳා පවතී.

සාමාන්ය තත්ත්වයන් යටතේ, arbitrage මෙම මාර්කට් දෙක සමාන මට්ටමේ තබා ගනී. නමුත් arbitrage සඳහා inventory, logistics, සහ delivery පිළිබඳ විශ්වාසය අවශ්ය වේ. එම premium එක දිගටම පැවතීමෙන් පෙනී ගියේ එම පරතරය ඉක්මනින් වසා දැමීමට භෞතික ලෝහ පහසුවෙන් ලබා ගත නොහැකි වූ බවය.

මෙයින් අදහස් කළේ ෂැංහයි “නිවැරදි” සහ COMEX “වැරදි” බව නොවේ. එයින් අදහස් වූයේ මිල සොයාගැනීම භෞතික මාර්කට් තුළ සිදුවෙමින් පැවති බව සහ පේපර් මිල ඒ අනුව සකස් විය යුතු බවයි.

චීනය සහ ඉන්දියාව ගෝලීය රිදී පරිභෝජනයේ ප්රමුඛ කොටසක් දරන බැවින්, එම කලාපයේ දිගටම පවතින භෞතික premiums වැදගත් වේ. බටහිර benchmarks ට ඒවා අඛණ්ඩව නොසලකා හැරිය නොහැක.

Short squeeze යාන්ත්රණය

වාණිජ සහභාගීකරුවන් අතර රිදී දිගු කලක් පුරා කේන්ද්රගත short exposure එකක් පවත්වාගෙන තිබුණි. එම සංකේන්ද්රණය කුමන්ත්රණයක් යන්න අදහස් නොකරයි — එය සීමිත විශාල ක්රීඩකයන් කිහිප දෙනෙකු මැදිහත් වන කුඩා මාර්කට් එකක ව්යුහගත ලක්ෂණයකි.

මිල ඉහළ ගිය විට, shorts පීඩනයට ලක් විය; අලාභ ඉහළ යමින් තිබූ අතර, දෙසැම්බර් delivery චක්රය ආසන්න වන විට margin requirements තද විය. ඒ සමඟම delivery interest ද ඉහළ ගිය අතර, short පැත්තේ නම්යශීලීත්වය අඩුවීය.

එම ක්රියාවලිය ආරම්භ වූ පසු, යාන්ත්රණය සරලය. shorts exposure අඩු කරයි හෝ ලෝහ සොයා ගනී, මිල ඉහළ යයි, liquidity අඩුවෙයි, සහ අනුවර්තනය පූර්ණ චක්රාකාර වේ.

මෙහිදී කාර්මික ඉල්ලුම වැදගත් වන්නේ trigger එකක් ලෙස නොව, සීමාවක් ලෙසය. ගෝලීය රිදී පරිභෝජනයේ සැලකිය යුතු කොටසක් කාර්මිකය, එහි ඉල්ලුම සාපේක්ෂව අඩු-නම්යශීලී වේ. සූර්ය බලශක්ති, ඉලෙක්ට්රොනික, EVs, සහ දත්ත පද්ධතිවල රිදී කුඩා වියදම් කොටසක් වුවද, කෙටි කාලය තුළ එය වෙනත් ද්රව්යයකින් ප්රතිස්ථාපනය කිරීම දුෂ්කරය.

එම අඩු-නම්යශීලීත්වය squeeze ඇති කරන්නේ නැත. එය මිල ඉහළ යන විට ඉල්ලුම කොපමණ වේගයෙන් පහළ යා හැකිද යන්න සීමා කරයි. දැනටමත් positioning පීඩනයක් යටතේ තිබූ මාර්කට් එකකදී, එම සීමාව වැදගත් වේ.

පීඩන සංඥා පැහැදිලිව පෙනුණි

පද්ධතිය තුළ පීඩනය පෙන්වූ දර්ශක කිහිපයක් තිබුණි:

- COMEX හි registered inventories බහු-වසර පහළම මට්ටම් කරා පහළ ගියේය (registered metal යනු delivery සඳහා ලබා ගත හැකි ලෝහයයි; eligible යනු ගබඩා කර ඇති නමුත් බැඳී නොමැති ලෝහයයි)

- Silver lease rates ඉහළට පැන ගිය අතර, දැන්ම ලෝහයට ඉල්ලුම පවතින බව පෙන්වීය

- London tightness 2025 දී යළිත් මතු වූයේ inventories අඩුවී ගිය අතර ඉල්ලුම සපුරාලීම සඳහා ලෝහ vaults වලට මාරු කළ නිසාය

- Backwardation ඇති විය, spot මිල futures ට වඩා ඉහළින් ට්රේඩ් විය — රිදී සඳහා සාමාන්ය නොවන තත්ත්වයක් සහ වහාම delivery ලබා ගැනීම ප්රමුඛ කර තිබූ බවට ලකුණක්

මේවා ගැඹුරු භෞතික පීඩන ලකුණු වන අතර, සැබෑ සැපයුම් හිඟයකින් මෙහෙයවුණු short squeeze එකක් පෙන්වයි.

ව්යුහාත්මක සැපයුම් හිඟය: විශේෂඥ මාර්කට් විශ්ලේෂණය

මෙම squeeze එක සඳහා පසුබිම වන්නේ වසර කිහිපයක් පුරා පැවති සැපයුම් අසමතුලිතතාවයකි.

2025 දී ගෝලීය රිදී ඉල්ලුම සැපයුම ඉක්මවන අඛණ්ඩ පස්වන වසර වීමට පුරෝකථනය කර ඇත.

- 2025 ඉල්ලුම (ඇස්ත.): ~1.12 බිලියන අවුන්ස

- 2025 සැපයුම (ඇස්ත.): ~1.03 බිලියන අවුන්ස

- වාර්ෂික හිඟය (ඇස්ත.): ~95 මිලියන අවුන්ස

- 2021 සිට එකතු වූ හිඟය (ඇස්ත.): ~800 මිලියන අවුන්ස

එම එකතු වූ හිඟය ගෝලීය mine production එක වසරක සම්පූර්ණ ප්රමාණයකට ආසන්න වන අතර, එය ප්රධාන hubs පුරා inventories අඩු කරමින් පිරවා ඇත.

සැපයුම් පැත්තෙන්, 2025 දී mine production ~813 මිලියන අවුන්ස පමණ ලෙස ඇස්තමේන්තු කර ඇති අතර, එය අත්යවශ්යයෙන්ම ස්ථාවරය. රිදීවලින් තුනෙන් දෙකක් පමණ අනෙකුත් ලෝහ නිෂ්පාදනයේ අතුරු නිෂ්පාදනයක් ලෙස ලැබේ, එබැවින් සැපයුම මිලට ප්රතිචාර දැක්වීම ඉතා වේගවත් නොවේ.

recycling ආසන්න වශයෙන් ~1%කින් ඉහළ ඇති බව ඇස්තමේන්තු කර ඇත, නමුත් එය හිඟය පියවීමට ප්රමාණවත් නොවේ. කෙටි කාලය තුළ සැපයුම අඩු-නම්යශීලීවම පවතී.

ඉල්ලුම තවමත් දැඩිය

කාර්මික ඉල්ලුම 2025 දී සුළු වශයෙන් පහළ ගිය අතර, jewelry සහ coin ඉල්ලුම ඉහළ මිල යටතේ මඳ වශයෙන් අඩු විය. එසේ වුවද, සමස්ත පරිභෝජනය තවමත් 1 බිලියන අවුන්ස ඉක්මවා ගියේය.

වැදගත්ම දෙය නම්, ප්රධාන ඉල්ලුම් කාණ්ඩ තවමත් මිලට අඩු-සංවේදී වීමය. thrifting උත්සාහ තිබුණද, සූර්ය ස්ථාපන නව වාර්තා මට්ටම් අත්කර ගත්තේය. electrification, AI, සහ data infrastructure දිගටම රිදී ප්රතිස්ථාපනය කිරීම දුෂ්කර වන පද්ධතිවලට ඇතුළත් කරමින් සිටී.

ට්රේඩ් කිරීමේ ඉල්ලුමද දැඩි ලෙස ඉහළ ගියේය. Silver-backed ETFs 2025 දී ආසන්න වශයෙන් ~187 මිලියන අවුන්ස එකතු කළ අතර (නවතම ඇස්තමේන්තු මත පදනම්ව), එය ආසන්න වශයෙන් ~18%ක වැඩිවීමකි, 2020 පසු ඇති විශාලතම inflows ය. මෙම flows බොහෝ සෙයින් retail-නිරිතදර්ශී වූവය.

ඊළඟට කුමක්ද

පැහැදිලි ප්රශ්නය වන්නේ මෙම චලනය අතිශයෝක්තියකට ගොස් තිබේද, නැතහොත් රිදී ඉහළ සමතුලිතතාවකට මාරු වෙමින් තිබේද යන්නයි. මෙවැනි සෘජු squeeze එකකින් පසු, consolidation හෝ තියුණු retracement සාමාන්ය විය හැකිය. රිදී තවමත් තියුණු corrections වලට ගොදුරු විය හැක. මෙය මට්ටම වෙනස් කරයි, අස්ථාවරතාව නොව.

එසේ වුවද, පසුබිම පෙර අසාර්ථක rally වලට වඩා වෙනස්ය. මුදල් තත්ත්වයන් තද කිරීමකට වඩා ලිහිල් වීමට ඉඩ ඇති අතර, ප්රතිලාභ නොලැබෙන assets රඳවා තබා ගැනීමේ අවස්ථා වියදම අඩු කරයි. fiscal සහ geopolitical අවදානම් තවදුරටත් ඉහළ මට්ටමක පවතී. වැදගත්ම ලෙස, සැපයුම් පැත්ත වේගයෙන් විසඳෙන්නේ නැත. නව mines සංවර්ධනයට වසර ගණනක් ගත වන අතර, electrification සහ energy infrastructure සමඟ බැඳුණු කාර්මික ඉල්ලුම දිගටම ඉහළ යමින් පවතී.

නැගෙනහිර භෞතික මාර්කට් සහ බටහිර පේපර් benchmarks අතර මිල පරතරය දිගටම පැවතුණහොත්, මාර්කට් ව්යුහය අනුවර්තනය වීමට සිදුවිය හැක. එයින් අදහස් වන්නේ දිගටම පවතින භෞතික premiums, බටහිර benchmarks මත පීඩනය, හෝ flows ව්යුහාත්මකව නැවත මාර්ගගත වීමයි.

දෙසැම්බර් 26 සිකුරාදා, චලනයක අවසානය නොවීය.

එය දිගු කලක් පවතින අසමතුලිතතා පෙනී ගිය මොහොත විය. රිදී මෙහිදී නවතීද නැතහොත් තව ඉහළ යයිද යන්න වෙනම කතාවකි, නමුත් එය දැන් පෙර ලෙස ගනුදෙනු වන්නේ නැත. මාර්කට් එක, රිදී නැවත මිල නියම විය යුතුද යන්න පිළිබඳ වාදයෙන්, දැනටමත් එසේ වී ඇති මාර්කට් එකක exposure කළමනාකරණය කිරීම දක්වා මාරු වී ඇත.