Парадокс ставок: почему правительствам нужны низкие ставки

Парадокс ставок заключается в том, что правительствам нужны низкие ставки, но они не могут этого признать, что влияет на долг, инфляцию и доверие рынка.

Автор Prakash Bhudia · Глобальный торговый стратег и эксперт по техническим рынкам

5 February 2026 · 6 мин чтения

Почему правительствам нужны низкие ставки, но они не могут этого признать

В основе денежно-кредитной политики развитых стран рыночные аналитические материалы лежит структурная проблема, и арифметику уже невозможно отрицать.

Государственный долг вырос до такого масштаба, что устойчиво высокие реальные процентные ставки не просто ограничивают экономику — они разрушают устойчивость государственных финансов. В то же время доверие к валютам, институтам и политическим рамкам по-прежнему зависит от убеждённости в том, что ставки можно при необходимости удерживать высокими.

Оба условия важны.

Но долго сосуществовать они не могут.

Соединённые Штаты сейчас наиболее наглядно выражают этот парадокс, а недавнее поведение рынка — особенно золота — показало, где именно вера наконец дала трещину.

Арифметическое ограничение

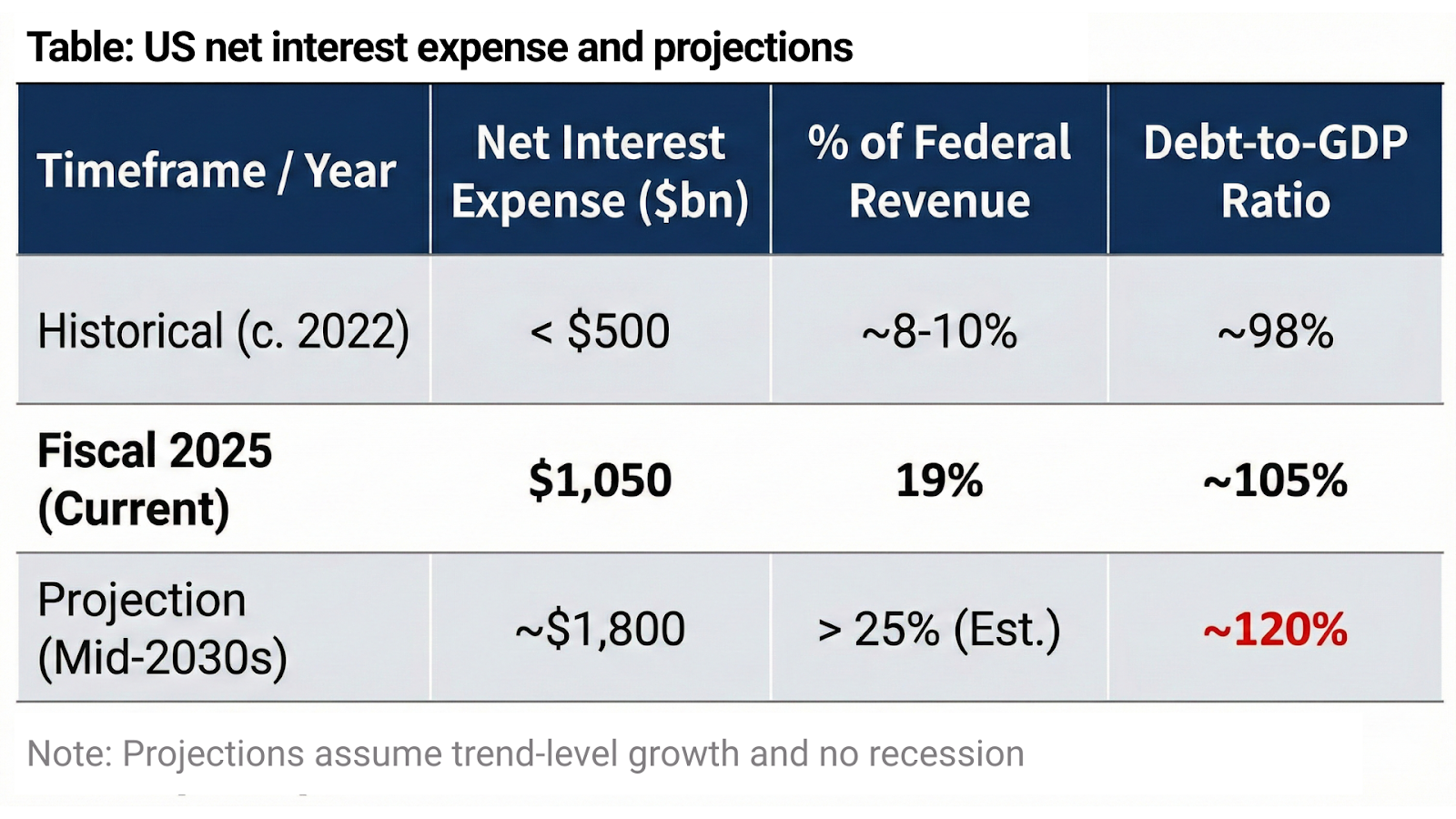

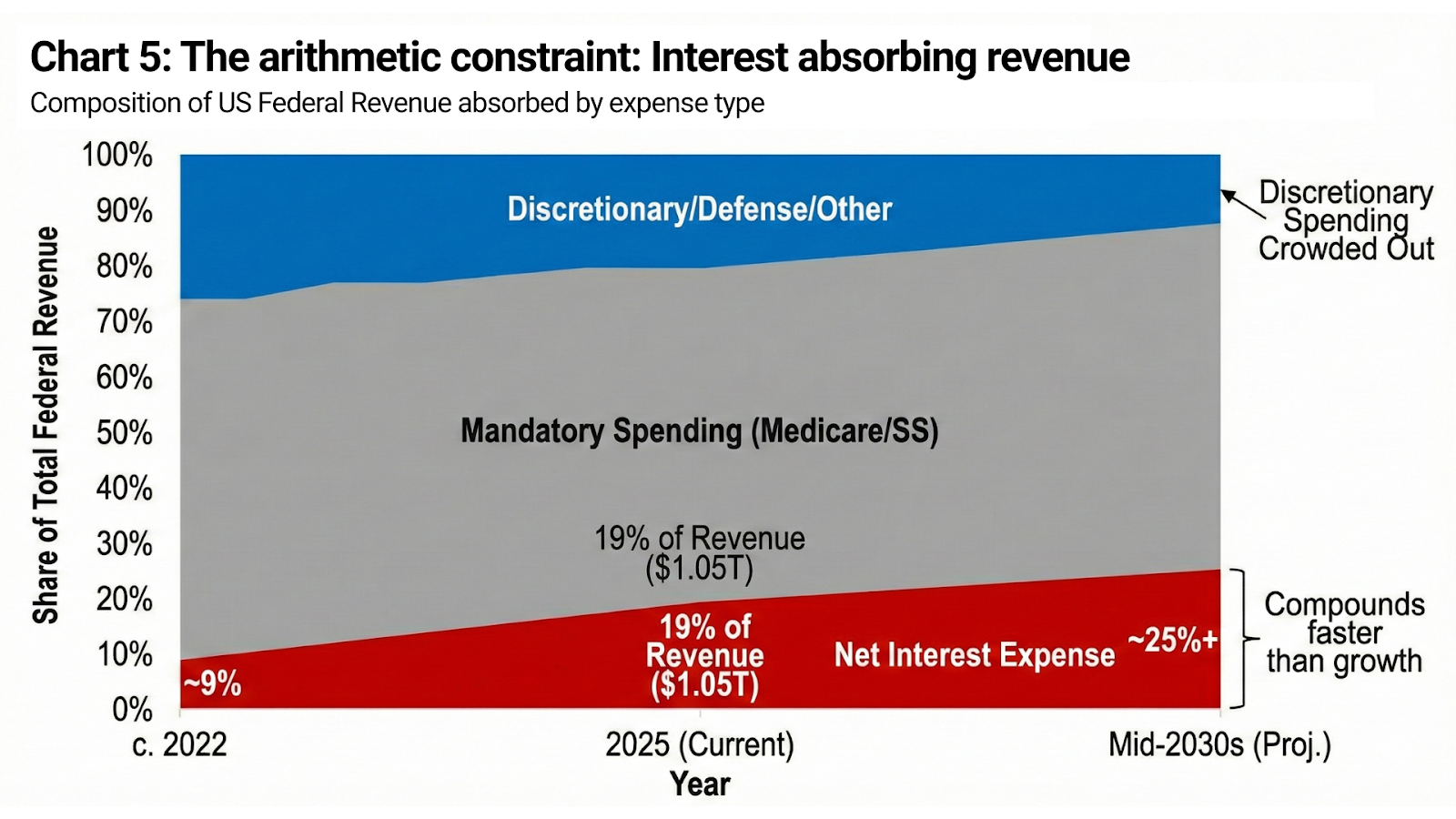

Федеральный долг США уже нельзя считать второстепенным фактором. Это и есть система.

Чистые процентные расходы приблизились к $1.05 трлн в 2025 финансовом году, поглощая примерно 19% всех федеральных доходов. Тремя годами ранее этот показатель был ниже $500 млрд. Согласно текущим прогнозам Congressional Budget Office, ежегодные процентные расходы вырастут до $1.8 трлн к середине 2030-х, при этом совокупные процентные выплаты превысят $13 трлн за следующее десятилетие, а федеральный долг при неизменных допущениях политики сместится к уровню ~120% ВВП.

Это не стресс-сценарии. Они не предполагают рецессию, экстренные расходы или отклонение от текущего тренда роста.

В таких масштабах по-настоящему жёсткие реальные ставки не замедляют экономику — они перегружают баланс суверенного заёмщика. Процентные расходы растут быстрее, чем номинальные доходы, дискреционные расходы вытесняются, а фискальная корректировка быстро выходит за пределы политической терпимости.

Это не идеология.

Это бухгалтерия.

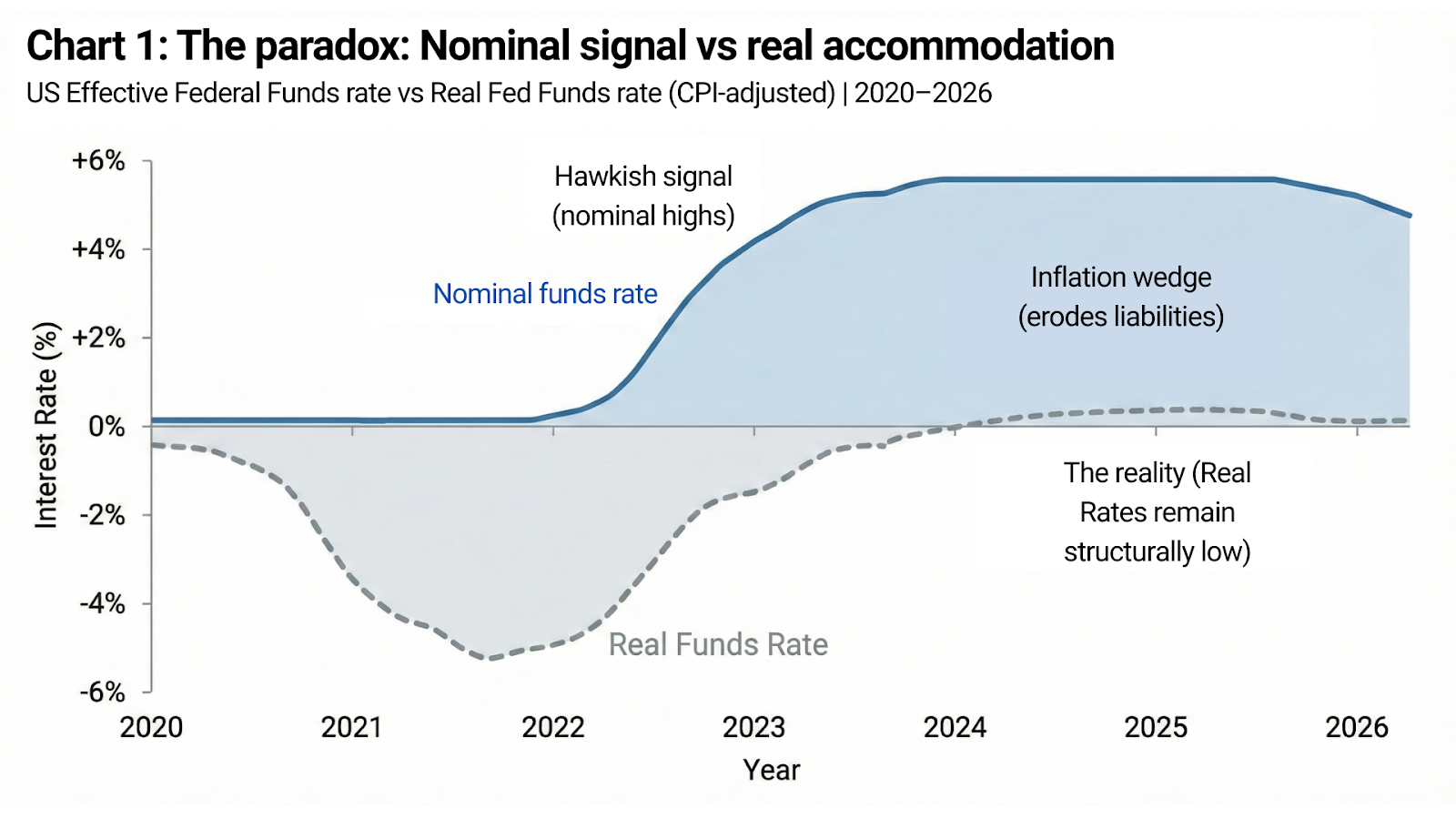

Доверие против инфляционных ожиданий

И всё же Соединённые Штаты не могут сказать это вслух.

Глобальная роль доллара основана не только на масштабе и ликвидности, но и на вере в дисциплину. Если рынки придут к выводу, что ставки должны оставаться низкими, потому что суверен не может выдержать более высокие, результат будет именно таким, какого опасаются политики: ослабление валюты, потеря якоря инфляционных ожиданий, рост премии за срок и, в конечном счёте, всё равно более высокие номинальные доходности.

В этом и заключается парадокс в его чистом виде.

Правительству нужны низкие эффективные ставки, чтобы сохранять платёжеспособность.

Но рынки должны верить, что ставки высоки потому, что политики сознательно выбирают сдержанность, а не потому, что баланс требует послабления.

Разница между сигналом и реальностью имеет решающее значение.

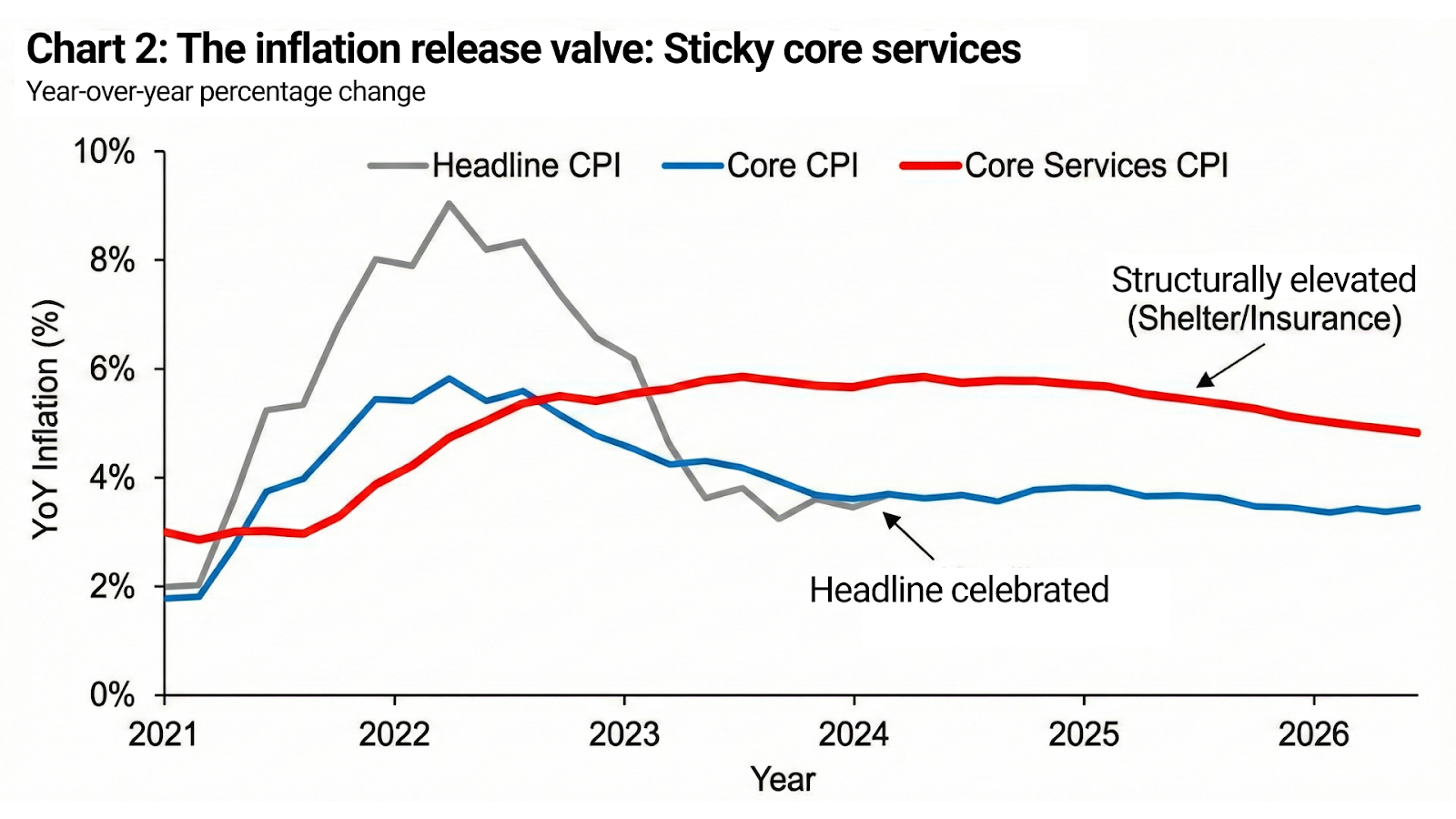

Инфляция — это политический сигнал

Инфляция находится в центре этого противоречия.

Для сильно закредитованного государства умеренная инфляция выполняет важную работу. Она снижает реальную стоимость непогашенных обязательств, увеличивает номинальные налоговые поступления и стабилизирует долг по отношению к ВВП без формального дефолта. С точки зрения бюджета инфляция — это не ошибка, а механизм.

Опасность не в самой инфляции.

Опасность в том, что инфляция перестаёт быть якорной.

В результате цели политики незаметно смещаются. Инфляция не обязана исчезнуть. Достаточно, чтобы считалось, что она под контролем. Ожидания должны оставаться заякоренными, даже если уровень цен уже не возвращается назад. Именно поэтому заголовочная инфляция может восприниматься как успех, даже если базовые услуги остаются дорогими, а расходы на жильё и страхование — высокими, и именно поэтому жёсткая риторика сохраняется, даже когда реальные условия финансирования смягчаются.

Инфляцию объявляют «побеждённой» не тогда, когда цены падают, а когда доверие перестаёт ухудшаться.

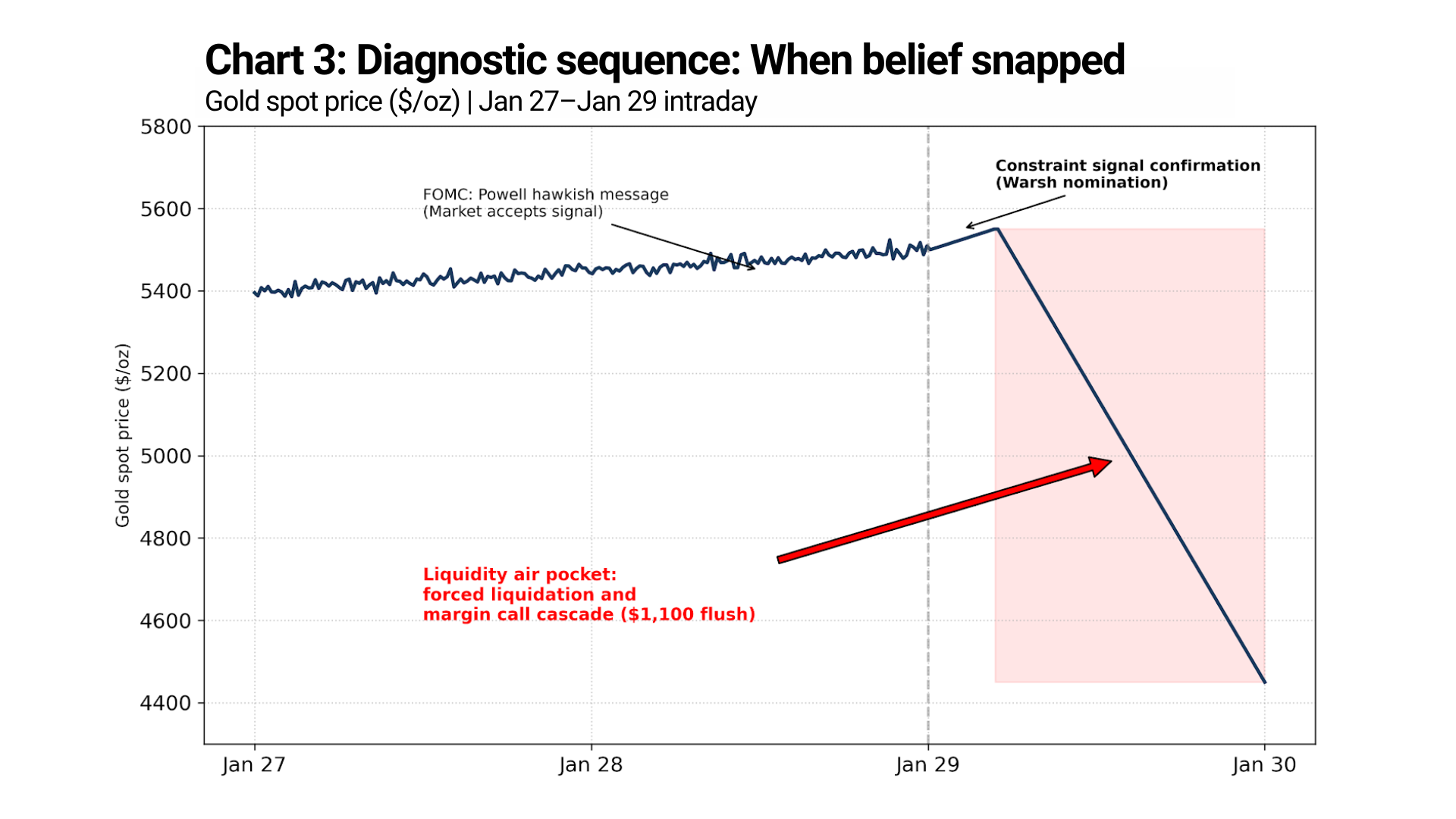

Январь был не одним событием. Это был разрыв в вере.

Поздний январь не дал одной-единственной реакции рынка. Он дал диагностическую последовательность.

После заседания FOMC 27–28 января председатель Пауэлл озвучил привычный жёсткий сигнал: инфляция оставалась выше цели, политика будет оставаться ограничительной, а снижения ставки в ближайшее время не ожидается. Рынок услышал это — и принял. Золото не распродавали. Цены удержались и продолжили медленно расти.

Это важно.

Это означает, что рынок всё ещё был готов принимать жёсткую денежно-кредитную политику сама по себе.

Разрыв произошёл после этого.

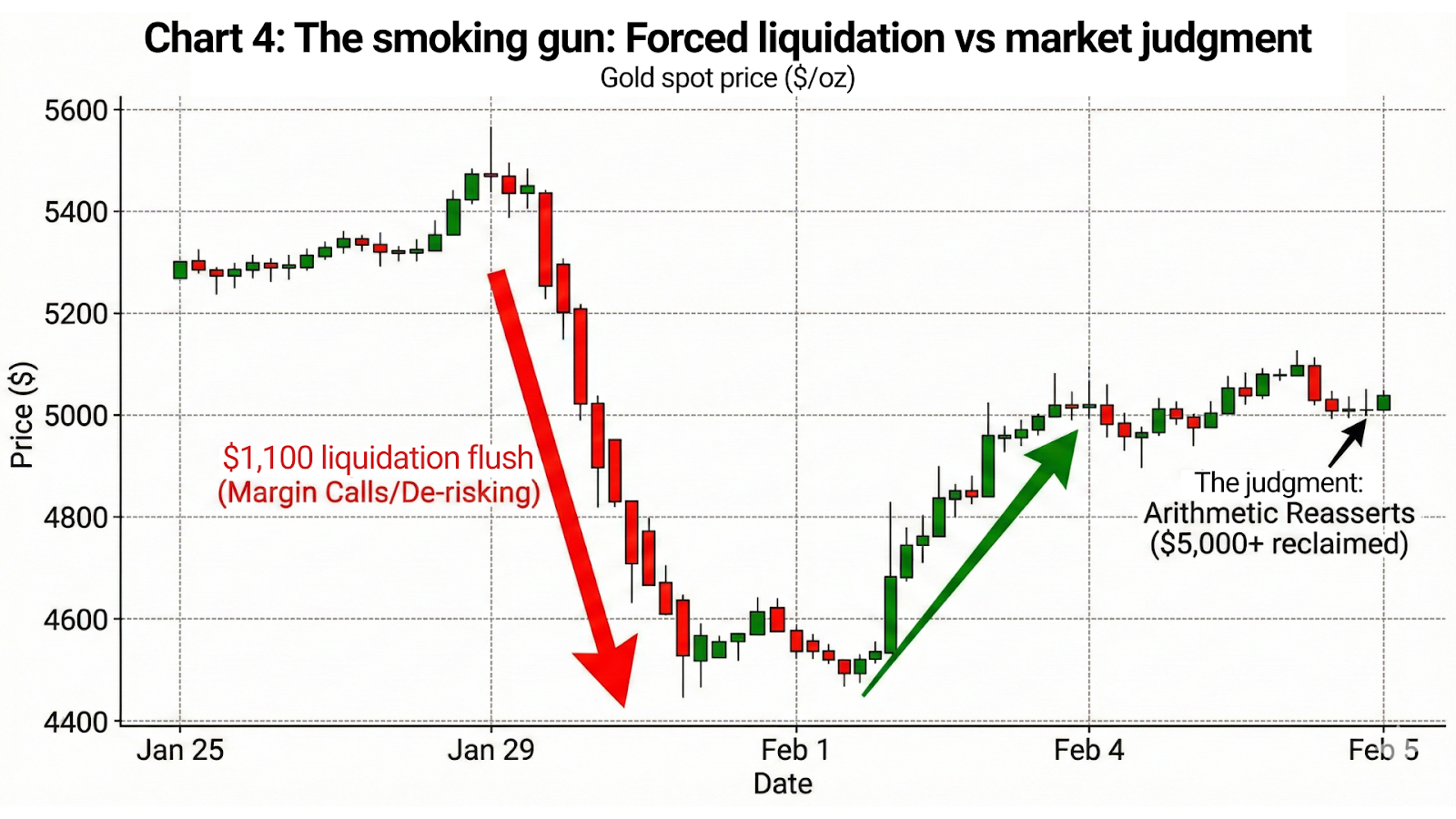

29 января золото достигло пика выше $5,500, а затем обрушилось. Временная привязка здесь решающая. Распродажа не последовала за Fed. Она последовала за политическим сигналом.

Когда президент Трамп публично дал понять о выдвижении Кевина Уорша, рынки не восприняли это как усиление дисциплины. Они расценили это как сигнал ограничения — подтверждение того, что устойчивость жёсткой политики уже начали ставить под сомнение на политическом уровне.

Смысл был не в том, что «ставки останутся высокими».

Смысл был в том, что «ставки не смогут оставаться высокими, когда вмешается политика».

Именно тогда вера сломалась.

Последующее движение было не переоценкой. Это была ликвидация — вызванная маржин-коллами, каскадами стопов и вынужденным снижением риска по позициям, построенным на предположении, что монетарная репутация защищена от фискального и политического давления.

Когда денежно-кредитная политика начинает давать сбой

Жёсткие сигналы работают только пока рынок верит, что их можно реализовать.

Когда эта вера трескается, сигнал не слабеет — он инвертируется. Он перестаёт дисциплинировать рынки и начинает демонстрировать ограниченность. Каждый последующий жёсткий сигнал несёт всё меньше авторитета, потому что арифметика, стоящая за ним, становится всё более очевидной.

Рынок больше не слушает намерения.

Он оценивает возможности.

Номинальные ставки говорят за себя.

Решает арифметика.

Золото — это неопровержимое доказательство торговли золотом

Поведение золота снимает последние сомнения.

29 января, после сигнала по Уоршу, золото не просто «продали». Оно обвалилось.

Цена упала с максимумов выше $5,500 до минимумов в районе $4,400 — это был провал примерно на $1,100 от пика до дна. Это движение разворачивалось не неделями и даже не днями. Оно произошло в сжатом временном окне, когда ликвидность испарялась, а цена пробивала уровни, которые удерживались месяцами.

Это не изменение настроений.

Это вынужденная ликвидация.

А затем рынок вынес свой вердикт.

К 4 февраля золото вернулось выше $5,000, отыграв большую часть этого падения на $1,100 за считаные дни. Без инфляционного сюрприза. Без разворота политики. Без смягчения риторики. Просто арифметика вновь заявила о себе, когда вынужденных продавцов уже не осталось.

Эта последовательность важнее любой речи.

Золото торгуется не на данных CPI.

Оно торгуется на доверии к долгосрочной денежной сдержанности.

Распродажа была событием, связанным с позиционированием.

Восстановление было приговором.

Вывод: сигнал теряет авторитет

Парадокс ставок уже не теоретический. Теперь он виден в цене.

Правительствам нужна инфляция, чтобы она сохранялась и стабилизировала долг. Им нужны ставки, которые выглядят ограничительными, чтобы сохранить доверие. И им нужны рынки, которые верят, что эти два условия совместимы.

Это не так.

Какое-то время риторика может маскировать арифметику. Но в конце концов арифметика берёт верх. Когда это происходит, рынки не дрейфуют — они резко меняют направление.

Опасность для политиков не в том, что рынки сразу отвергнут жёсткие сигналы. Опасность в том, что в какой-то момент рынки вообще перестанут на них реагировать. Когда это случится, доверие уже нельзя будет восстановить словами. Потребуются явное смягчение, финансовое подавление или терпимость к структурно более высокой инфляции — и каждый из этих вариантов будет быстро учтён рынком.

Возврат золота выше $5,000 — это не прогноз.

Это сообщение.

Оно говорит о том, что рынок понимает парадокс, видит ограничение и уже закладывает в цены момент, когда сигнал перестанет работать, а арифметика возьмёт верх.

Этот переход уже не предупреждение.

Он уже происходит.