Влияние японских интервенций на керри-трейд с иеной

Влияние японских интервенций растет на фоне того, как давление керри-трейда с иеной приводит к резким колебаниям USD/JPY

Автор Prakash Bhudia · Глобальный торговый стратег и эксперт по техническим рынкам

30 April 2026 · 6 мин чтения

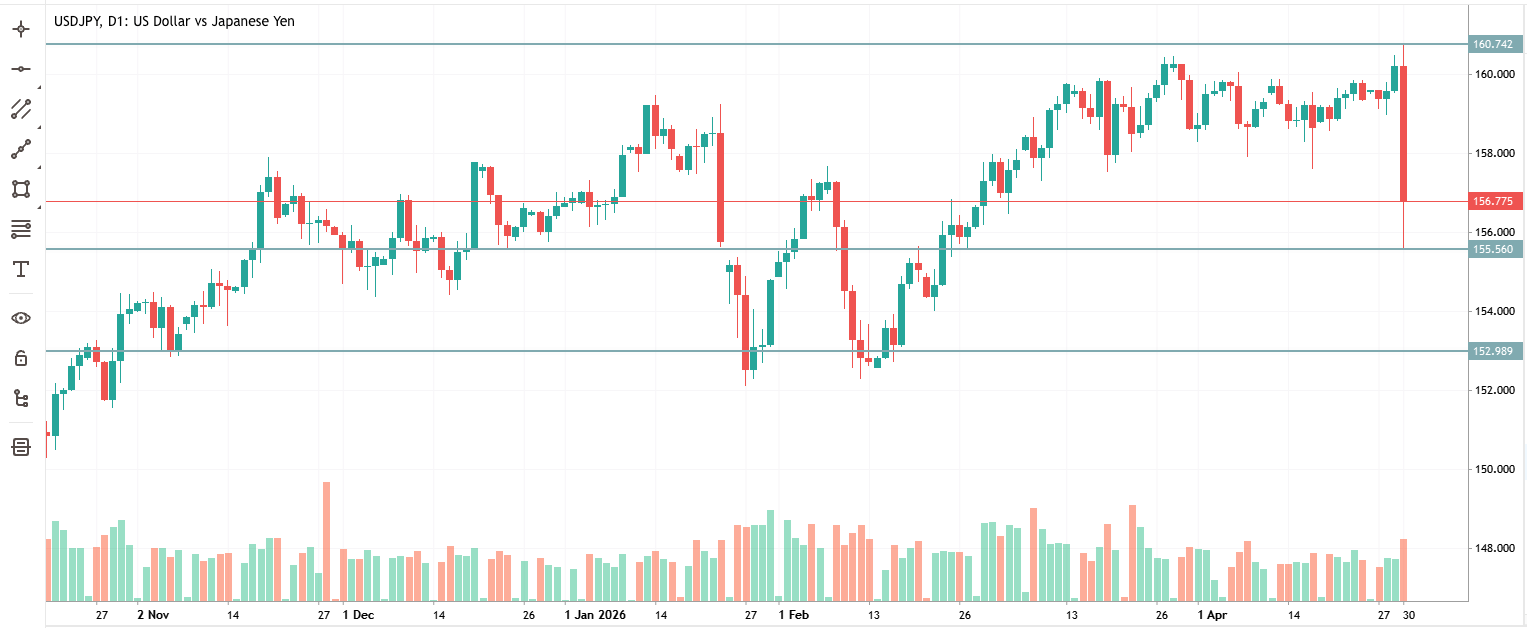

Внутридневной диапазон USD/JPY сегодня — от максимума 160.73 до минимума 155.55 — был спровоцирован предупреждениями о японских интервенциях

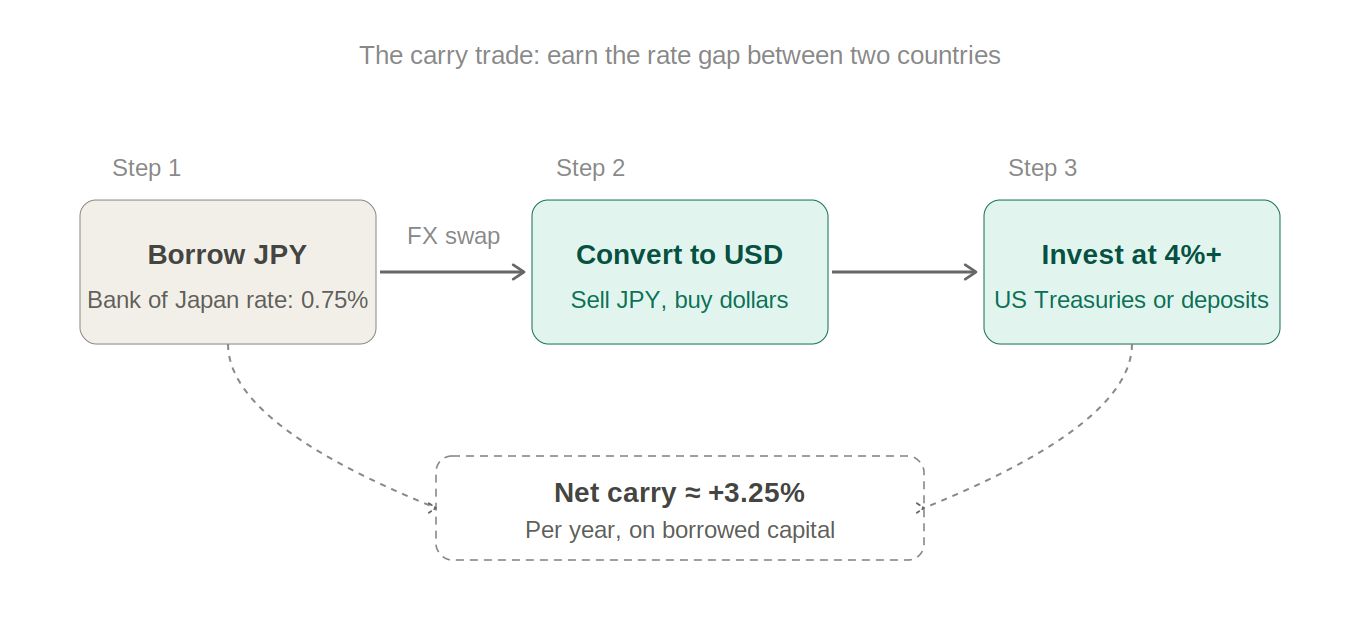

Сделка, в которую вошли все

В течение многих лет на валютных рынках доминировала одна сделка (стратегии торговли на форексе, торговые стратегии FX): занять деньги в Японии по почти нулевой процентной ставке, конвертировать их в доллары США или австралийские доллары, вложить туда, где платят 4–5%, и положить разницу в карман. Это называется керри-трейд, и на своем пике это была самая массовая позиция в мировых финансах.

Логика проста. Центральный банк Японии десятилетиями удерживал ставки на минимальном уровне. В то время как все остальные крупные центральные банки агрессивно повышали ставки после 2022 года, Япония почти не предпринимала никаких действий. Этот разрыв — разница между тем, что вы платите за заем в иенах, и тем, что вы зарабатываете, инвестируя в другие активы, — был легкими деньгами, пока иена не укреплялась.

Поэтому так делали все: хедж-фонды, пенсионные управляющие, розничные трейдеры. Когда сделка работает так долго, она перестает быть сделкой и становится консенсусом. А когда сделка становится консенсусом, данные о позиционировании точно показывают, насколько это опасно: по состоянию на эту неделю спекулятивные короткие позиции по иене достигли максимума с июля 2024 года.

Почему Токио не может просто наблюдать

Япония импортирует почти все необходимое для поддержания своей экономики — нефть, газ, продовольственные товары, промышленные материалы. Когда иена слабеет, весь этот импорт дорожает в иеновом эквиваленте. Это импортируемая инфляция, и она бьет по карману обычных японских семей прямо на заправке и в супермаркете.

Сегодня, когда нефть марки Brent стоит выше 120 долларов за баррель из-за напряженности на Ближнем Востоке, давление стало острым. Слабая иена на фоне нефтяного шока — это не только экономическая, но и политическая проблема. Министр финансов Сацуки Катаяма может сделать лишь ограниченное количество устных предупреждений, прежде чем бездействие начнет выглядеть как некомпетентность.

Уровень 160 стал психологическим рубежом. Это не закон физики, но рынки знают, что Япония уже действовала вблизи этой отметки ранее. Это значит, что все следят за ней, и ожидания сбываются сами собой. Если пересечь отметку 160, таймер интервенций начнет тикать громче.

Как на самом деле Япония проводит интервенции

Механика проста. Министерство финансов Японии одобряет действие. Банк Японии его исполняет: продает доллары США из золотовалютных резервов страны и покупает иены. Больший спрос на иену означает ее укрепление. В теории все просто, но на практике это сурово, если масштабы достаточно велики.

Япония уже делала это масштабно. В 1998 году во время азиатского финансового кризиса скоординированная с США интервенция остановила свободное падение иены. В 2011 году, когда после землетрясения в Тохоку иена слишком сильно укрепилась, Япония провела интервенцию для ее ослабления. В 2022 году иена рухнула до 145, а затем до 150 — Япония потратила около 60 млрд долларов из резервов на ее защиту. Это сработало, но лишь временно.

Сегодняшние действия выглядят как комбинация: слова министра финансов о «решительных действиях» стали самым сильным сигналом на данный момент, а рыночные источники отметили, что ценовая динамика имела все признаки реальных официальных покупок, хотя подтверждения этому не было. Разница имеет значение, поскольку слова теряют силу, а потраченные резервы — нет.

Шорт-сквиз: когда страдают массовые сделки

Вот почему падение на 520 пунктов произошло так быстро. Когда все находятся на одной стороне сделки — в данном случае, в короткой позиции по иене, — и что-то заставляет рынок развернуться, «дверь на выход» оказывается крошечной. У каждой короткой позиции, которая начинает приносить убытки, есть уровень стоп-лосс, на котором она автоматически закрывается. Эти закрытия создают дополнительное давление на покупку, что провоцирует срабатывание новых стоп-лоссов и приводит к еще большему количеству ликвидаций позиций.

Это похоже на пожар в театре, когда все бросаются к одному выходу. Движение пропорционально не реальному изменению политики, а тому, сколько людей заняли неправильную позицию. Чем более массовой была сделка, тем жестче шорт-сквиз.

Это одна из самых важных концепций в трейдинге: размер движения зависит не только от новостей. Важно то, сколько людей оказались на неправильной стороне, когда эти новости вышли.

Стоп-лоссы, вероятно, были скоплены чуть ниже 158 и затем на отметке 155 — именно на тех уровнях, которые превратили резкое движение в каскадное. Каждый сработавший кластер подливал масла в огонь для следующего витка падения.

Сможет ли Япония выиграть эту битву?

Япония владеет золотовалютными резервами в размере около 1.1 трлн долларов, в основном в казначейских облигациях США (US Treasuries). Это звучит масштабно, и так оно и есть. Но интервенции быстро сжигают резервы, когда вы боретесь со структурным трендом. Меры 2022 года обошлись примерно в 60 млрд долларов и дали несколько месяцев передышки, прежде чем иена снова начала слабеть.

Здесь работает жестокая петля обратной связи. Когда Япония продает US Treasuries для финансирования покупок иены, это толкает доходность Treasury вверх. Более высокая доходность в США делает доллар более привлекательным. Это увеличивает разницу процентных ставок между США и Японией, что и является главной причиной существования керри-трейда. Япония наливает воду в один конец ванны, в то время как из другого она вытекает.

Единственным структурным решением является повышение ставки Банком Японии. Увеличение стоимости заимствований в иенах делает керри-трейд менее прибыльным и снижает фундаментальное давление на валюту. На этой неделе Банк Японии сохранил ставку на уровне 0.75%. Рынки оценивают повышение ставки в июне как наиболее вероятный следующий шаг, но «наиболее вероятный» в таких условиях означает шансы около 40%.

Что происходит на самом деле и за чем стоит следить

Это закрытие позиций, а не структурный сдвиг — по крайней мере, до тех пор, пока Банк Японии не примет меры. Фундаментальные факторы, лежащие в основе керри-трейда, не изменились за одну ночь: разница в ставках по-прежнему велика, нефть все еще дорогая, а Банк Японии бездействует. Сегодня изменилось лишь то, что массовая короткая позиция была вытеснена шорт-сквизом на фоне реальной угрозы. Такие движения бывают резкими, но они не всегда закрепляются.

Моментум-трейдеры используют шорт-сквиз до тех пор, пока продолжается закрытие коротких позиций. Покупатели на откатах ждут, когда иена сдаст позиции после того, как паника уляжется. Опционные трейдеры просто закладывают в цены волатильность: когда правительства вмешиваются в рынки, сама неопределенность становится предметом торговли.

КРАТКИЕ ВЫВОДЫ ДЛЯ ТРЕЙДЕРА

Следите за отметкой 155. Если она устоит, ожидайте медленного возврата к 158 по мере того, как шорт-сквиз исчерпает себя. Если она будет пробита, закрытие позиций продолжится — следующая поддержка находится в районе 152–153. Подтвержденное повышение ставки Банком Японии в июне станет первым сигналом о том, что структурная слабость иены действительно меняет направление. До тех пор интервенции лишь покупают время, а не меняют тренд.