Понимание пузыря ИИ и рыночных тенденций

Феномен пузыря ИИ и его последствия для трейдеров, стремящихся извлечь выгоду из рыночных тенденций.

Автор Manaf Zaitoun · Специалист по редакционной стратегии и финтех-контенту

16 January 2026 · 8 мин чтения

ИИ + «пузырь» превратилось в конвейер контента. Каждый день появляется новая волна видео и статей с одними и теми же двумя вопросами: является ли ралли, подпитываемое ИИ, пузырём, и если да, то когда он лопнет? На первый вопрос обычно дают осторожное «возможно»; второй почти всегда остаётся догадкой.

Для тех, кто пережил глобальный финансовый кризис 2008 года и пузырь доткомов конца 90-х, это не шутка и не лёгкая тема для обсуждения. Хотя большинство из нас теперь невосприимчиво к COVID-19, мировая экономика — нет. Сбои, вызванные пандемией, по-прежнему дают отголоски в виде попыток радикально изменить экономическую модель, чтобы снизить чрезмерную зависимость от глобальных цепочек поставок, одной из которых сейчас является двигатель расширения ИИ, а именно производство аппаратной основы отрасли — чипов — с участием США, Нидерландов, Тайваня и других стран.

Почему все говорят о пузыре

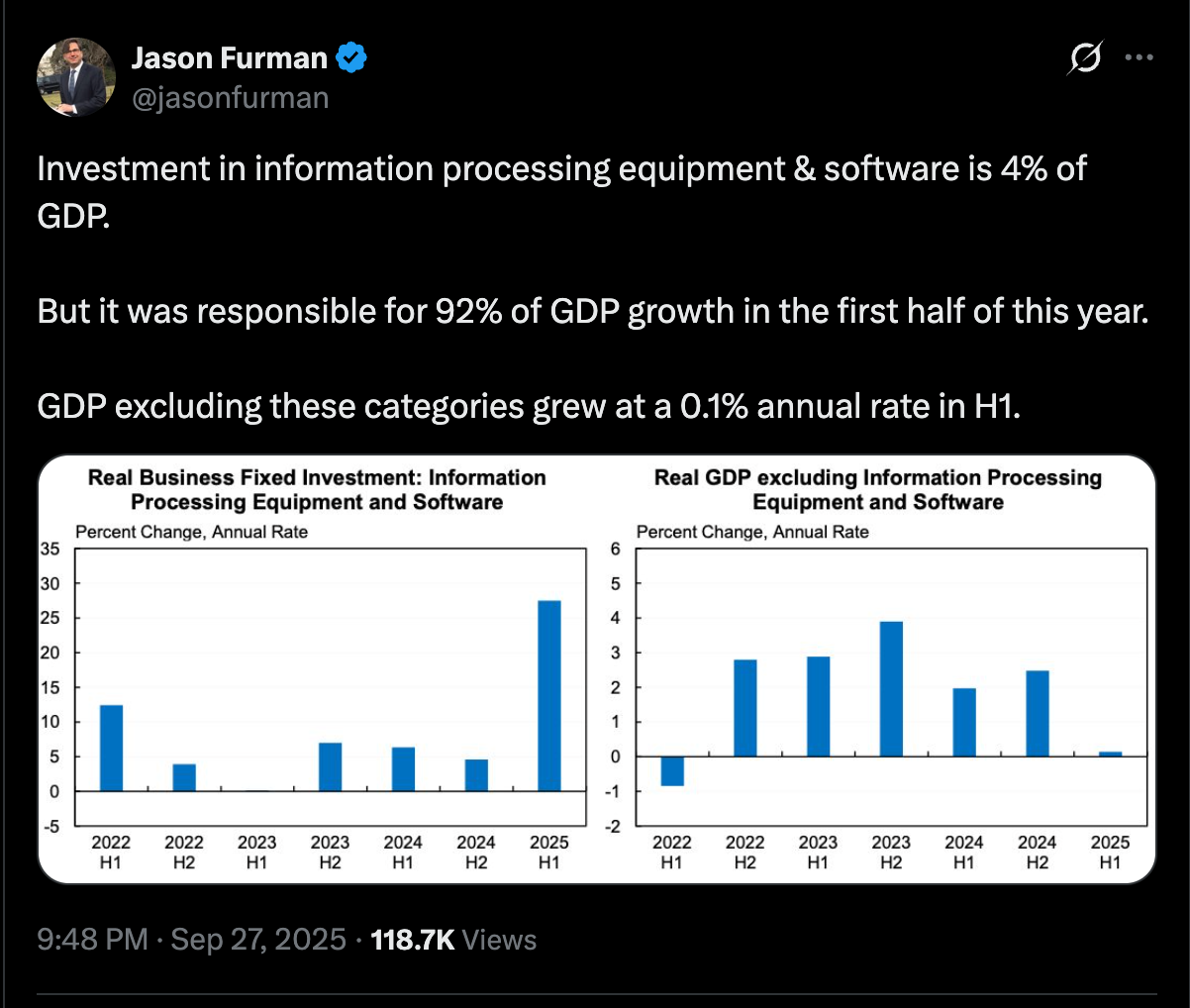

С этим очень трудно не согласиться. Инвестиции в ИИ — будь то со стороны крупных технологических компаний или инвесторов, разгоняющих их акции, — сложно вписать в математически обоснованный контекст. В начале прошлого года экономист из США Джейсон Фурман сообщил, что 92% роста ВВП в первой половине 2025 года пришлось на инвестиции в оборудование для обработки информации и программное обеспечение (то есть на дата-центры и бизнесы в сфере ИИ), а ВВП без учёта этих категорий рос в годовом выражении лишь на 0,1% в первой половине года.

В начале 2026 года Банк международных расчётов (BIS) занял более осторожную позицию в отношении расходов на ИИ. В Bulletin 120 он утверждает, что масштаб строительства инфраструктуры ИИ и дата-центров уже достаточно велик, чтобы иметь значение для широкой экономики, и что всё чаще оно финансируется за счёт долга — включая быстро растущий private credit. По его оценке, к середине 2025 года в США на дата-центры и связанные с ними производственные IT-объекты (строительство и оборудование) приходилось примерно 1% ВВП, тогда как более широкие IT-инвестиции составляли около 5% ВВП, что выше пика пузыря доткомов. BIS также отмечает, что капитальные расходы некоторых компаний опережают их денежный поток, из-за чего они сильнее зависят от внешнего финансирования.

BIS указывает на возможное несоответствие в оценке: рынки акций, похоже, закладывают очень высокую будущую прибыль от ИИ, тогда как долговые рынки (включая private credit) не берут заметно более высокие спреды за подверженность рискам ИИ по сравнению с другими заёмщиками. Это может означать, что кредиторы недооценивают риск, либо инвесторы в акции переоценивают будущие денежные потоки. BIS оценивает экспозицию private credit к секторам, связанным с ИИ, более чем в $200 млрд (примерно 8% рынка) и предполагает, что к 2030 году она может достичь $300–600 млрд, повышая ставки, если проекты покажут слабые результаты или спрос разочарует.

С другой стороны уравнения, что имеет наибольшее значение, анализ S&P Global, опубликованный в мае прошлого года, показал, что 42% компаний сообщили, что отказываются от большинства своих инициатив в области ИИ, по сравнению с 17% годом ранее, на основе опроса более чем 1 000 респондентов в Северной Америке и Европе.

Через два месяца после мрачной картины S&P Global ещё один прогноз поступил от Gartner: к концу 2025 года не менее 30% проектов в области генеративного ИИ будут закрыты после этапа proof of concept из-за низкого качества данных, недостаточных механизмов контроля рисков, растущих затрат или неясной бизнес-ценности. Этот прогноз появился спустя несколько дней после другого прогноза Gartner, переданного Reuters, согласно которому более 40% проектов agentic AI будут свернуты к 2027 году.

Чтобы взглянуть на ситуацию в перспективе, бум инвестиций в ИИ основан на предположении, что новая технология станет мощным двигателем роста, а тот, кто займёт лидирующую позицию в этой отрасли, получит значительные преимущества. Однако этот серьёзный выигрыш зависит от двух ключевых факторов: во-первых, от будущего экономического роста, который оправдает нынешние инвестиции, и во-вторых, от взрывного спроса, особенно со стороны бизнеса, на продукты ИИ. Приведённые выше данные показывают, что один фактор застопорился, а другой разворачивается в обратную сторону. Так что да, можно с уверенностью сказать, что это, вероятно, пузырь.

Как распознать пузырь?

Если посмотреть на динамику Nasdaq Composite, можно точно определить момент, когда пузырь доткомов лопнул в начале 2000 года: резкое падение с пика около ~$4 700 до ~$3 400 в период с февраля по май, затем временный откат до $4 200 в августе, после чего последовало дальнейшее падение до дна на уровне $1 170 к сентябрю 2002 года, а к пику 2000 года индекс вернулся только в августе 2014 года.

Для целей аргумента давайте предположим, что у нас есть два экономиста: один, который первым предупредил о пузыре доткомов в январе 1999 года, когда Nasdaq Composite торговался примерно на уровне $2 500, и другой, который сделал это в декабре 1999 года, когда Nasdaq Composite торговался примерно на уровне $4 070.

С другой стороны, были два инвестора, которые прислушались к этим предупреждениям и действовали соответственно. Первый последовал январскому предупреждению и упустил потенциальную прибыль более чем на 80% к моменту, когда рынок достиг пика, при этом потребовалось бы более 2 лет, чтобы выйти в ноль.

Другой инвестор отреагировал на декабрьское предупреждение и избежал потерь почти на 17% за 6 месяцев, 40% за год и более 70% к сентябрю 2002 года.

Слишком раннее объявление о пузыре — это по сути не объявление о пузыре. Это всего лишь повторение естественного рыночного цикла, который проходит четыре стадии: накопление, рост, распределение и снижение. Невозможность определить момент, когда пузырь лопнет, — это лишь диагностика той стадии рыночного цикла, в которой мы находимся, без понимания, когда он закончится. Иными словами, это информация, которую невозможно применить на практике.

Не секрет, что оптимизм вокруг ИИ в какой-то момент в будущем остынет, и многие нынешние претенденты в гонке ИИ будут почти забыты спустя несколько лет (спросите криптосообщество о FTX и Terra). Однако, как и изобретение интернета, которое вызвало бум доткомов, долгосрочные выгоды с высокой вероятностью будут реализованы. Если пузырь доткомов за считанные месяцы стёр с карты целые компании, то другие вышли победителями, и некоторые из них стали частью нашей повседневной жизни и составляют основу экономики, например Google, Apple и Microsoft.

Торговать циклом, а не историей торговые стратегии

Закончится ли это пузырём ИИ, мини-пузырём или просто перегретой фазой внутри более долгосрочного восходящего тренда — практический вывод меняется не так уж сильно. Рынки на самом деле не вознаграждают уверенность — они вознаграждают подготовку и наказывают тех, кто путает сильный нарратив с гарантированным результатом.

Для участников с более долгим горизонтом это обычно означает следование скучной, но важной дисциплине в каждом цикле: диверсификации, разумному размеру позиции и отказу от того, чтобы одна тема — какой бы захватывающей она ни была — стала всей историей портфеля. Не потому, что «ИИ обречён», и не потому, что «обвал случится сегодня днём», а просто потому, что именно концентрация превращает обычную волатильность в то, из чего трудно восстановиться.

Хеджирование относится к той же категории. Это не прогноз, и оно не обязано быть драматичным — это просто способ оставаться в игре, когда нарративы мечутся от эйфории к сожалениям и обратно. Когда оценки активов подталкиваются вперёд большими ожиданиями, устойчивость важнее, чем быть «правым», а продуманный план на сложные периоды может уберечь от поспешных решений в самый неудачный момент.

Для трейдеров акцент иной. Пузыри громкие, но ценовое движение громче. Даже на поздней стадии цикла эйфории рынки всё равно движутся короткими, пригодными для торговли волнами — ротациями, откатами, сжатием, импульсными всплесками, возвратом к среднему — и этот ритм не останавливается только потому, что все в интернете спорят, достигнут ли уже максимум, или всё это вообще мошенничество.

Поэтому риск — это не только открыть неправильную сделку; риск — это ещё и позволить страху перед большой историей парализовать вас так, что вы пропустите маленькие возможности, которые появляются каждую неделю. Вам не нужно «верить» или «не верить» в ИИ, чтобы работать с тем, что стоит перед вами. Нужны лишь чёткая система, определённый риск и дисциплина воспринимать каждый сетап как вероятность, а не как пророчество — и быстро отходить в сторону, когда рынок перестаёт подтверждать вашу идею.

Вот почему разговоры о пузыре — полезный контекст, но довольно слабый торговый сигнал. Многие слышат слово «пузырь» и переводят его как «ничего не делать», тогда как другие воспринимают его как призыв ставить всё на короткую сторону. И то и другое может дорого обойтись, потому что всё решает тайминг — а идеально выбрать момент не удаётся никому, даже если у него тысяча графиков и очень уверенный тон.

В конце концов, важнее не то, пузырь это или просто перегретая фаза, а то, как вы управляете неопределённостью, пока всё это развивается. Лучше всего обычно работает удержание риска в разумных пределах, отказ от чрезмерной ставки на одну идею и ориентация на воспроизводимый процесс, а не на самые громкие мнения в интернете. Если движение продолжится, вас не вынудят гнаться за ним; если оно остынет, вас не вынудят паниковать. В любом случае цель — сохранять ясность мышления и гибкость, чтобы реагировать на то, что делает рынок, а не на то, что заголовки пытаются заставить вас почувствовать.