Рост цен на нефть и обвал золота: влияние Ирана на Ормуз | Deriv

Закрытие Ормузского пролива привело к росту цен на нефть на 13%. Золото подскочило до $5,400, а затем опустилось ниже $5,000. Почему вторичные эффекты перевешивают нарративы о «тихой гавани».

Автор Prakash Bhudia · Глобальный торговый стратег и эксперт по техническим рынкам

4 March 2026 · 9 мин чтения

В выходные США и Израиль нанесли по Ирану скоординированные удары. Иран ответил. QatarEnergy остановила производство СПГ после попадания по объекту в Рас-Лаффане. Судоходство через Ормузский пролив — узкое место для примерно 20% мировых поставок нефти — фактически сократилось до нуля. Корпус стражей исламской революции Ирана объявил пролив закрытым и атаковал как минимум семь судов.

Спустя два дня после начала рыночной реакции движется уже почти каждый класс активов. И большинство из них движется не так, как это описано в учебниках.

Промежуточная картина

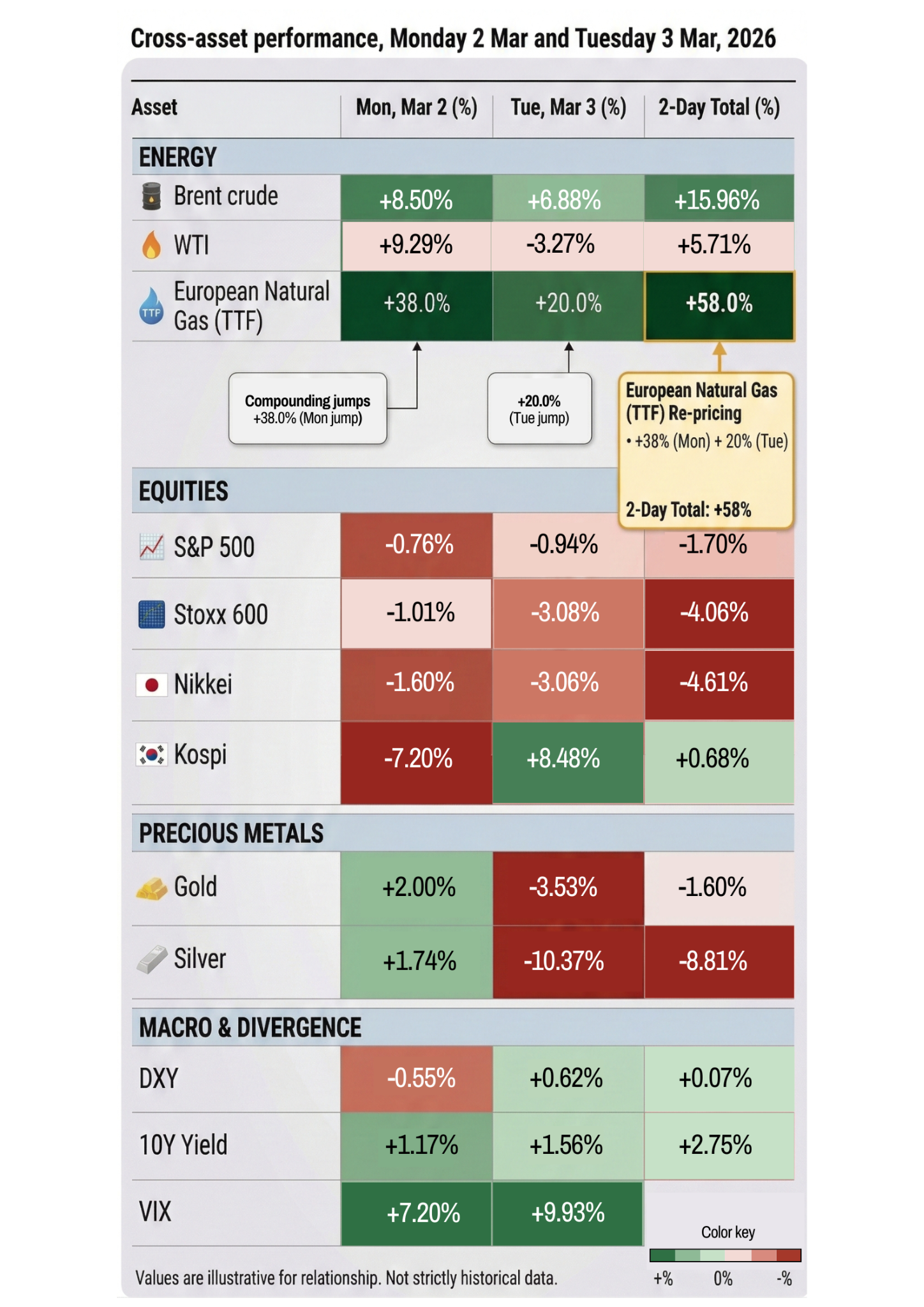

Нефть с воскресного вечера подорожала более чем на 13%. Цена Brent поднималась до верхней границы диапазона $70 — максимума с января 2025 года. Европейский природный газ в понедельник вырос на 38%, а во вторник — ещё на 20%. Фьючерсы на дизель за две сессии прибавили почти 25%. Goldman Sachs оценивает текущую цену нефти так, будто рынок закладывает перебои с поставками примерно на четыре недели. Если это продлится дольше, аналитики предупреждают о нефти по $100 и сравнениях с энергетическим кризисом 1970-х.

Акции резко колебались. В понедельник утром Dow упал на 600 пунктов, затем восстановился и закрылся снижением всего на 73 пункта. Во вторник индекс обрушился на 1,200 пунктов, а затем отыграл часть падения и закрылся примерно на 400 пунктов ниже. S&P 500 во вторник снизился примерно на 1% после падения более чем на 2.5% в ходе сессии. Южнокорейский Kospi, вернувшийся после праздников, рухнул на 7.2% — это худший день с апреля 2025 года. Европейские рынки потеряли более 3%.

Индекс VIX достиг максимума за три месяца.

Акции оборонного сектора растут. Lockheed Martin — на 6%. AeroVironment — на 10%. Южнокорейские компании оборонного сектора — на 20–30%. Авиакомпании при этом терпят серьёзные потери: United — минус 6%, American и Delta — минус 5%. Ротация из роста в защитные активы была резкой и мгновенной.

Парадокс золота

И вот здесь становится интересно.

Золото должно быть «тихой гаванью». Это актив, который держат, когда мир охвачен пожаром. И в понедельник оно действительно отработало ожидаемо — подорожало на 2% и ненадолго коснулось $5,400, максимума за месяц.

Но во вторник золото развернулось и упало более чем на 4%, опустившись ниже $5,000. Серебро — всё ещё уязвимое после внутридневного обвала на 40% пять недель назад — потеряло более 9%.

Причина — вторичный эффект, который застает большинство трейдеров врасплох. Война подтолкнула нефть вверх, это подняло инфляционные ожидания, затем снизило ожидания по снижению ставок, после чего доллар укрепился, а золото пошло вниз. Макроликвидностная динамика перевесила нарратив о «тихой гавани». Золото росло на страхе. Затем оно упало из-за последствий этого страха.

JP Morgan по-прежнему прогнозирует золото на уровне $6,300 к концу года. Но в краткосрочной перспективе золото ведёт себя не как хедж. Оно ведёт себя как рискованный актив, попавший в перекрёстный поток противоречивых факторов.

Серебро: нарастающая уязвимость

Падение серебра на 8% во вторник заслуживает особого внимания. Этот металл был выше $121 пять недель назад, обвалился почти на 40% за один день после номинации Варша и теперь снова снижается на фоне активного военного конфликта — именно в той ситуации, когда драгоценные металлы, как ожидается, должны защищать капитал.

Объяснение — структурное. Для серебра характерны более высокое кредитное плечо, более низкая ликвидность и значительный промышленный спрос наряду со статусом драгоценного металла. Когда позиции закрываются, каскадное движение идёт быстрее и глубже, чем у золота. Это отражается и в акциях добывающих компаний: Hecla Mining во вторник снизилась на 15%, Coeur Mining — на 13%, Hycroft — на 17%.

Для трейдеров история серебра — это не столько про Иран. Это история рынка, который был структурно дестабилизирован январским взрывным ростом и до сих пор не обрёл опору. Каждый новый шок — будь то назначение в Fed или война — снова проявляет ту же базовую уязвимость.

Что рынок на самом деле закладывает в цены

Если отойти от отдельных движений, картина становится яснее.

Нефть закладывает перебои с поставками на четыре недели. Если Ормузский пролив откроется в течение этого окна, цены на нефть пойдут вниз. Если нет, рынок серьёзно ошибается в оценке, и нас ждёт гораздо более масштабная переоценка всего — от энергетики и потребительских расходов до политики центральных банков.

Акции закладывают короткую войну. S&P 500 сейчас примерно на 1.7% ниже уровня прошлой недели. По историческим меркам это шум. По данным Carson Group по 40 крупным геополитическим событиям за 85 лет, в первый месяц S&P 500 в среднем снижался на 0.9%, а затем за шесть месяцев рос на 3.4%. Базовый сценарий рынка — что это разрешится. Если нет, переоценка будет гораздо жёстче.

Облигации закладывают инфляцию, а не безопасность. Доходность 10-летних Treasury растёт, а не падает. Это необычно во время геополитического конфликта и отражает опасения рынка, что более высокие цены на энергоносители перейдут в другие цены и заставят Fed дольше удерживать ставки без изменений. Некоторые аналитики теперь говорят, что снижение ставок в 2026 году может вообще не рассматриваться, если конфликт затянется.

Золото закладывает неопределённость. Оно росло, а затем развернулось. Противоречивые силы — спрос на защитные активы, толкающий вверх, и укрепление доллара, тянущее вниз, — в реальном времени взаимно компенсируют друг друга. time.time.

Что дальше?

Честный ответ: почти всё зависит от Ормузского пролива.

Если пролив откроется в ближайшие недели и конфликт будет ограничен, это будет очень похоже на апрель 2025 года — резкий всплеск волатильности с последующим восстановлением. Нефть откатывается. Акции растут. Золото стабилизируется. VIX снижается. Трейдеры, купившие на просадке, получают вознаграждение.

Если пролив останется закрытым, а война будет эскалироваться — Трамп заявил, что США будут вести войну столько, сколько потребуется, а Рубио сказал, что самые жёсткие удары ещё впереди — мы окажемся в совершенно ином режиме. Нефть по $100 становится вполне вероятной. Инфляционные ожидания пересматриваются. Fed вынужден удерживать ставки без изменений или даже повышать их. Акции сталкиваются с устойчивой переоценкой, которая не имеет отношения ни к прибыли компаний, ни к ИИ, а связана с тем, как энергозатраты проходят через реальную экономику.

Сейчас рынок ставит на короткую войну. Но в апреле 2025 года рынок тоже ставил на локальные тарифы — вплоть до того момента, когда это оказалось не так.

За чем трейдерам стоит следить торговая платформа

Данные по судоходству через Ормуз. Если трафик танкеров возобновится — особенно после предложения Трампа о сопровождении ВМС и гарантиях страхования — это будет самым важным сигналом деэскалации для рынков. По данным Kpler, сейчас трафик близок к нулю.

Нефть выше $85 Brent. Если Brent устойчиво закрепится выше $85, эффект переноса инфляции станет сложнее игнорировать, и рынок облигаций начнёт агрессивнее пересматривать ожидания по Fed. Именно на этом уровне фондовый рынок перестаёт отмахиваться от происходящего.

Структура VIX. Индекс остаётся повышенным, но без паники — всё ещё заметно ниже уровней выше 60, которые наблюдались в апреле 2025 года или во время январского обвала серебра. Если кривая срока обращения инвертируется (краткосрочная волатильность превысит долгосрочную), это будет сигналом, что рынок переходит от «временного шока» к «смене режима». Мы пока ещё не там.

Направление золота. Если золото начнёт расти вместе с долларом, это будет означать, что спрос на актив-убежище перевесил макроликвидностное давление. Это будет сигналом настоящего страха, а не просто перераспределения позиций.

Более широкий тренд рыночной волатильности

Это уже третий крупный всплеск волатильности менее чем за 12 месяцев. Апрельский обвал 2025 года из-за тарифов. Январский взрывной рост серебра в 2026 году. Теперь — война на Ближнем Востоке.

Каждый раз триггер был разным. Каждый раз реакция рынка определялась не только самим событием, но и позицией участников и микроструктурой рынка. Пока что акции восстанавливались после каждого шока. Но каждый такой эпизод оставлял после себя остаточную уязвимость — в позициях по драгоценным металлам, в структурах с плечом, в негласном предположении, что любую просадку будут выкупать.

Вопрос не в том, может ли рынок поглотить этот шок. Скорее всего, может, если всё закончится быстро. Вопрос в том, что происходит с рынком, который за год пережил три крупных шока, когда приходит четвёртый — и он не разрешается быстро.

Именно этот хвостовой риск сейчас никто не закладывает в цену.

Дисклеймер: Приведённые показатели эффективности не гарантируют будущих результатов.