Compreender a bolha da IA e as tendências de mercado

O fenómeno da bolha da IA e as suas implicações para os traders que procuram capitalizar as tendências de mercado.

Por Manaf Zaitoun · Especialista em Estratégia Editorial e Conteúdo Fintech

16 January 2026 · 8 min de leitura

IA + «bolha» tornou-se uma máquina de conteúdo. Todos os dias surgem novos vídeos e artigos a colocar as mesmas duas questões: a subida alimentada pela IA é uma bolha e, se for, quando é que vai rebentar? A primeira costuma receber um cauteloso «talvez»; a segunda é quase sempre um palpite.

Para quem testemunhou a crise financeira global de 2008 e a bolha dot-com do final dos anos 90, isto não é uma piada nem um tema leve para discutir. Embora a maioria de nós já tenha desenvolvido imunidade à COVID-19, a economia global não está. As perturbações causadas pela pandemia continuam a provocar alguns efeitos posteriores sob a forma de tentativas de mudança radical do modelo económico, procurando mitigar a sobredependência das cadeias de abastecimento globais, uma das quais é agora o motor da expansão da IA, com os EUA, os Países Baixos, Taiwan e outros países envolvidos no fabrico da espinha dorsal de hardware do setor — os chips.

Porque é que toda a gente fala da bolha

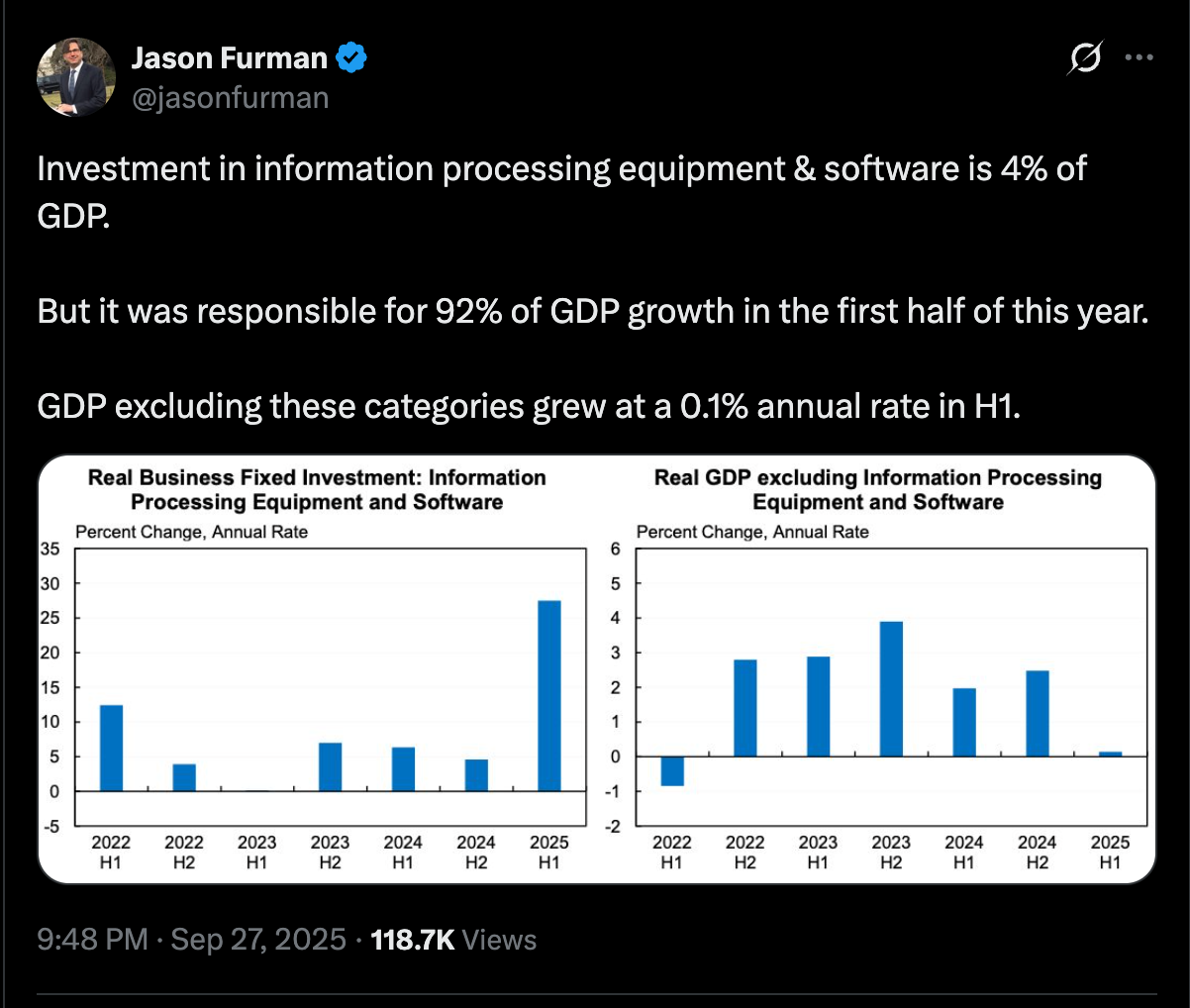

É muito difícil argumentar que não é. O investimento em IA, seja pelas grandes tecnológicas ou por investidores a inflacionar as suas ações, é difícil de enquadrar num contexto matematicamente razoável. No início do ano passado, o economista norte-americano Jason Furman referiu que 92% do crescimento do PIB no primeiro semestre de 2025 resultou do investimento em equipamento de processamento de informação e software (ou seja, centros de dados e empresas de IA), e que o PIB, excluindo estas categorias, cresceu a uma taxa anual de 0,1% no primeiro semestre.

No início de 2026, o Bank for International Settlements (BIS) adotou um tom mais cauteloso sobre a despesa com IA. No Bulletin 120, argumenta que a expansão de centros de dados e de IA já é suficientemente grande para ter impacto na economia em geral, e que está cada vez mais a ser financiada por dívida — incluindo crédito privado em rápido crescimento. Estima que, em meados de 2025, nos EUA, os centros de dados e as instalações de fabrico de TI relacionadas (construção e equipamento) representavam cerca de 1% do PIB, enquanto o investimento mais amplo relacionado com TI rondava os 5% do PIB, acima do pico da era dot-com. Observa ainda que a despesa de capital de algumas empresas está a ultrapassar a sua geração de caixa, aumentando assim a sua dependência de financiamento externo.

O BIS assinala uma potencial discrepância de preços: os mercados acionistas parecem assumir lucros futuros muito fortes com a IA, mas os mercados de dívida (incluindo o crédito privado) não estão a cobrar spreads visivelmente mais elevados pela exposição à IA do que a outros mutuários. Isso pode significar que os credores estão a subavaliar o risco, ou que os investidores em ações estão a sobrestimar os fluxos de caixa futuros. O BIS coloca a exposição do crédito privado a setores relacionados com a IA em mais de 200 mil milhões USD (cerca de 8% do mercado) e sugere que poderá atingir 300–600 mil milhões USD até 2030, aumentando os riscos caso os projetos tenham um desempenho abaixo do esperado ou a procura desiluda.

No outro lado da equação, que é o mais importante, uma análise da S&P Global publicada em maio passado destacou que 42% das empresas afirmaram estar a abandonar a maioria das suas iniciativas de IA, acima dos 17% do ano anterior, com base num inquérito a mais de 1 000 inquiridos na América do Norte e na Europa.

Dois meses depois do quadro sombrio da S&P Global, surgiu outra previsão da Gartner, que antecipava que pelo menos 30% dos projetos de IA generativa serão abandonados após a prova de conceito até ao final de 2025, devido a má qualidade dos dados, controlos de risco inadequados, custos crescentes ou valor comercial pouco claro. Esta previsão surgiu dias depois de outra previsão da Gartner, citada pela Reuters, segundo a qual mais de 40% dos projetos de IA agêntica serão cancelados até 2027.

Para colocar as coisas em perspetiva, o boom do investimento em IA baseia-se na premissa de que a nova tecnologia será um supermotor de crescimento e que quem garantir uma posição de liderança neste setor colherá benefícios significativos. No entanto, este ganho significativo depende de dois fatores-chave: primeiro, um crescimento económico futuro que justifique os investimentos atuais e, segundo, uma procura explosiva, sobretudo por parte das empresas, por produtos de IA. O que foi referido acima indica que um está estagnado e o outro está a inverter-se. Por isso, sim, é justo dizer que isto é provavelmente uma bolha.

Como identificar a bolha?

Se olharmos para o desempenho do Nasdaq Composite, conseguimos situar o momento em que a bolha dot-com rebentou no início de 2000, com uma queda acentuada do seu pico de cerca de 4 700 USD para cerca de 3 400 USD entre fevereiro e maio, seguida de um retracement temporário para 4 200 USD em agosto, para depois continuar a cair até ao fundo de 1 170 USD em setembro de 2002, só recuperando o pico de 2000 em agosto de 2014.

Para efeitos de argumentação, suponhamos que tínhamos dois economistas: um que alertou para uma bolha dot-com em janeiro de 1999, quando o Nasdaq Composite era negociado em torno de 2 500 USD, e outro que o fez em dezembro de 1999, quando o Nasdaq Composite era negociado em torno de 4 070 USD.

Por outro lado, houve dois investidores que ouviram estes avisos e agiram em conformidade. O primeiro ouviu o alerta de janeiro, perdendo potenciais lucros superiores a 80% até ao momento em que o mercado atingiu o pico, e teria demorado mais de 2 anos até deixar de estar com perdas.

O outro investidor agiu com base no alerta de dezembro e evitou perdas de quase 17% em 6 meses, 40% num ano e mais de 70% até setembro de 2002.

Chamar uma bolha demasiado cedo não é, na verdade, chamar uma bolha. É simplesmente uma repetição do ciclo natural do mercado, composto por quatro fases: acumulação, markup, distribuição e markdown. A incapacidade de determinar o momento em que a bolha rebentará é apenas um diagnóstico da fase do ciclo de mercado em que nos encontramos, sem determinar quando irá terminar. Em suma, é informação não acionável.

Não é segredo que o otimismo em torno da IA acabará por arrefecer num dado momento no futuro e que muitos dos atuais concorrentes na corrida à IA serão quase esquecidos em poucos anos (pergunte à comunidade cripto sobre a FTX e a Terra). No entanto, tal como a invenção da Internet impulsionou o boom dot-com, é muito provável que os benefícios de longo prazo acabem por se concretizar. Embora o rebentamento da bolha dot-com tenha apagado empresas inteiras em questão de meses, outras saíram vencedoras, algumas das quais fazem parte do nosso quotidiano e representam a base da economia, como a Google, a Apple e a Microsoft.

Negociar o ciclo, não a narrativa estratégias de trading

Quer isto acabe por ser uma bolha da IA, uma mini-bolha ou apenas uma fase de sobreaquecimento dentro de uma tendência ascendente mais longa, a conclusão prática não muda assim tanto. Os mercados não recompensam a certeza — recompensam a preparação — e penalizam quem confunde uma narrativa forte com um resultado garantido.

Para os participantes com horizonte mais longo, isso normalmente significa manter as disciplinas menos glamorosas que importam em todos os ciclos: diversificação, dimensionamento prudente das posições e não permitir que um único tema — por muito entusiasmante que seja — se torne o centro de toda a história de uma carteira. Não porque «a IA está condenada», nem porque «vem aí um colapso esta tarde», mas simplesmente porque é a concentração que transforma a volatilidade normal em algo de que é difícil recuperar.

A cobertura de risco enquadra-se na mesma categoria. Não é uma previsão e não tem de ser dramática — é apenas uma forma de permanecer no jogo quando as narrativas oscilam da euforia ao arrependimento e vice-versa. Quando as valorizações são empurradas para a frente por grandes expectativas, a resiliência importa mais do que estar «certo», e ter um plano para fases difíceis pode impedir que tome decisões apressadas no pior momento possível.

Para os traders, a ênfase é diferente. As bolhas fazem barulho, mas o movimento do preço faz ainda mais. Mesmo em fases tardias de exuberância, os mercados continuam a mover-se em ondas curtas e negociáveis — rotações, retrações, squeezes, surtos de momentum, reversão à média — e esse ritmo não abranda só porque toda a gente está a discutir online se o topo já foi atingido ou se tudo isto é uma fraude.

Por isso, o risco não é apenas entrar na posição errada; é também deixar que o medo da grande narrativa o paralise e o faça perder as pequenas oportunidades que surgem todas as semanas. Não precisa de «acreditar» ou «não acreditar» na IA para interagir com o que está à sua frente. Só precisa de uma estrutura clara, risco definido e disciplina para tratar cada configuração como uma probabilidade, não como uma profecia — e de sair rapidamente quando o mercado deixa de confirmar a sua tese.

É por isso que o discurso sobre bolhas é um contexto útil, mas um sinal de trading bastante fraco. Muitas pessoas ouvem «bolha» e traduzem isso em «não fazer nada», enquanto outras tomam isso como um sinal para apostar tudo no lado curto. Ambas podem sair caras, porque o timing é toda a história — e o timing é a parte em que ninguém consegue ser perfeito, mesmo com mil gráficos e um tom de voz muito confiante.

No fim de contas, quer isto seja uma bolha ou simplesmente uma fase de sobreaquecimento é menos importante do que a forma como lida com a incerteza enquanto tudo decorre. O que tende a resistir melhor é manter o risco controlado, evitar comprometer-se em excesso com qualquer tema isolado e continuar orientado por um processo repetível, em vez das opiniões mais ruidosas online. Se o movimento continuar, não é obrigado a persegui-lo; se arrefecer, não é obrigado a entrar em pânico. Seja como for, o objetivo é manter a clareza de espírito e a capacidade de adaptação, para poder reagir ao que o mercado está a fazer — e não ao que as manchetes tentam fazê-lo sentir.