Impacto da intervenção do Japão no carry trade do iene

O impacto da intervenção do Japão cresce à medida que a pressão do carry trade do iene impulsiona movimentos bruscos no USD/JPY

Por Prakash Bhudia · Estratega Global de Trading e Especialista em Mercados Técnicos

30 April 2026 · 6 min de leitura

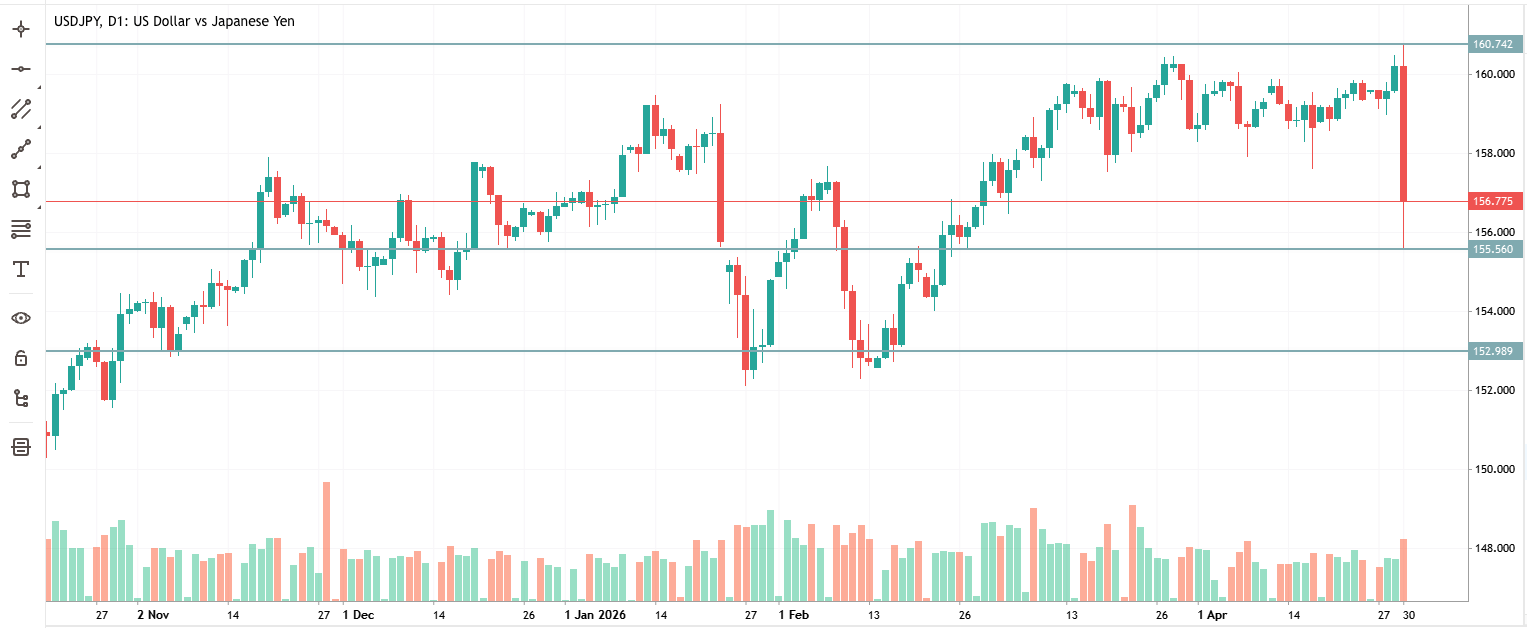

Intervalo intradiário do USD/JPY hoje — máximo de 160,73 a mínimo de 155,55 — desencadeado pelos avisos de intervenção japonesa

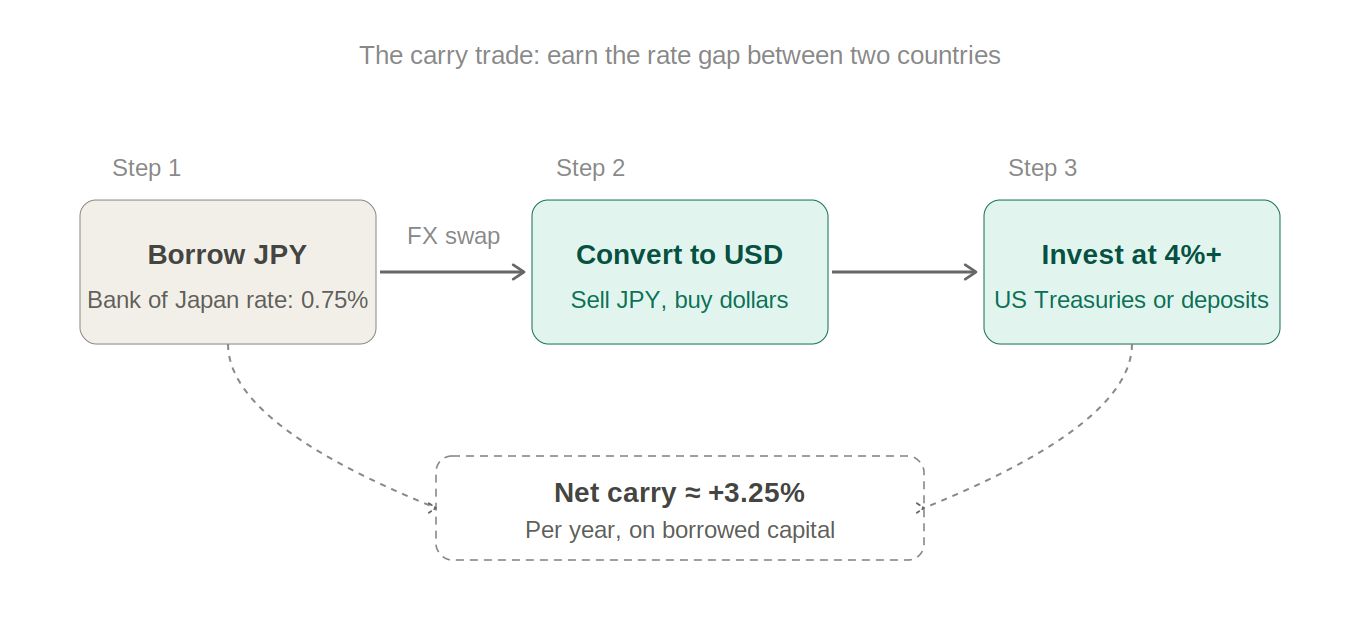

O trade a que todos aderiram

Durante anos, um trade dominou os mercados de FX estratégias de trading de forex estratégias de trading de FX: pedir dinheiro emprestado no Japão com taxas de juro quase nulas, convertê-lo em dólares americanos ou dólares australianos, colocá-lo num local que pague entre 4 e 5% e ficar com a diferença. É o chamado carry trade, e no seu auge foi a posição mais concorrida da finança global.

A lógica é simples. O banco central do Japão manteve as taxas num nível mínimo durante décadas. Enquanto todos os outros grandes bancos centrais aumentavam agressivamente as taxas após 2022, o Japão quase não se mexeu. Essa diferença — o diferencial entre o que se paga para pedir emprestado em ienes e o que se ganha ao aplicar o capital noutro lugar — era dinheiro fácil, desde que o iene não valorizasse.

Por isso, todos o fizeram. Hedge funds, gestores de pensões, traders de retalho. Quando um trade funciona durante tanto tempo, deixa de ser um trade e torna-se um consenso. E quando um trade se torna um consenso, os dados de posicionamento dizem-nos exatamente quão perigoso é: a partir desta semana, as posições curtas especulativas em ienes são as maiores desde julho de 2024.

Porque é que Tóquio não pode apenas observar

O Japão importa quase tudo o que precisa para gerir a sua economia — petróleo, gás, matérias-primas alimentares, materiais industriais. Quando o iene enfraquece, cada uma destas importações torna-se mais cara em ienes. Trata-se de inflação importada e atinge diretamente as famílias japonesas comuns nas estações de serviço e nos supermercados.

Com o crude Brent acima dos 120 USD por barril hoje — impulsionado pelas tensões no Médio Oriente — a pressão é aguda. Um iene fraco em cima de um choque petrolífero é um problema político e não apenas económico. A Ministra das Finanças, Satsuki Katayama, só pode emitir um número limitado de avisos verbais antes de a inação começar a parecer incompetência.

O nível dos 160 tornou-se uma linha psicológica. Não é uma lei da física — mas os mercados sabem que o Japão já atuou perto deste nível anteriormente, o que significa que todos o observam e que se torna autorrealizável. Ao ultrapassar a marca dos 160, o relógio da intervenção começa a bater mais alto.

Como o Japão intervém na realidade

A mecânica é simples. O Ministério das Finanças do Japão autoriza a ação. O Banco do Japão executa-a — vendendo dólares americanos das reservas de divisas estrangeiras do Japão e comprando ienes. Uma maior procura por ienes significa um iene mais forte. Simples na teoria, mas brutal na prática quando a escala é suficientemente grande.

O Japão já fez isto em grande escala. Em 1998, durante a crise financeira asiática, uma intervenção coordenada com os EUA travou a queda livre do iene. Em 2011, depois de o terramoto de Tohoku ter provocado uma subida excessiva do iene, o Japão interveio para o enfraquecer. Em 2022, o iene estava a colapsar, passando os 145 e depois os 150 — o Japão gastou cerca de 60 milhares de milhões de USD em reservas para o defender. Resultou, temporariamente.

O movimento de hoje parece ser uma combinação: a linguagem de «ação decisiva» da Ministra das Finanças foi o sinal mais forte até à data, e fontes do mercado notaram que a ação do preço apresentava as características de uma compra oficial real — embora não tenha havido qualquer confirmação. A distinção é importante porque as palavras desvanecem-se; as reservas não.

O short squeeze: Quando os trades concorridos são atingidos

Eis porque é que os 520 pips aconteceram tão depressa. Quando todos estão do mesmo lado de um trade — neste caso, numa posição curta em ienes — e algo força uma inversão, a porta de saída é minúscula. Cada posição curta que começa a perder dinheiro tem um nível de ordem de stop loss em que se fecha automaticamente. Esses encerramentos geram mais pressão de compra, o que desencadeia mais ordens de stop, o que força mais liquidações.

É como um incêndio num teatro em que todos correm para a mesma saída. O movimento não é proporcional à mudança política real, é proporcional ao número de pessoas que estavam mal posicionadas. Quanto mais concorrido for o trade, mais violento será o squeeze.

Este é um dos conceitos mais importantes no trading: a dimensão de um movimento não tem apenas a ver com as notícias. Tem a ver com o número de pessoas que estavam do lado errado quando a notícia surgiu.

As ordens de stop estavam provavelmente agrupadas logo abaixo dos 158 e novamente nos 155 — exatamente os níveis que transformaram um movimento brusco numa cascata. Cada grupo acionado adicionou combustível para a próxima queda.

Poderá o Japão efetivamente ganhar esta luta?

O Japão detém cerca de 1,1 biliões de USD em reservas de divisas estrangeiras, a maioria em Treasuries. Parece enorme e é. Mas a intervenção gasta as reservas rapidamente quando se luta contra uma tendência estrutural. O esforço de 2022 custou cerca de 60 milhares de milhões de USD e comprou alguns meses de folga antes que o iene voltasse a enfraquecer.

Existe um ciclo de feedback brutal em curso. Quando o Japão vende Treasuries dos EUA para financiar compras de ienes, aumenta os rendimentos do Treasury dos EUA. Rendimentos mais elevados nos EUA tornam o dólar mais atrativo. Isso aumenta o diferencial de taxas de juro entre os EUA e o Japão, que é a principal razão pela qual o carry trade existe. O Japão está a deitar água numa das extremidades da banheira enquanto a outra extremidade se esvazia.

A única solução estrutural é uma subida das taxas por parte do BOJ, pois o aumento do custo de pedir ienes emprestados torna o carry trade menos rentável e reduz a pressão fundamental sobre a moeda. O BOJ manteve-se nos 0,75% esta semana. Os mercados preveem um aumento em junho como o próximo movimento mais provável, mas «mais provável» neste ambiente significa talvez 40%.

O que está a acontecer na realidade — e o que observar

Isto é um desenrolar de posições, e não uma mudança estrutural — a menos que o BOJ aja. Os fundamentos que construíram o carry trade não mudaram de um dia para o outro — o diferencial de taxas ainda é amplo, o petróleo continua caro e o BOJ não se moveu. O que mudou hoje foi que uma posição curta muito concorrida sofreu um squeeze devido a uma ameaça credível. Estes movimentos são bruscos, mas nem sempre se mantêm.

Os momentum traders estão a aproveitar o squeeze enquanto as posições curtas continuarem a ser cobertas. Os compradores de retração esperam que o iene ceda terreno assim que o pânico passar. Os traders de opções estão simplesmente a fixar o preço da volatilidade — quando os governos entram nos mercados, a própria incerteza torna-se no trade.

PRINCIPAIS CONCLUSÕES PARA OS TRADERS

Observe os 155. Se se mantiver, espere um regresso lento aos 158 à medida que o squeeze se esgota. Se quebrar, o desenrolar das posições tem mais margem para continuar — o próximo suporte situa-se em torno dos 152–153. Um aumento confirmado das taxas do BOJ em junho seria o primeiro sinal de que a fraqueza estrutural do iene está realmente a mudar. Até lá, as intervenções compram tempo e não uma mudança de tendência.