Silver supera i 100 $: ciò che ho imparato aspettando 7 anni | Deriv

Nel 2018 ho acquistato argento fisico convinto che sarebbe arrivato a 100 $. Dopo sette anni di pazienza, i deficit di offerta e la domanda hanno finalmente dato il loro risultato.

Di Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

26 January 2026 · 5 min di lettura

Nel 2018 ho acquistato 1 tonnellata di argento fisico. All’epoca, ricordo che la produzione annua mondiale era di circa 24.000 tonnellate. Ricordo di aver fatto i conti e di aver pensato: «Sono nessuno, e ho appena comprato una tonnellata». Se altre 23.999 persone nel mondo avessero deciso di fare lo stesso, non sarebbe rimasto argento da produrre per quell’anno. C’era sicuramente qualcosa che non andava in questo mercato.

Avevo letto tutti i libri, guardato ogni video di Mike Maloney, fatto le mie ricerche. Ero convinto che l’argento dovesse essere scambiato ben oltre i 100 $. Già nel 2018, la mia idea era: «L’argento sembrerà abbondante finché, all’improvviso, non lo sarà più».

E poi ho aspettato. E ho continuato ad aspettare. Sono seguiti anni di delusione. Il prezzo non si è mosso. Alcuni potrebbero dire che fosse per una «soppressione del prezzo». Mi sono persino chiesto se la correzione sarebbe avvenuta durante la mia vita.

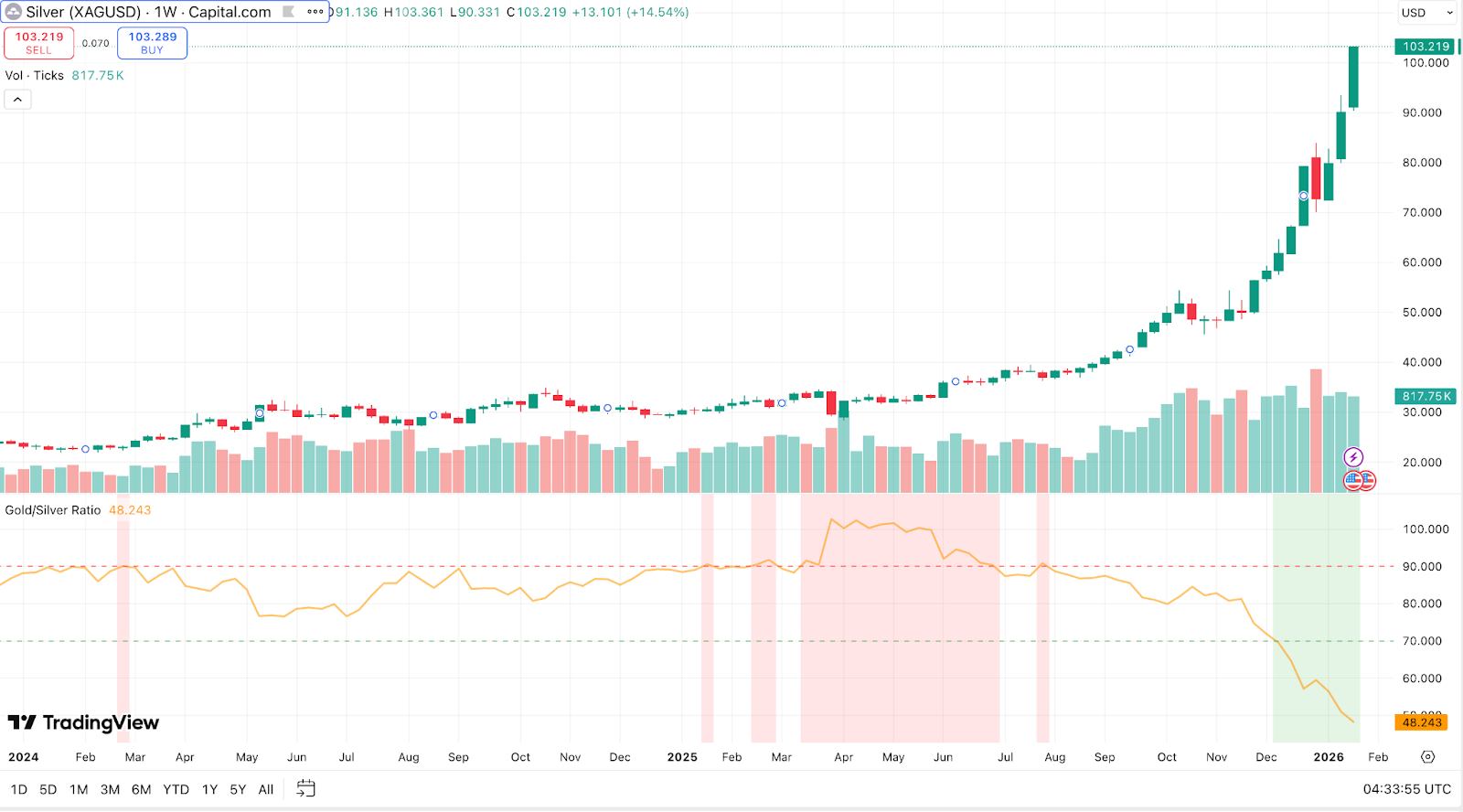

Dopo anni senza alcuna svolta, ciò che sognavo da anni è finalmente accaduto questa settimana. L’argento ha chiuso sopra i 100 $ per la prima volta nella storia, toccando brevemente i 102,87 $ il 23 gennaio. Il movimento è arrivato, ma perfino io sono rimasto sorpreso dalla sua ferocia. Ecco le mie considerazioni su ciò che lo ha spinto.

I numeri

L’argento è balzato del 147% nel 2025 — il maggiore guadagno annuale mai registrato dal 1983 — e ha aggiunto un altro 40% nelle prime settimane del 2026. Il precedente massimo storico era di 49,51 $ nel 2011. Questo movimento lo ha più che raddoppiato. Anche l’oro è salito a 5.000 $/oz, ma l’argento lo ha superato nettamente. Il rapporto oro/argento si è contratto fino a 50:1, il livello più stretto dal 2011. Ancora nell’aprile 2025, servivano oltre 100 once di argento per acquistare un’oncia d’oro.

In termini corretti per l’inflazione, l’argento dovrebbe arrivare a circa 150 $ per eguagliare il suo picco del 1980. Quindi, sebbene questo sia storico in termini nominali, il valore reale è ancora inferiore a quel massimo precedente. Ma ciò che conta è la velocità di questo movimento.

Tre forze si sono convergenti

Domanda di bene rifugio

L’argento ha beneficiato degli stessi fattori macroeconomici che hanno sostenuto l’oro: debolezza del dollaro, calo dei tassi reali, preoccupazioni per l’inflazione e rischio geopolitico. Ma il prezzo unitario più basso dell’argento — una frazione dei 5.000 $ dell’oro — lo ha reso accessibile al mercato retail. Questo ha amplificato enormemente la partecipazione.

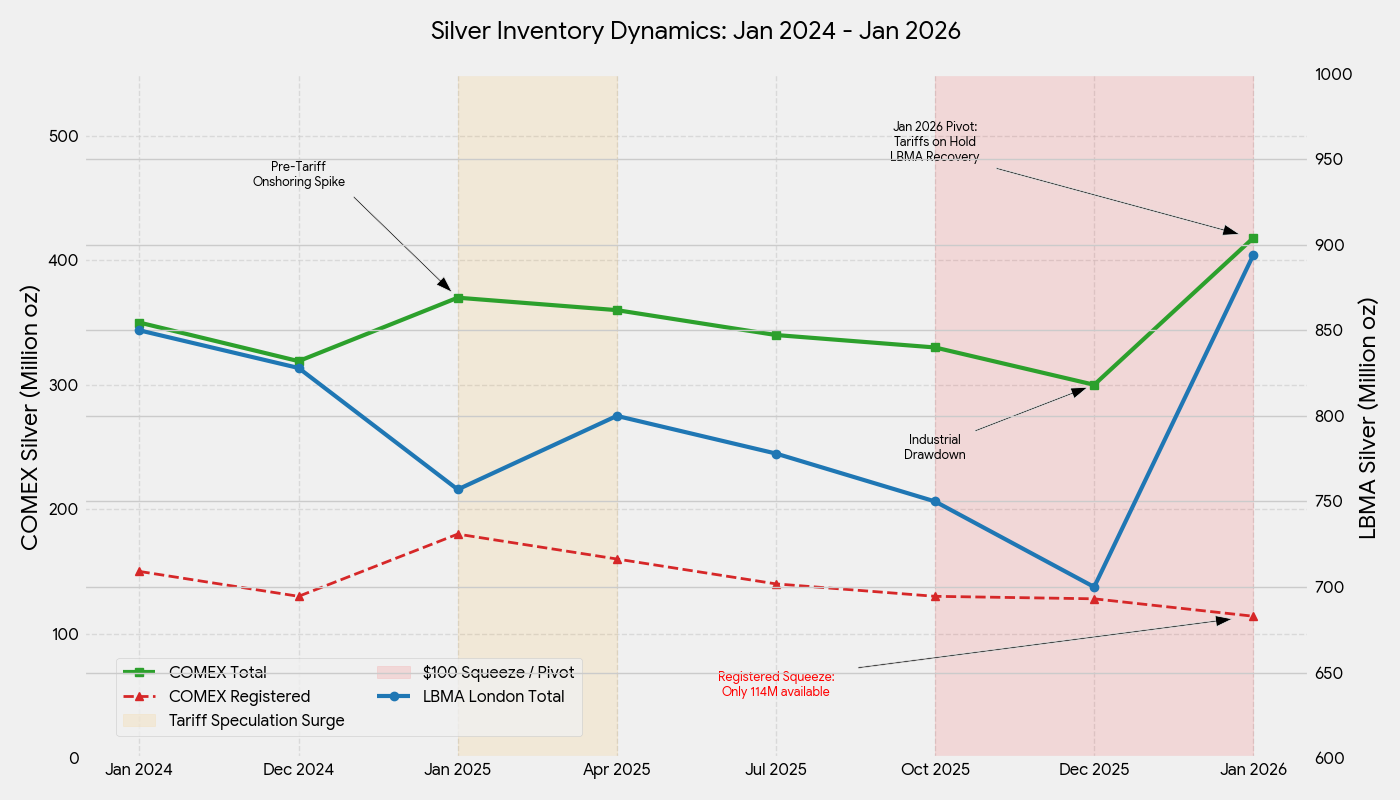

Le partecipazioni negli ETF sono aumentate. Il Silver Institute ha segnalato un incremento di 187 milioni di once delle partecipazioni globali in ETF nel corso del 2025. Le tariffe statunitensi previste sulle importazioni di argento hanno innescato forti afflussi nei magazzini statunitensi, prosciugando la liquidità da Londra.

La domanda retail è stata il fattore distintivo. Ondate di piccoli trader che acquistavano monete fisiche, lingotti e quote di ETF hanno alimentato lo slancio, in particolare nel quarto trimestre del 2025. In Cina, i contratti sull’argento dello Shanghai Gold Exchange sono stati scambiati a premi record. L’unico fondo cinese dedicato esclusivamente all’argento ha smesso di accettare nuovo capitale dopo ripetuti avvertimenti sul rischio. I rivenditori occidentali di monete hanno riportato la stessa frenesia. Questo ricorda il #SilverSqueeze del 2021, ma su scala molto più ampia perché i fondamentali lo sostenevano.

La svolta della Fed verso tagli dei tassi nella tarda parte del 2025 ha ridotto il costo opportunità di detenere attività prive di rendimento. Con l’inflazione sopra il target e il debito pubblico elevato, gli investitori hanno cercato riserve di valore tangibili. L’accessibilità dell’argento lo ha reso «l’oro dei poveri».

Deficit di offerta

A differenza dell’oro, l’argento deriva gran parte del suo valore da applicazioni industriali. È fondamentale per l’elettronica, l’energia solare, i veicoli elettrici e i settori high-tech. La domanda industriale è in aumento. L’offerta non ha tenuto il passo.

L’energia solare è il maggiore consumatore industriale — oltre 100 milioni di once a livello globale nel 2025, nonostante i produttori abbiano ridotto il contenuto di argento per pannello. Ogni veicolo elettrico utilizza 1-2 once di argento. Uno strategist ha stimato che solo i data center e l’hardware tecnologico negli Stati Uniti e in Cina abbiano consumato circa 350 milioni di once nel 2025 — oltre la metà della produzione mineraria globale annua.

Il problema è strutturale. Gran parte dell’argento è prodotta come sottoprodotto dell’estrazione di altri metalli come piombo, zinco, rame e oro. Solo il 25-30% delle miniere d’argento sono produttori primari. Non è facile aumentare l’estrazione di rame solo per ricavare più argento. La produzione mineraria nel 2025 è rimasta quasi invariata a 813 milioni di once nonostante l’impennata dei prezzi.

A peggiorare la situazione, gran parte della raffinazione mondiale dell’argento avviene in Cina. Il Paese controlla il 60-70% dell’offerta globale di argento raffinato, importa minerale e concentrati, raffina internamente ed esporta il metallo finito. Il 1° gennaio 2026 la Cina ha introdotto nuovi controlli all’esportazione che richiedono licenze governative per spedire argento all’estero. Solo 44 grandi entità che soddisfano severi requisiti produttivi e finanziari possono ora esportare. Questo ha di fatto dato alla Cina la possibilità di dare priorità all’offerta interna proprio mentre il rally raggiungeva il suo apice, privando ulteriormente i mercati occidentali del metallo raffinato.

Per il quinto anno consecutivo, la domanda di argento ha superato l’offerta. Il deficit del 2025 è stato di 95 milioni di once. Dal 2021 al 2025, il mondo ha consumato circa 820 milioni di once di argento in più rispetto a quanto ne sia stato prodotto. Il riciclo, che rappresenta circa il 20% dell’offerta, è aumentato leggermente, ma i limiti della capacità di raffinazione hanno ristretto il trattamento dei rottami.

Questo ha causato forti riduzioni delle scorte. I caveau dell’LBMA a Londra detenevano solo 136 milioni di once di argento immediatamente consegnabile a fine settembre 2025 — il livello più basso mai registrato. I tassi di leasing dell’argento hanno raggiunto massimi pluridecennali. Il COMEX di New York ha inizialmente visto il contrario a causa degli afflussi guidati dalle tariffe, con un picco di 532 milioni di once a ottobre. Ma con l’aumento dei prezzi e il venir meno dei timori sulle tariffe, i flussi si sono invertiti. A metà gennaio 2026, le scorte del COMEX sono scese a 418 milioni di once — un calo di 114 milioni di once in pochi mesi, equivalente a 11 miliardi di dollari ritirati.

Anche a prezzi raddoppiati, gli acquirenti fisici continuavano a richiedere la consegna. Classico squeeze dell’offerta.

Short squeeze

L’offerta limitata e gli acquisti frenetici hanno messo sotto enorme pressione gli short seller. Con i prezzi saliti oltre 50 $, 60 $, 80 $ e verso i 100 $, i trader che scommettevano contro l’argento sono stati costretti a chiudere le posizioni, spingendo i prezzi ancora più in alto.

Le borse sono intervenute. Alla fine di dicembre, il COMEX ha aumentato i requisiti di margine, costringendo i trader a depositare più capitale. Molti piccoli speculatori hanno ridotto le posizioni, contribuendo a un brusco ribasso del 9% il 29 dicembre. Quel calo è durato un giorno. L’argento ha ripreso a salire mentre lo squeeze fondamentale restava intatto.

Il coordinamento retail ha amplificato tutto. I forum online hanno discusso di uno «silver squeeze» e di teorie sulla soppressione del prezzo. Si sono diffusi slogan come «100 $ è solo l’inizio». Alcuni analisti hanno sostenuto che l’argento fosse ancora sottovalutato anche a 100 $, con visioni estreme che puntavano a 300-400 $. Questo sentiment ha scoraggiato le vendite e rafforzato lo squeeze.

Gli short seller si sono ritrovati intrappolati. Più i prezzi salivano, più dovevano ricomprare. Questo ciclo di retroazione ha trasformato un trend rialzista costante in un’impennata quasi verticale alla fine del 2025.

Cosa viene dopo strategie di trading esperti di analisi di mercato

Dopo aver quasi triplicato il valore in un anno, la domanda è se questo livello potrà reggere.

Rischi di correzione

Gli indicatori tecnici e fondamentali suggeriscono che l’argento sia ipercomprato. I movimenti parabolici spesso attirano forti ritracciamenti. Il calo del 9% di dicembre, quando i long con leva hanno preso profitto, ha dimostrato questo rischio.

A 100 $, la distruzione della domanda è una preoccupazione concreta. Gli utilizzatori industriali stanno cercando alternative. Il team di Bank of America ha stimato un prezzo «giustificato dai fondamentali» più vicino a 60 $, implicando un significativo premio speculativo. La domanda da settori come il solare potrebbe aver raggiunto il picco, poiché i prezzi elevati spingono a misure di efficienza. Anche la domanda di gioielleria diminuisce a prezzi più alti.

Il rischio maggiore è un cambiamento del sentiment di mercato. Rhona O’Connell di StoneX ha affermato che il mercato si trova ora in una «frenesia autoalimentata» che mostra segnali d’allarme. Nelle sue parole, «quando e se iniziano ad apparire delle crepe, potrebbero facilmente trasformarsi in voragini — siate pronti». Il rapporto oro/argento a 50:1 suggerisce che l’argento possa essere tirato troppo. BNP Paribas ha avvertito che «prendere profitto è probabile prima piuttosto che dopo».

Sostegni strutturali

I fattori strutturali — forte domanda industriale e offerta limitata — non si risolvono da un giorno all’altro. Metals Focus prevede che il deficit di offerta persista nel 2026. Le scorte restano relativamente scarse. I produttori primari di argento stanno beneficiando di margini di profitto elevati (i costi totali sostenuti sono spesso inferiori a 20 $/oz), ma i nuovi progetti richiedono anni.

Il contesto macroeconomico resta favorevole ai metalli preziosi. L’argento sta beneficiando dello slancio da bene rifugio e dei temi di crescita industriale. A meno di una forte recessione globale, questo duplice ruolo continuerà ad attirare acquirenti. L’atteggiamento più accomodante della Fed e gli acquisti di oro da parte delle banche centrali restano fattori di supporto persistenti.

Con Washington che si astiene dall’imporre tariffe sulle importazioni di argento, il metallo accumulato nei caveau statunitensi sta tornando sul mercato globale. Questo dovrebbe migliorare la liquidità e attenuare l’estrema tensione. Ma questo metallo andrà a colmare altre carenze, non a creare un eccesso. I deficit degli ultimi anni hanno eroso le riserve sopra il suolo. Ci vorrà un surplus prolungato per ricostruirle.

Considerazioni finali

Ho aspettato sette anni per questo movimento. La convinzione c’era, ma la pazienza richiesta è stata brutale. Ora che sta accadendo, la realtà è più complessa di quanto suggerissero i libri e i podcast. Sì, lo squilibrio tra domanda e offerta era reale. Sì, il mercato era abbastanza piccolo da rendere rilevante la partecipazione retail. Ma il vero catalizzatore è stata la convergenza di più forze — flussi degli investitori, tensione industriale e uno short squeeze — non una sola narrazione.

Il superamento dei 100 $ da parte dell’argento è storico, ma la volatilità resterà elevata. Una correzione non sarebbe sorprendente. Ciò che conta è se il livello strutturale minimo si sia spostato più in alto. Alla luce dei deficit persistenti, delle scorte ridotte e della domanda industriale continua, sembra probabile.

Per ora, dopo decenni di attesa, l’argento sta finalmente vivendo il suo momento.