Il paradosso dei tassi: perché i governi hanno bisogno di tassi bassi

Il paradosso dei tassi: i governi hanno bisogno di tassi bassi, ma non possono ammetterlo, con ripercussioni su debito, inflazione e fiducia dei mercati.

Di Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

5 February 2026 · 6 min di lettura

Perché i governi hanno bisogno di tassi bassi ma non possono ammetterlo

Alla base della politica monetaria dei Paesi sviluppati c'è un problema strutturale approfondimenti, e l'aritmetica non è più negabile.

Il debito pubblico ha raggiunto una scala tale per cui tassi reali elevati e prolungati non sono solo restrittivi: sono fiscalmente destabilizzanti. Allo stesso tempo, la credibilità delle valute, delle istituzioni e dei quadri di politica economica dipende ancora dalla convinzione che i tassi possano rimanere alti, se necessario.

Entrambe le condizioni contano.

Non possono coesistere a lungo.

Gli Stati Uniti rappresentano oggi l'espressione più chiara di questo paradosso, e il recente andamento dei mercati — in particolare dell'oro — ha mostrato dove, alla fine, la fiducia si è incrinata.

Il vincolo aritmetico

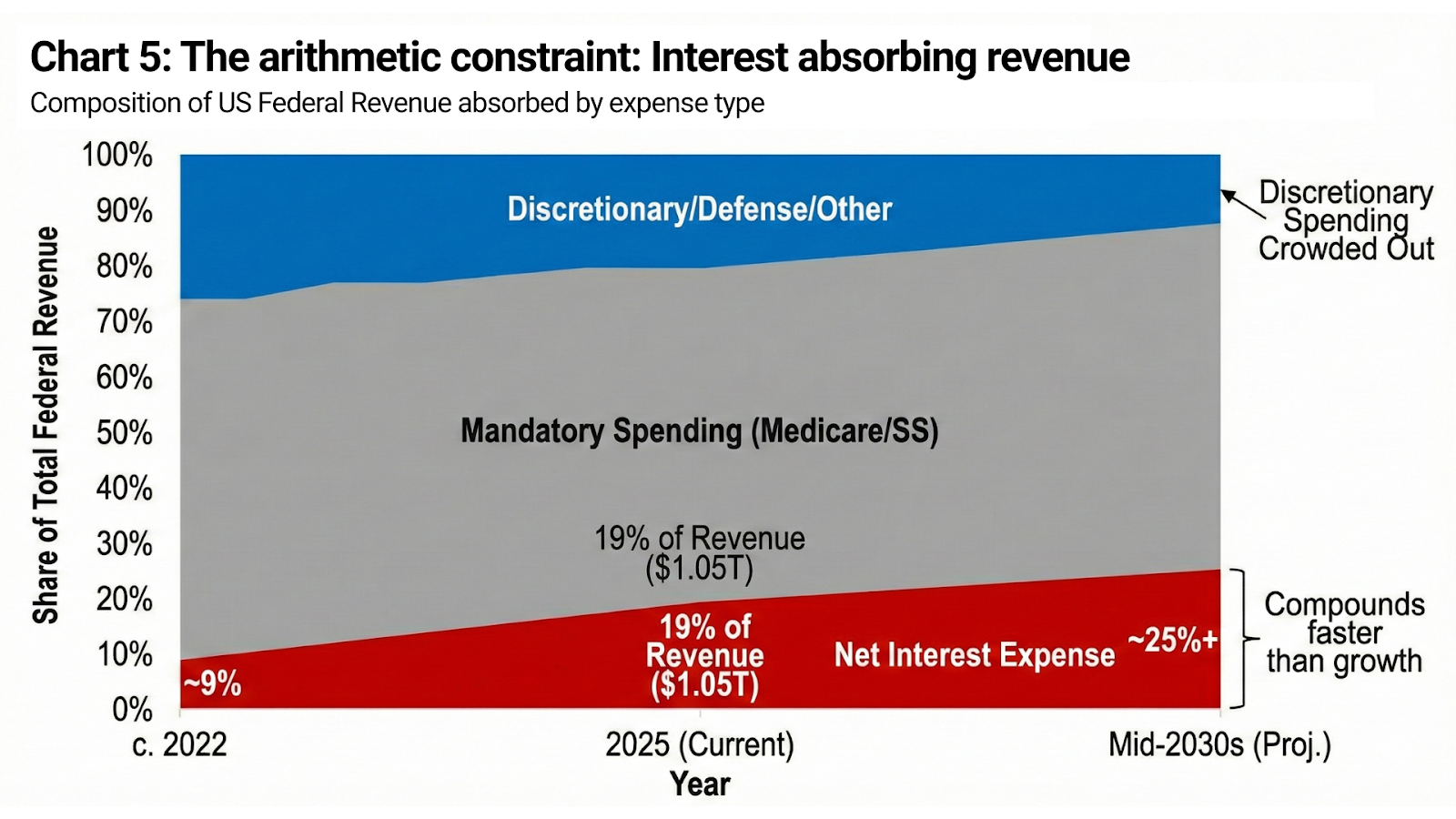

Il debito federale degli Stati Uniti non è più una considerazione secondaria. È il sistema.

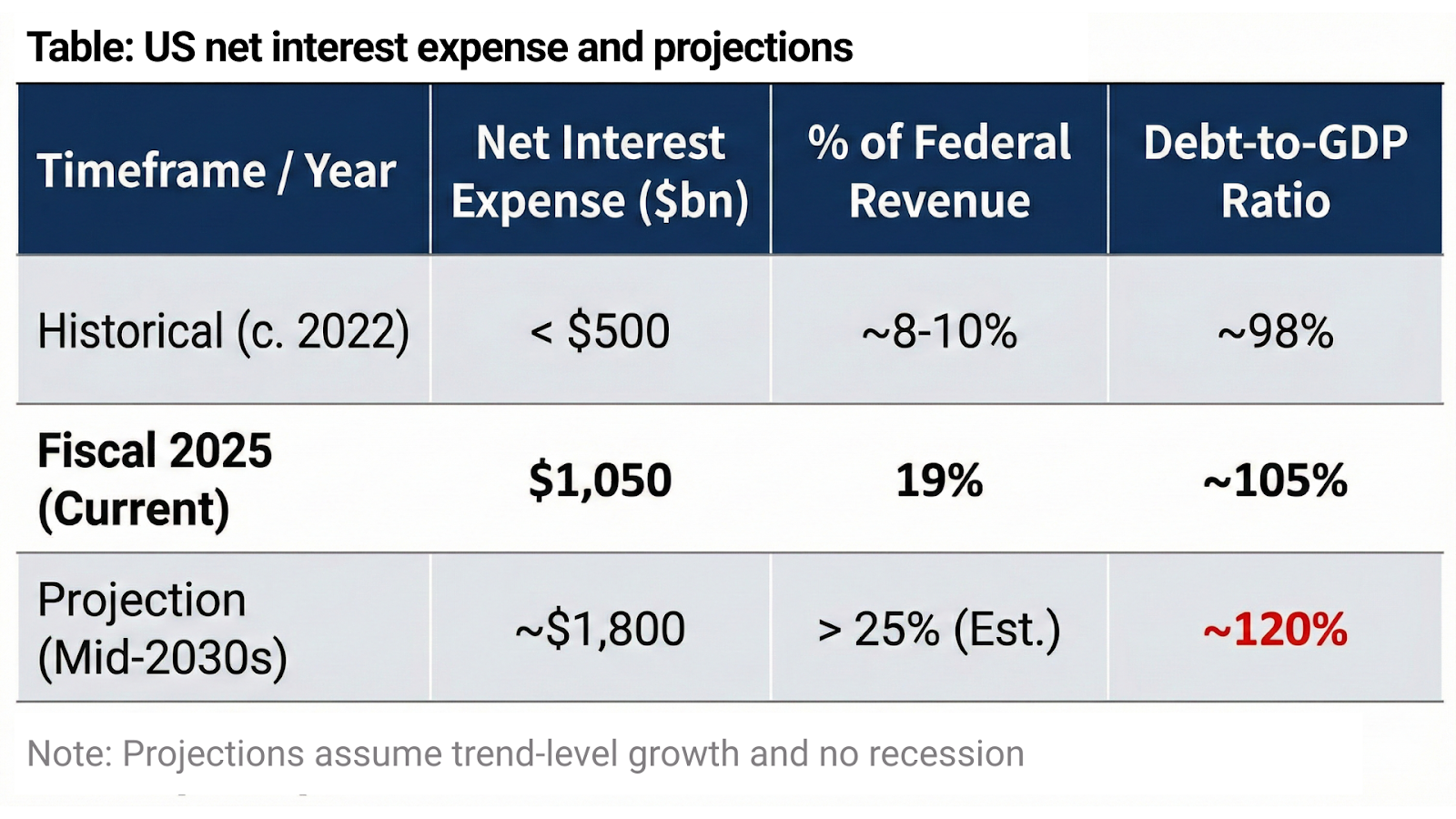

La spesa netta per interessi ha sfiorato 1,05 mila miliardi di dollari nell'esercizio fiscale 2025, assorbendo circa il 19% delle entrate federali totali. Tre anni prima, quel dato era inferiore a 500 miliardi di dollari. Sulla base delle attuali proiezioni del Congressional Budget Office, i costi annui per interessi salgono verso 1,8 mila miliardi di dollari entro la metà degli anni 2030, con oltre 13 mila miliardi di dollari di interessi cumulati nel prossimo decennio e un debito federale che, a parità di ipotesi di politica economica, si avvicina al ~120% del PIL.

Non si tratta di scenari di stress. Presuppongono nessuna recessione, nessuna spesa d'emergenza e una crescita in linea con il trend.

A questa scala, tassi reali davvero restrittivi non rallentano l'economia: mettono sotto pressione il bilancio sovrano. La spesa per interessi cresce più rapidamente delle entrate nominali, la spesa discrezionale viene compressa e l'aggiustamento fiscale supera rapidamente la soglia di tolleranza politica.

Non è ideologia.

È contabilità.

Credibilità contro aspettative di inflazione

Eppure, gli Stati Uniti non possono dirlo apertamente.

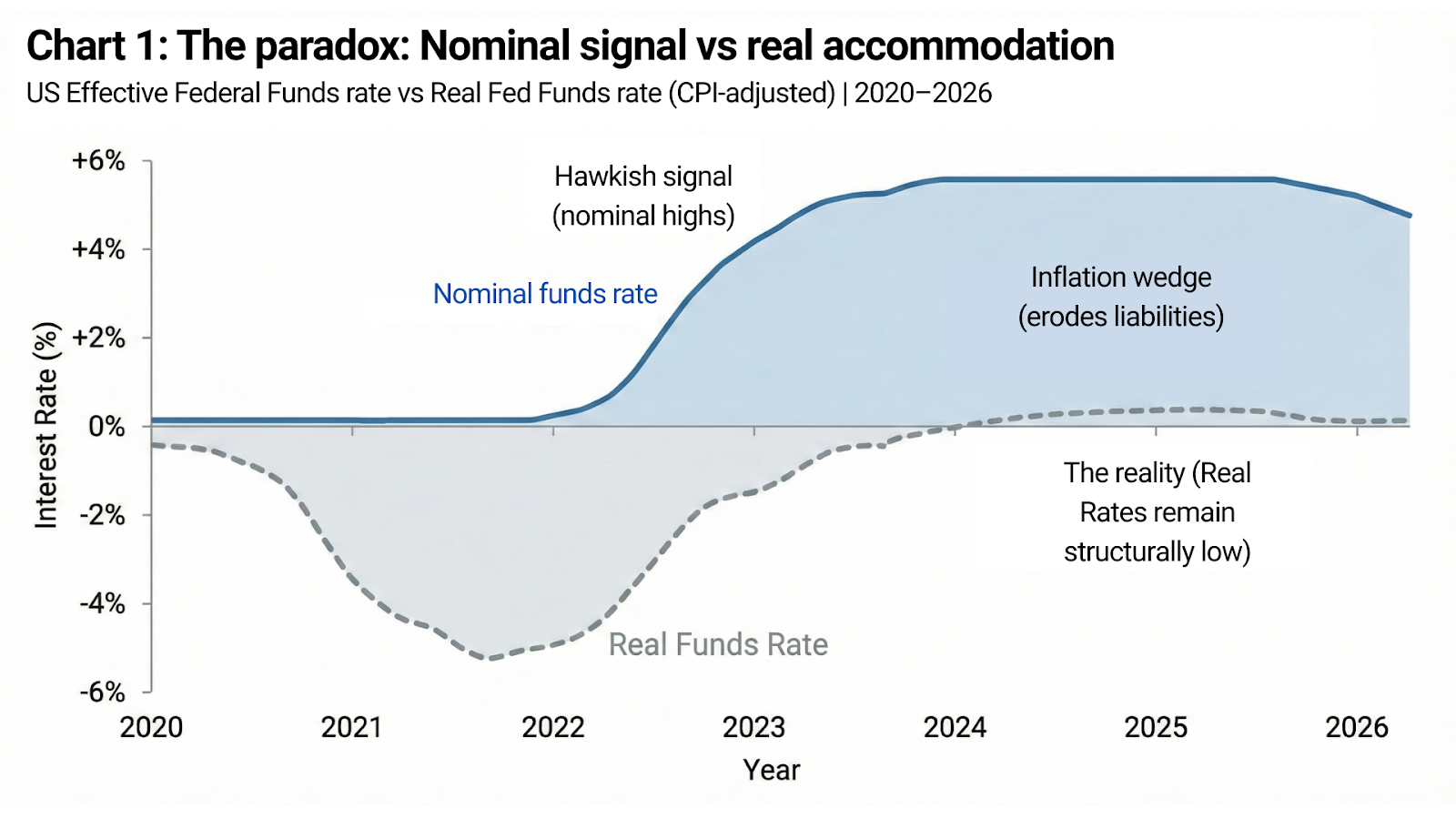

Il ruolo globale del dollaro non si fonda solo su dimensioni e liquidità, ma sulla fiducia nella disciplina. Se i mercati concludono che i tassi devono restare bassi perché il debitore sovrano non sopporta livelli più elevati, il risultato è esattamente ciò che i responsabili politici temono: debolezza della valuta, aspettative di inflazione non ancorate, aumento dei premi a termine e, in ultima analisi, rendimenti nominali ancora più alti.

Questo è il paradosso nella sua forma più pura.

Il governo ha bisogno di tassi effettivi bassi per restare solvibile.

Ma ha bisogno che i mercati credano che i tassi siano alti perché i responsabili politici scelgono la prudenza, non perché il bilancio richiede sollievo.

La distinzione tra segnale e realtà è fondamentale.

L'inflazione è il segnale politico

L'inflazione è al centro di questa contraddizione.

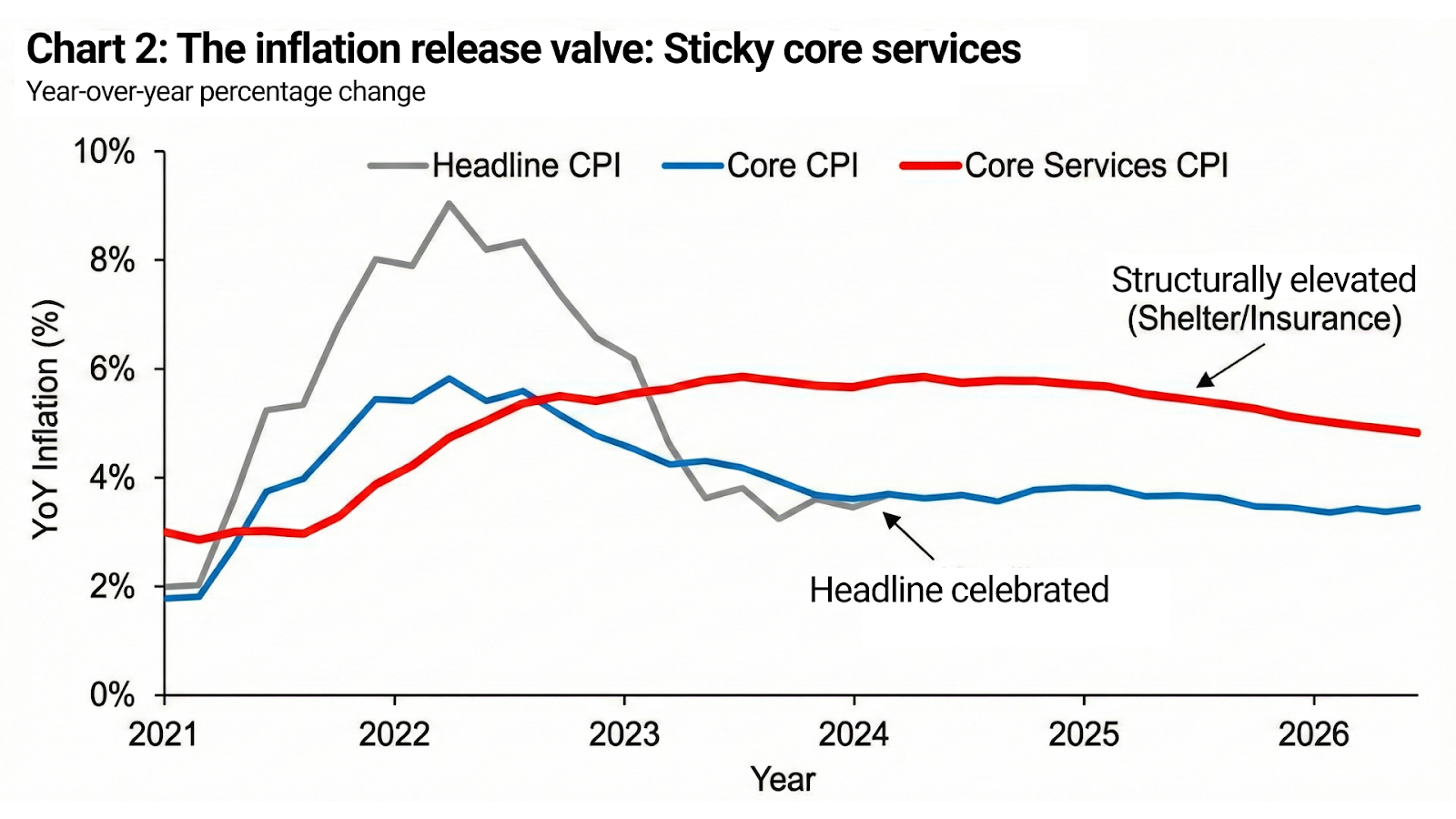

Per uno Stato fortemente indebitato, un'inflazione moderata svolge una funzione essenziale. Erode il valore reale delle passività in essere, aumenta le entrate fiscali nominali e stabilizza il rapporto debito/PIL senza un default esplicito. Dal punto di vista fiscale, l'inflazione non è un errore: è un meccanismo.

Il pericolo non è l'inflazione in sé.

Il pericolo è che l'inflazione perda l'ancoraggio.

Di conseguenza, gli obiettivi di politica economica cambiano in silenzio. L'inflazione non deve scomparire. Deve essere percepita come sotto controllo. Le aspettative devono restare ancorate anche se i livelli dei prezzi non tornano mai indietro. Ecco perché l'inflazione complessiva può essere celebrata mentre i servizi di base restano elevati, perché i costi di abitazione e assicurazione restano alti e perché la retorica aggressiva continua anche quando le condizioni di finanziamento reali si allentano.

L'inflazione viene dichiarata «sconfitta» non quando i prezzi scendono, ma quando la fiducia smette di deteriorarsi.

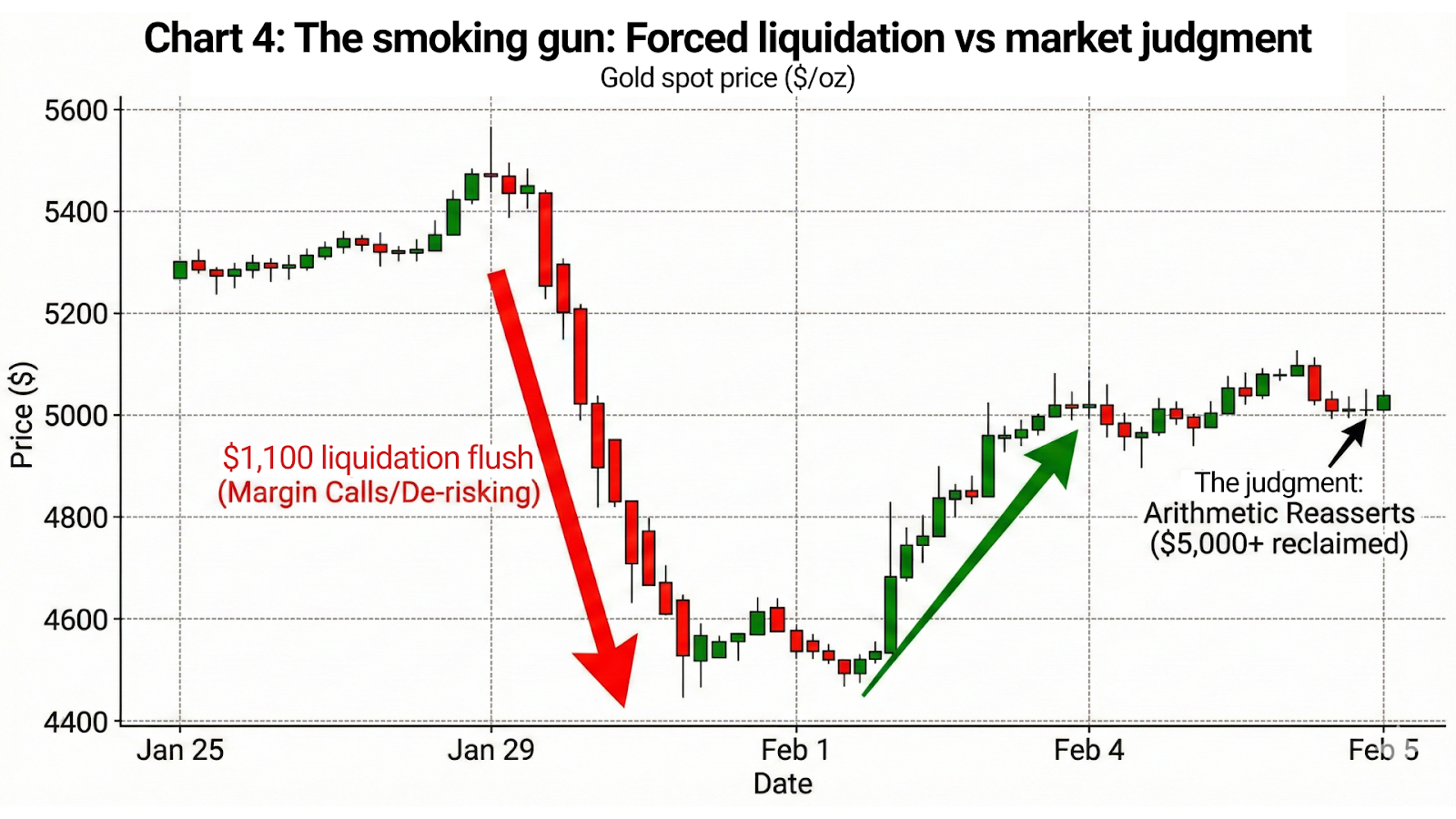

Gennaio non è stato un singolo evento. È stata una frattura nella fiducia.

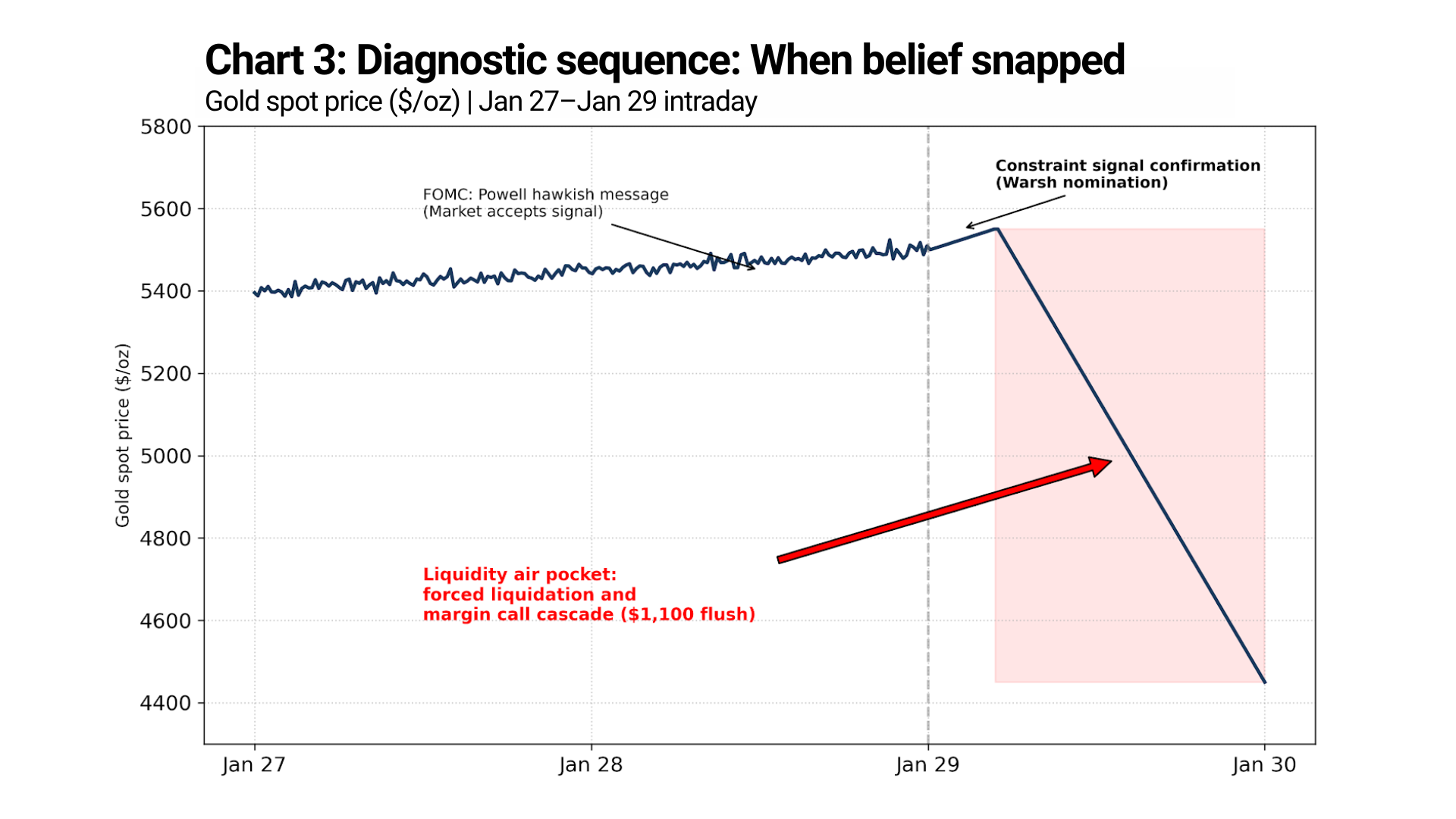

La fine di gennaio non ha prodotto una sola reazione di mercato. Ha prodotto una sequenza diagnostica.

Dopo la riunione del FOMC del 27-28 gennaio, il presidente Powell ha trasmesso un messaggio aggressivo ben noto: l'inflazione restava sopra l'obiettivo, la politica monetaria sarebbe rimasta restrittiva e i tagli dei tassi non erano imminenti. I mercati hanno ascoltato — e assimilato. L'oro non ha corretto al ribasso. I prezzi hanno tenuto e hanno continuato a salire gradualmente.

Questo è importante.

Significa che il mercato era ancora disposto ad accettare una politica monetaria aggressiva di per sé.

La rottura è arrivata dopo.

Il 29 gennaio l'oro ha toccato un massimo sopra i 5.500 dollari e poi è crollato. Il tempismo è decisivo. La vendita non ha seguito la Fed. Ha seguito il segnale politico.

Quando il presidente Trump ha indicato pubblicamente la nomina di Kevin Warsh, i mercati non l'hanno interpretata come un rafforzamento della disciplina. L'hanno letta come un segnale di vincolo: la conferma che la sostenibilità di una politica restrittiva fosse già oggetto di discussione a livello politico.

Il messaggio non era «i tassi resteranno alti».

Il messaggio era «i tassi non potranno restare alti quando la politica interverrà».

È in quel momento che la fiducia si è incrinata.

Il movimento successivo non è stato una semplice rivalutazione. È stata una liquidazione, alimentata da margin call, ondate di stop loss e de-risking forzato di posizioni costruite sull'ipotesi che la credibilità monetaria fosse isolata dalle pressioni fiscali e politiche.

Quando la politica monetaria inizia a fallire

La comunicazione aggressiva funziona solo finché i mercati credono che possa essere mantenuta.

Una volta che quella fiducia si incrina, il segnale non si indebolisce: si inverte. Smette di disciplinare i mercati e inizia a segnalare un vincolo. Ogni messaggio aggressivo successivo ha meno autorevolezza, perché l'aritmetica che lo sostiene è sempre più evidente.

I mercati non ascoltano più le intenzioni.

Stanno prezzando la capacità.

I tassi nominali parlano.

L'aritmetica decide.

L'oro è la prova lampante trading sull'oro

Il comportamento dell'oro elimina ogni dubbio residuo.

Il 29 gennaio, dopo il segnale Warsh, l'oro non ha semplicemente «corretto». È crollato.

Il prezzo è sceso dai massimi sopra i 5.500 dollari ai minimi nella fascia media dei 4.400 dollari: un vuoto di liquidità di circa 1.100 dollari dal picco al minimo. Il movimento non si è sviluppato nell'arco di settimane, né di giorni. È avvenuto in una finestra compressa, con la liquidità che evaporava e il prezzo che attraversava livelli che in precedenza avevano tenuto per mesi.

Questo non è un cambio di sentiment.

È una liquidazione forzata.

E poi il mercato ha emesso il suo verdetto.

Entro il 4 febbraio, l'oro era tornato sopra i 5.000 dollari, recuperando gran parte di quel movimento di 1.100 dollari nel giro di pochi giorni. Nessuna sorpresa inflazionistica. Nessuna inversione di politica. Nessun ammorbidimento della retorica. Solo l'aritmetica che tornava a imporsi una volta scomparsi i venditori forzati.

Questa sequenza conta più di qualsiasi discorso.

L'oro non reagisce alle pubblicazioni del CPI.

Reagisce alla fiducia nella disciplina monetaria di lungo periodo.

Il ribasso è stato un evento di posizionamento.

Il recupero è stato un giudizio.

Conclusione: il segnale sta perdendo autorevolezza

Il paradosso dei tassi non è più teorico. Ora è visibile nei prezzi.

I governi hanno bisogno che l'inflazione persista per stabilizzare il debito. Hanno bisogno che i tassi appaiano restrittivi per preservare la credibilità. E hanno bisogno che i mercati credano che le due cose siano compatibili.

Non lo sono.

Per un certo periodo, la retorica può mascherare l'aritmetica. Alla lunga, però, l'aritmetica si impone. Quando accade, i mercati non scivolano: si spezzano.

Il rischio per i responsabili politici non è che i mercati respingano subito i segnali aggressivi. È che, alla fine, i mercati smettano di reagire del tutto. Quando accade, la credibilità non può essere ripristinata con le parole. Richiede accomodamento esplicito, repressione finanziaria o tolleranza di un'inflazione strutturalmente più alta — ciascuna con conseguenze che i mercati prezzerebbero rapidamente.

L'oro di nuovo sopra i 5.000 dollari non è una previsione.

È un messaggio.

Dice che i mercati capiscono il paradosso, vedono il vincolo e stanno già prezzando il punto in cui il segnale fallisce e l'aritmetica prende il sopravvento.

Questa transizione non è più un avvertimento.

È già in atto.