Impennata del petrolio e crollo dell'oro: impatto di Iran Hormuz | Deriv

La chiusura dello Stretto di Hormuz ha fatto salire il petrolio del 13%. L'oro è rimbalzato fino a 5.400 $ per poi scendere sotto i 5.000 $. Perché gli effetti di secondo ordine superano le narrazioni sui beni rifugio.

Di Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

4 March 2026 · 9 min di lettura

Nel fine settimana, gli Stati Uniti e Israele hanno lanciato attacchi coordinati contro l'Iran. L'Iran ha reagito. QatarEnergy ha sospeso la produzione di LNG dopo che il suo impianto di Ras Laffan è stato colpito. Il traffico marittimo attraverso lo Stretto di Hormuz — il collo di bottiglia per circa il 20% dell'offerta globale di petrolio — è sceso praticamente a zero. La Guardia rivoluzionaria iraniana ha dichiarato lo stretto chiuso e ha colpito almeno sette navi.

A due giorni dalla reazione del mercato, tutte le asset class si stanno muovendo. La maggior parte non si sta muovendo nel modo in cui indicano i manuali.

Il quadro finora

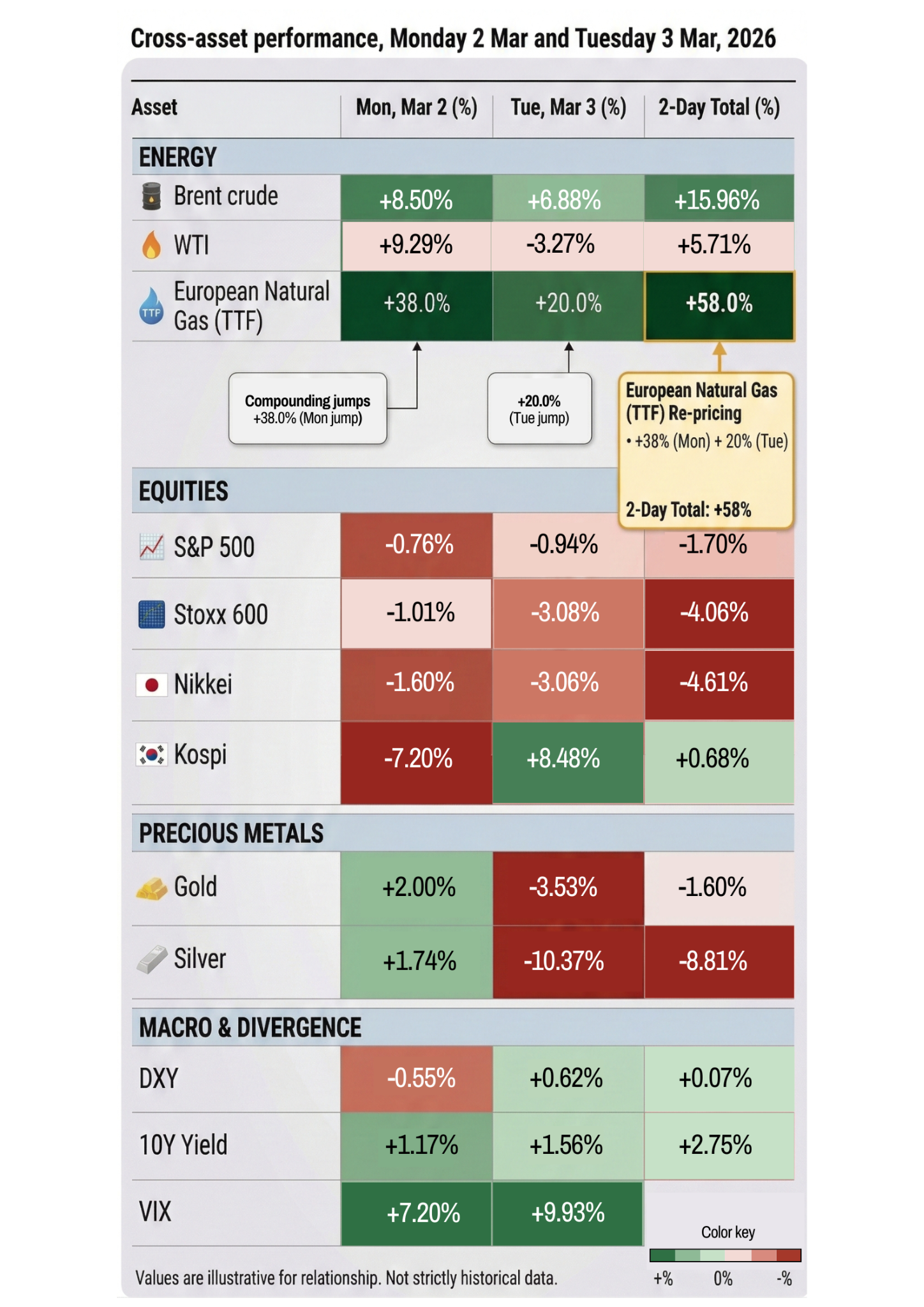

Il petrolio è salito di oltre il 13% da domenica sera. Il Brent ha toccato la fascia alta dei 70 $, il livello più alto da gennaio 2025. Il gas naturale europeo è balzato del 38% lunedì e di un altro 20% martedì. I futures sul diesel sono saliti di quasi il 25% in due sedute. Goldman Sachs stima che l'attuale prezzo del petrolio implichi che il mercato stia scontando una perturbazione dell'offerta di circa quattro settimane. Se dovesse durare più a lungo, gli analisti avvertono di un petrolio a 100 $ e di paragoni con la crisi energetica degli anni '70.

Le azioni hanno registrato forti oscillazioni. Il Dow ha perso 600 punti lunedì mattina, poi ha recuperato e ha chiuso in calo di soli 73 punti. Martedì è crollato di 1.200 punti prima di recuperare e chiudere in ribasso di circa 400 punti. L'S&P 500 ha perso circa l'1% martedì dopo essere sceso di oltre il 2,5% nelle prime ore della seduta. Il Kospi della Corea del Sud, rientrato da una festività, è crollato del 7,2% — la sua peggior seduta da aprile 2025. I mercati europei hanno perso oltre il 3%.

Il VIX ha raggiunto il livello più alto degli ultimi tre mesi.

I titoli della difesa sono in forte rialzo. Lockheed Martin è salita del 6%. AeroVironment del 10%. I titoli della difesa sudcoreani del 20–30%. Le compagnie aeree stanno affondando — United a -6%, American e Delta a -5%. La rotazione dalla crescita verso la sicurezza è stata violenta e immediata.

Il paradosso dell'oro

Qui la situazione si fa interessante.

L'oro dovrebbe essere il bene rifugio. È l'asset che si detiene quando il mondo è in fiamme. E lunedì si è comportato esattamente come previsto — salendo del 2% fino a toccare brevemente 5.400 $, il massimo degli ultimi mesi.

Poi martedì l'oro ha invertito la rotta ed è sceso di oltre il 4%, scivolando sotto i 5.000 $. L'argento — ancora fragile dopo il crollo intraday del 40% di cinque settimane fa — ha perso oltre il 9%.

La ragione è l'effetto di secondo ordine che coglie di sorpresa la maggior parte dei trader. La guerra ha spinto il petrolio al rialzo, il che ha aumentato le aspettative di inflazione, il che ha ridotto le aspettative di tagli dei tassi, il che ha rafforzato il dollaro, il che ha spinto l'oro al ribasso. La dinamica di liquidità macro ha sopraffatto la narrativa del bene rifugio. L'oro è salito per la paura. Poi è sceso per le conseguenze di quella paura.

JP Morgan continua a prevedere l'oro a 6.300 $ entro fine anno. Ma nel breve termine, l'oro non si sta comportando come una copertura. Si sta comportando come un asset rischioso, preso in un flusso incrociato di forze contrastanti.

Argento: fragilità che si accumula

Il calo dell'argento dell'8% martedì merita particolare attenzione. Si tratta di un metallo che cinque settimane fa era sopra i 121 $, che è crollato di quasi il 40% in un solo giorno in seguito alla nomina di Warsh, e che ora sta scendendo di nuovo durante un conflitto militare attivo — esattamente lo scenario in cui i metalli preziosi dovrebbero offrire protezione.

La spiegazione è strutturale. L'argento presenta una leva più elevata, una liquidità più sottile e una domanda industriale significativa oltre al suo status di metallo prezioso. Quando le posizioni vengono liquidate, la cascata è più rapida e profonda rispetto all'oro. I titoli minerari lo stanno riflettendo — Hecla Mining a -15%, Coeur Mining a -13%, Hycroft a -17% solo martedì.

Per i trader, la storia dell'argento non riguarda davvero l'Iran. Riguarda un mercato che è stato strutturalmente destabilizzato dal rialzo esplosivo di gennaio e che non ha ancora ritrovato il proprio equilibrio. Ogni nuovo shock — che si tratti di una nomina della Fed o di una guerra — riporta alla luce la stessa fragilità di fondo.

Cosa sta davvero scontando il mercato

Facendo un passo indietro rispetto ai singoli movimenti, il quadro diventa più chiaro.

Il petrolio sta scontando una perturbazione dell'offerta di quattro settimane. Se Hormuz dovesse riaprire entro quella finestra, il petrolio tornerebbe a scendere. Se non dovesse riaprire, il mercato è significativamente sottostimato e ci troveremmo di fronte a una rivalutazione molto più ampia su tutto, dall'energia alla spesa dei consumatori fino alla politica delle banche centrali.

Le azioni stanno scontando una guerra breve. L'S&P 500 è in calo di circa l'1,7% rispetto alla scorsa settimana. Dal punto di vista storico, si tratta di un movimento limitato. L'analisi di Carson Group su 40 grandi eventi geopolitici nell'arco di 85 anni mostra che l'S&P 500 in media cala dello 0,9% nel primo mese, per poi guadagnare il 3,4% nei sei mesi successivi. La base di partenza del mercato è che tutto questo si risolverà. Se così non fosse, la rivalutazione sarebbe molto più severa.

I bond stanno scontando inflazione, non sicurezza. Il rendimento del Treasury a 10 anni sta salendo, non scendendo. Questo è insolito durante un conflitto geopolitico e riflette il timore del mercato che i maggiori costi energetici si trasmettano ai prezzi e mantengano la Fed in pausa più a lungo. Alcuni analisti stanno ora affermando che i tagli dei tassi per il 2026 potrebbero essere del tutto fuori discussione se il conflitto dovesse persistere.

L'oro sta scontando confusione. È salito, poi ha invertito la rotta. Le forze contrastanti — la domanda di bene rifugio che spinge al rialzo, la forza del dollaro che spinge al ribasso — si stanno annullando in tempo reale. time.time.

Dove andrà tutto questo da qui?

La risposta onesta è che dipende quasi interamente da Hormuz.

Se lo Stretto riaprirà entro poche settimane e il conflitto resterà contenuto, la situazione assomiglia di nuovo ad aprile 2025 — un forte shock di volatilità seguito da un recupero. Il petrolio rientra. Le azioni rimbalzano. L'oro si stabilizza. Il VIX scende. I trader che hanno comprato sul ribasso vengono premiati.

Se lo Stretto resterà chiuso e la guerra dovesse intensificarsi — Trump ha detto che gli Stati Uniti porteranno avanti la guerra per tutto il tempo necessario, e Rubio ha affermato che i colpi più duri devono ancora arrivare — entreremmo in un regime completamente diverso. Un petrolio a 100 $ diventerebbe plausibile. Le aspettative di inflazione si rivaluterebbero. La Fed sarebbe costretta a mantenere i tassi fermi o persino ad alzarli. Le azioni affronterebbero una rivalutazione prolungata che non ha nulla a che fare con gli utili o con l'AI e tutto a che fare con il modo in cui i costi energetici si trasmettono all'economia reale.

Il mercato sta attualmente scommettendo su una guerra breve. Ma anche ad aprile 2025 il mercato scommetteva su dazi contenuti, fino a quando non è successo il contrario.

Cosa dovrebbero monitorare i trader piattaforma di trading

I dati di spedizione attraverso Hormuz. Se il traffico delle petroliere riprenderà — soprattutto dopo l'offerta di Trump di scorte della Marina e garanzie assicurative — questo sarà il segnale di de-escalation più importante per i mercati. I dati di Kpler mostrano attualmente un traffico vicino allo zero.

Petrolio sopra gli 85 $ per il Brent. Se il Brent si mantiene sopra 85 $, il trasferimento sull'inflazione diventa più difficile da ignorare e il mercato obbligazionario inizierà a rivedere le aspettative sulla Fed in modo più aggressivo. È il livello in cui il mercato azionario smette di far spallucce.

La struttura del VIX. Il VIX è elevato ma non in panico — ancora ben al di sotto dei livelli superiori a 60 di aprile 2025 o del crollo dell'argento di gennaio. Se la struttura a termine si invertisse (volatilità a breve termine superiore a quella a lungo termine), ciò segnalerebbe che il mercato sta passando da «shock temporaneo» a «cambio di regime». Non siamo ancora a quel punto.

La direzione dell'oro. Se l'oro dovesse iniziare a salire insieme al dollaro, significherebbe che la domanda di bene rifugio ha superato il freno della liquidità macro. Sarebbe un segnale di vera paura, non solo di riposizionamento.

Il quadro più ampio volatilità di mercato

Questo è il terzo grande shock di volatilità in meno di 12 mesi. Il crollo dei dazi di aprile 2025. Il rialzo esplosivo dell'argento di gennaio 2026. Ora una guerra in Medio Oriente.

Ogni volta, il fattore scatenante è stato diverso. Ogni volta, la risposta del mercato è stata determinata tanto dal posizionamento e dalla microstruttura quanto dall'evento in sé. Finora le azioni si sono riprese da ogni shock. Ma ciascuno ha lasciato una fragilità residua — nel posizionamento sui metalli preziosi, nelle strutture a leva, nell'assunzione implicita che ogni ribasso venga comprato.

La domanda non è se i mercati possano assorbire questo shock. Probabilmente sì, se resterà breve. La domanda è cosa accadrà a un mercato che ha assorbito tre grandi shock in un anno quando arriva il quarto — e non si risolve rapidamente.

Questo è il rischio di coda che nessuno sta scontando.

Avvertenza: i dati di performance citati non costituiscono una garanzia di risultati futuri.