Impatto dell'intervento del Giappone sul carry trade dello yen

L'impatto dell'intervento del Giappone cresce mentre la pressione sul carry trade dello yen guida forti movimenti di USD/JPY

Di Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

30 April 2026 · 6 min di lettura

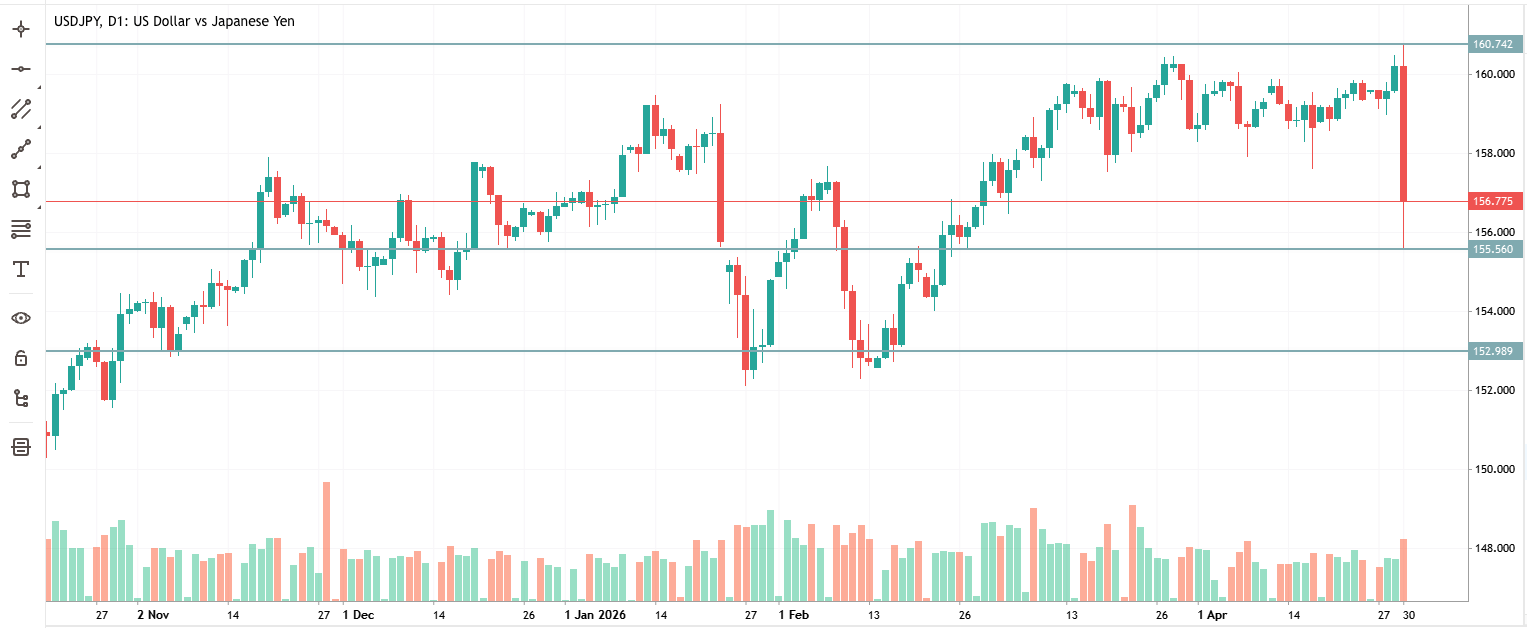

Il range intraday di oggi dell'USD/JPY — massimo a 160,73 e minimo a 155,55 — innescato dagli avvertimenti di intervento giapponese

Il trade su cui tutti si sono fiondati

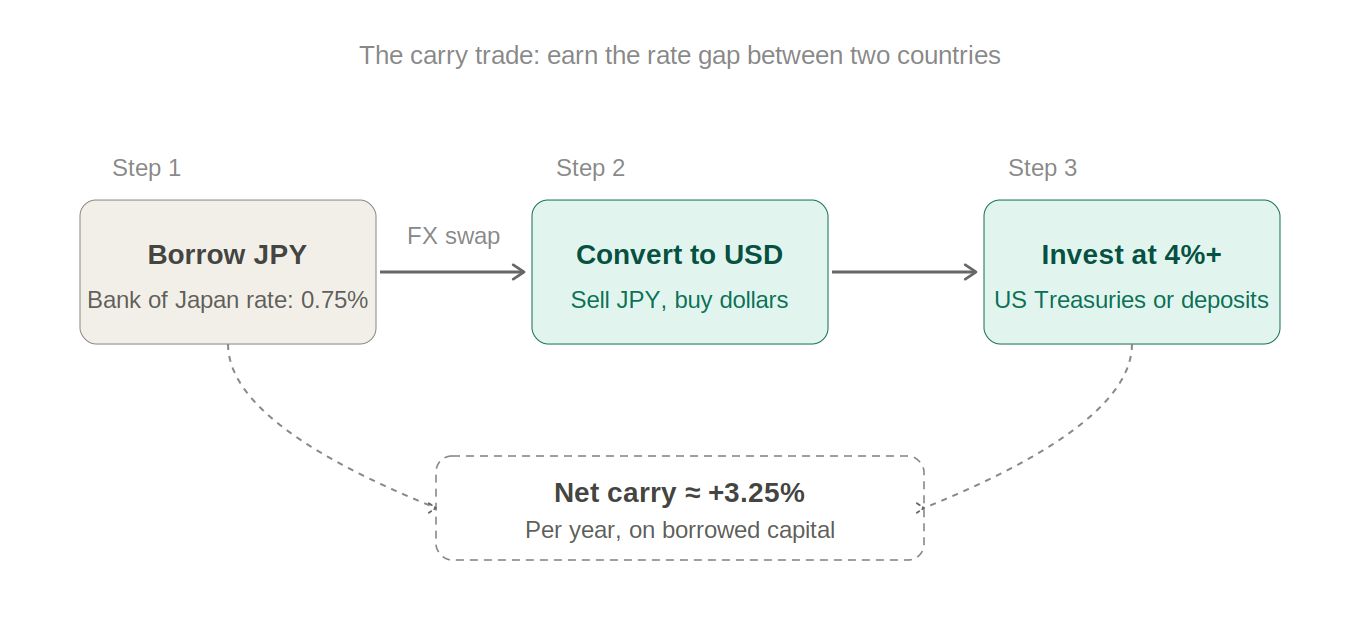

Per anni, un trade ha dominato le strategie di trading sul forex e le strategie di trading FX dei mercati valutari: prendere in prestito denaro in Giappone a tassi di interesse vicini allo zero, convertirlo in dollari o dollari australiani, parcheggiarlo in un asset che rende il 4–5% e intascare la differenza. Prende il nome di carry trade e, al suo apice, era la posizione più affollata nella finanza globale.

La logica è semplice. La banca centrale giapponese ha mantenuto i tassi al minimo storico per decenni. Mentre tutte le altre principali banche centrali aumentavano aggressivamente i tassi dopo il 2022, il Giappone si è mosso a malapena. Quel divario — il differenziale tra ciò che si paga per prendere in prestito in yen e ciò che si guadagna investendo altrove — era denaro gratis, a patto che lo yen non si rafforzasse.

Così lo hanno fatto tutti. Fondi speculativi, gestori di fondi pensione, trader al dettaglio. Quando un trade funziona per così tanto tempo, smette di essere un trade e diventa un consenso. E quando un trade diventa un consenso, i dati sul posizionamento dicono esattamente quanto sia pericoloso: a partire da questa settimana, le posizioni speculative short sullo yen sono le più ampie da luglio 2024.

Perché Tokyo non può semplicemente stare a guardare

Il Giappone importa quasi tutto ciò di cui ha bisogno per far funzionare la sua economia — petrolio, gas, materie prime alimentari, materiali industriali. Quando lo yen si indebolisce, ciascuna di queste importazioni diventa più costosa in termini di yen. Questa è inflazione importata e colpisce direttamente le normali famiglie giapponesi alla stazione di servizio e al supermercato.

Con il greggio Brent sopra i 120 $ al barile oggi — spinto dalle tensioni in Medio Oriente — la pressione è acuta. Uno yen debole in aggiunta a uno shock petrolifero è un problema politico, non solo economico. Il ministro delle Finanze Satsuki Katayama può lanciare solo un numero limitato di avvertimenti verbali prima che l'inazione inizi a sembrare incompetenza.

Il livello di 160 è diventato una soglia psicologica. Non è una legge fisica, ma i mercati sanno che il Giappone è già intervenuto in prossimità di questo livello in passato, il che significa che tutti lo osservano e questo lo rende una profezia che si autoavvera. Superato il livello 160, l'orologio dell'intervento inizia a ticchettare più forte.

Come interviene realmente il Giappone

I meccanismi sono chiari. Il Ministero delle Finanze del Giappone autorizza l'azione. La Banca del Giappone la esegue: vende dollari USA dalle riserve di valuta estera del Giappone e acquista yen. Una maggiore domanda di yen significa uno yen più forte. Semplice in teoria, brutale in pratica quando la scala è abbastanza ampia.

Il Giappone lo ha già fatto su larga scala in passato. Nel 1998, durante la crisi finanziaria asiatica, un intervento coordinato con gli Stati Uniti ha fermato la caduta libera dello yen. Nel 2011, dopo che il terremoto del Tohoku ha fatto impennare troppo lo yen, il Giappone è intervenuto per indebolirlo. Nel 2022, lo yen stava crollando superando i 145, poi i 150; il Giappone ha speso circa 60 miliardi di dollari in riserve per difenderlo. Ha funzionato, temporaneamente.

Il movimento di oggi sembra una combinazione: le parole del ministro delle Finanze su una "azione decisiva" sono state il segnale più forte mai registrato e le fonti di mercato hanno notato che l'azione sui prezzi portava i segni di un vero e proprio acquisto ufficiale, sebbene non sia arrivata alcuna conferma. La distinzione è importante perché le parole svaniscono, le riserve no.

Lo short squeeze: quando i trade affollati vengono colpiti

Ecco perché 520 pip si sono verificati così in fretta. Quando tutti sono dalla stessa parte di un trade — in questo caso, short sullo yen — e qualcosa forza un'inversione di tendenza, la porta di uscita è minuscola. Ogni posizione short che inizia a perdere denaro ha un livello di Stop Loss in cui si chiude automaticamente. Tali chiusure generano ulteriore pressione d'acquisto, che innesca ulteriori stop, che a loro volta forzano ulteriori liquidazioni.

È come un incendio in un teatro dove tutti si precipitano verso la stessa uscita. Il movimento non è proporzionale all'effettivo cambiamento politico, è proporzionale a quante persone erano posizionate in modo sbagliato. Più affollato è il trade, più violento è lo squeeze.

Questo è uno dei concetti più importanti nel trading: l'entità di un movimento non riguarda solo la notizia. Riguarda quante persone si trovavano dalla parte sbagliata quando la notizia è stata diffusa.

È probabile che gli stop si fossero raggruppati appena sotto 158 e di nuovo a 155 — esattamente i livelli che hanno trasformato un movimento brusco in un effetto a cascata. Ogni raggruppamento che è scattato ha aggiunto benzina per il successivo movimento al ribasso.

Il Giappone può davvero vincere questa battaglia?

Il Giappone detiene circa 1.100 miliardi di dollari in riserve di valuta estera, per lo più in Treasury statunitensi. Sembra un'enormità, e lo è. Ma l'intervento brucia le riserve in fretta quando si combatte una tendenza strutturale. Lo sforzo del 2022 è costato circa 60 miliardi di dollari e ha guadagnato qualche mese di respiro prima che lo yen riprendesse a indebolirsi.

È in atto un brutale circolo vizioso. Quando il Giappone vende Treasury statunitensi per finanziare gli acquisti di yen, spinge i rendimenti dei Treasury USA più in alto. Rendimenti USA più alti rendono il dollaro più attraente. Questo allarga il differenziale dei tassi di interesse tra gli Stati Uniti e il Giappone, che è il motivo stesso per cui esiste il carry trade in primo luogo. Il Giappone sta versando acqua in un'estremità della vasca mentre l'altra si svuota.

L'unica soluzione strutturale è un rialzo dei tassi da parte della BOJ: aumentare il costo di indebitamento dello yen rende il carry trade meno redditizio e riduce la pressione fondamentale sulla valuta. Questa settimana la BOJ ha mantenuto i tassi allo 0,75%. I mercati stanno prezzando un rialzo a giugno come la mossa successiva più probabile, ma "più probabile" in questo contesto significa forse il 40%.

Cosa sta realmente accadendo e cosa tenere d'occhio

Si tratta di una chiusura delle posizioni (unwind), non di un cambiamento strutturale, a meno che la BOJ non si muova. I fondamentali che hanno costruito il carry trade non sono cambiati da un giorno all'altro: il differenziale dei tassi è ancora ampio, il petrolio è ancora costoso e la BOJ non si è mossa. Quello che è cambiato oggi è che un massiccio posizionamento short è stato schiacciato da una minaccia credibile. Questi movimenti sono netti ma non sono sempre duraturi.

I momentum trader stanno cavalcando lo squeeze finché le posizioni short continuano a essere coperte. Gli acquirenti in cerca di ritracciamenti aspettano che lo yen ceda nuovamente terreno una volta dissipato il panico. I trader di opzioni stanno semplicemente prezzando la volatilità: quando i governi intervengono sui mercati, l'incertezza stessa diventa il trade.

CONCLUSIONI PER I TRADER

Tenga d'occhio il livello di 155. Se regge, si aspetti un ritorno faticoso verso 158 man mano che lo squeeze si esaurisce. Se si rompe, l'unwind ha ulteriore margine per correre: il prossimo supporto si trova intorno a 152-153. Una conferma del rialzo dei tassi da parte della BOJ a giugno sarebbe il primo segnale che la debolezza strutturale dello yen sta effettivamente cambiando. Fino ad allora, gli interventi fanno guadagnare tempo, ma non cambiano la tendenza.