Il Criterio di Kelly: la guida del retail trader al dimensionamento della posizione

Due trader con gli stessi identici segnali possono ritrovarsi con saldi completamente diversi. Ecco come utilizzare il Criterio di Kelly per dimensionare le operazioni ed evitare di azzerare il conto.

Di Prashant Sinha · Stratega di trading multi-asset e specialista del rischio di mercato

30 April 2026 · 3 min di lettura

Avvertenza sui rischi: Il trading comporta un rischio sostanziale e si può perdere denaro. Questo articolo ha solo scopo educativo guide al trading e non costituisce consulenza finanziaria o di investimento. Non raccomanda operazioni specifiche o dimensionamenti delle posizioni. Consulti un consulente finanziario autorizzato trader esperti per una consulenza personalizzata.

La maggior parte dei trader spende il 95% delle proprie energie sulla domanda sbagliata.

Si ossessionano su cosa fare trading: il pattern del grafico, il breakout, le notizie catalizzatrici. Poi scelgono la dimensione della posizione più o meno come sceglierebbero una serie su Netflix: istinto e quanto si sentono sicuri quella mattina.

Dopo anni di sviluppo di sistemi quantitativi, ecco la scomoda verità: due trader con gli stessi identici segnali possono ritrovarsi con saldi del conto completamente diversi esclusivamente a causa della dimensione delle loro operazioni. Uno capitalizza in modo costante. L'altro azzera il conto.

Questo articolo riguarda la matematica che si cela dietro il quanto: il Criterio di Kelly.

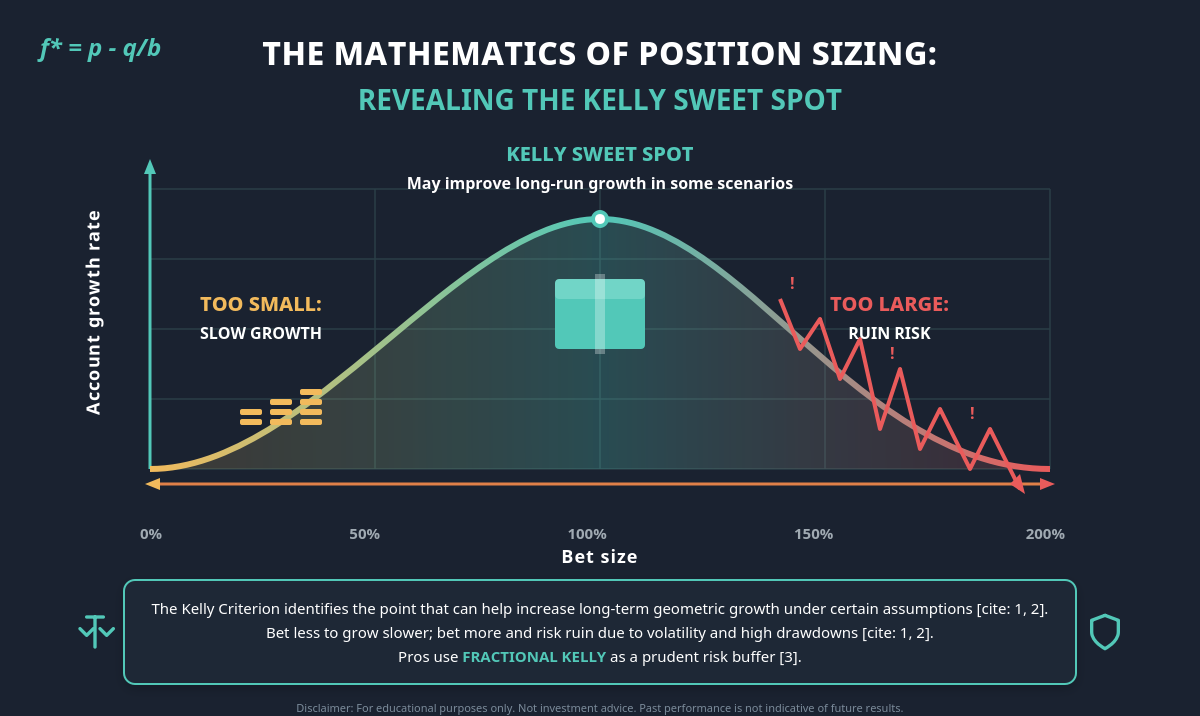

Il problema che Kelly risolve

Immagini il lancio di una moneta. Testa il 60% delle volte paga 1:1. Croce, la posizione è persa. Il capitale iniziale è di 10.000 $.

Quanto capitale decide di allocare?

- Se alloca troppo poco, la crescita potrebbe essere lenta anche con un reale vantaggio statistico.

- Se alloca troppo, una serie negativa potrebbe azzerare il conto, anche quando le probabilità potrebbero essere a favore del trader.

Esiste un punto di equilibrio che potrebbe migliorare la crescita a lungo termine in alcuni scenari. È ciò che John Kelly Jr. ha risolto ai Bell Labs nel 1956. Edward Thorp lo applicò in seguito al blackjack e arrivò a gestire uno degli hedge fund di maggior successo della storia.

La formula (più semplice di quanto sembri)

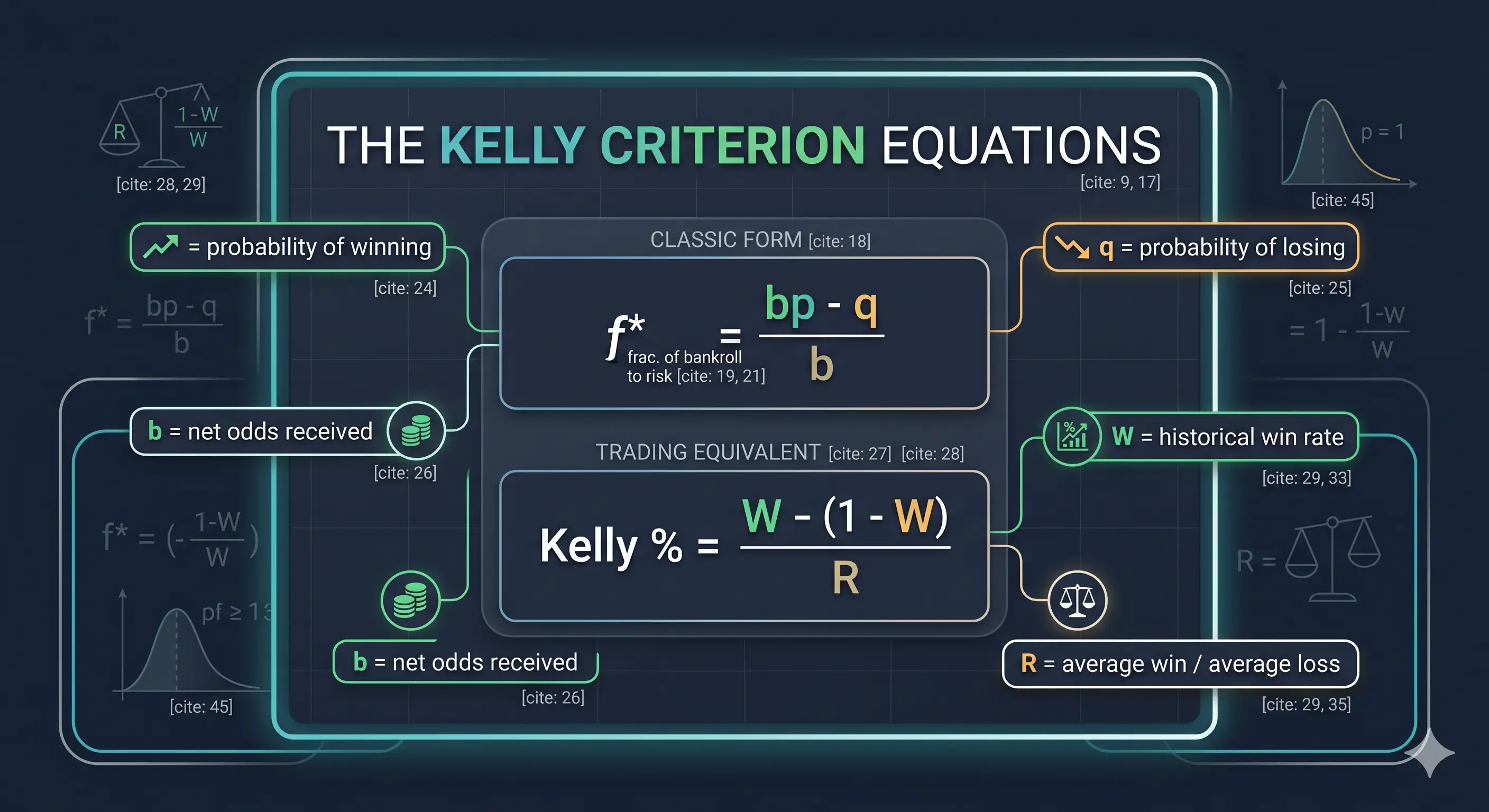

La forma classica:

- f* = frazione del capitale da allocare

- p = probabilità di un esito profittevole, q = probabilità di un esito non profittevole (1 − p)

- b = rapporto di rendimento (payoff) quando l'operazione è profittevole

Per il trading, la maggior parte dei professionisti (Zerodha Varsity, QuantInsti) utilizza l'equivalente:

Kelly %=W−1−WR

Dove W è il tasso storico di operazioni profittevoli e R è il guadagno medio diviso per la perdita media.

In parole povere: la formula suggerisce un'allocazione maggiore quando il vantaggio statistico è più ampio, e un'allocazione minore quando si riduce. Tutto qua.

Un esempio pratico

Consideriamo un trader che ha tenuto traccia delle sue ultime 100 operazioni — e, se non lo ha fatto, è proprio da lì che deve iniziare.

- Tasso di operazioni profittevoli (W): 55%

- Guadagno medio: 200 $, perdita media: 100 $ → R = 2,0

Kelly % = 0,55 − (0,45 / 2,0) = 0,325

La formula di Kelly completa (Full Kelly), in questo esempio teorico, produce un'allocazione di circa il 32,5% del capitale. Su un conto da 10.000 $, ciò si traduce in circa 3.250 $ di esposizione teorica per operazione. Questo è un calcolo illustrativo e non una raccomandazione.

Arrivati a questo punto, ogni trader onesto dovrebbe provare un po' di nausea. Bene. È la reazione giusta.

Perché nessuna persona sana di mente usa il Full Kelly

Sotto specifiche ipotesi teoriche, la frazione del Full Kelly può essere la scelta teoricamente ottimale per massimizzare la crescita geometrica, ma solo in condizioni che non esistono nei mercati reali:

- Il tasso reale delle operazioni profittevoli è sconosciuto. I trader lavorano su una stima, e potrebbe essere troppo ottimistica. Come afferma Analytics.bet: "Se pensi che il tuo vantaggio statistico sia del 10%, probabilmente è più simile al 5%, o addirittura al 2-3%."

- Le probabilità non sono costanti. I mercati cambiano regime. Un vantaggio statistico presente oggi potrebbe svanire nel trimestre successivo.

- Le oscillazioni possono essere difficili da sopportare. Il Full Kelly ha una proprietà brutale: c'è circa una probabilità X% che il capitale scenda alla percentuale X% da cui è partito (Enlightened Stock Trading).

Peggio ancora: allocando il doppio della frazione di Kelly, la crescita attesa a lungo termine potrebbe essere pari a zero, anche con un reale vantaggio statistico.

Ecco perché quasi tutti i professionisti utilizzano il Kelly Frazionario, in genere la metà (Half-Kelly) o un quarto di Kelly (Quarter-Kelly). Nell'esempio precedente:

- Half-Kelly (metà): la formula restituisce un valore di circa il 16% in questo esempio teorico

- Quarter-Kelly (un quarto): la formula restituisce un valore di circa l'8% in questo esempio teorico

Per la maggior parte dei retail trader, persino il Quarter-Kelly potrebbe risultare aggressivo. Come esempio illustrativo della gestione del rischio, alcuni trader fanno riferimento a limiti come l'1–2% del capitale e utilizzano la formula di Kelly per adeguarsi all'interno di tale limite; questa non è una consulenza finanziaria e le circostanze individuali variano.

Le insidie di cui nessuno parla

- Se inserisci dati inesatti, otterrai risultati errati (Garbage in, garbage out). Un "tasso del 60% di operazioni profittevoli" da 20 operazioni scelte su misura (cherry-picking) potrebbe essere una finzione.

- Kelly negativo = non fare trading. Un risultato negativo generalmente suggerisce che l'operazione non ha un vantaggio atteso positivo.

- Le posizioni correlate possono alterare la matematica. Cinque posizioni long "diverse" che rappresentano in realtà la stessa esposizione beta sul Nasdaq potrebbero esporre il conto a 5 volte ciò che suggerisce il Criterio di Kelly.

- Le "code grasse" (fat tails) distruggono gli ottimizzatori. I professionisti comunemente associano il Criterio di Kelly a uno Stop Loss rigoroso per gestire il rischio di coda.

- I grandi "vantaggi" di solito sono sbagliati. Quando un modello dichiara un vantaggio del 30%, la spiegazione più probabile è che il modello sia difettoso.

Una checklist per il lunedì mattina

- Registra tutto. Potrebbero essere necessarie 50–100 operazioni prima che gli input per la formula di Kelly abbiano un significato.

- Calcola W e R con onestà. Ogni operazione è importante.

- Calcola il Full Kelly. Viene generalmente considerato come un tetto teorico piuttosto che un obiettivo.

- Prendi in considerazione una frazione. Il Quarter-Kelly è un tipico punto di partenza preso come riferimento dai trader. Gli adeguamenti possono essere presi in considerazione solo dopo che il trading dal vivo suggerisce che il vantaggio statistico è reale.

- Ricalcola trimestralmente. I vantaggi cambiano. Il dimensionamento potrebbe dover cambiare con essi.

L'insegnamento più grande

Scegliere l'operazione giusta è necessario. Ma semplicemente non è sufficiente.

Il vero dono di Kelly non è la formula: è il cambio di mentalità. Può spingere i trader ad ammettere che il loro vantaggio statistico è limitato, che le loro stime sono imperfette (rumorose) e che la loro sopravvivenza potrebbe dipendere dal non azzerare il conto prima che la matematica giochi a loro favore.

Selezionando il dimensionamento corretto, un vantaggio modesto potrebbe capitalizzare in qualcosa di significativo. Sbagliandolo, anche un segnale forte potrebbe non salvare il conto.

Il dimensionamento può contare più del setup.

Avvertenza sui rischi: Il trading comporta un rischio sostanziale e si può perdere denaro. Questo articolo ha solo scopo educativo e non costituisce consulenza finanziaria o di investimento. Non raccomanda operazioni specifiche o dimensionamenti delle posizioni. Consulti un consulente finanziario autorizzato per una consulenza personalizzata.