Impact géopolitique de l’architecture du détroit d’Ormuz | Deriv Insights

Découvrez comment l’architecture du détroit d’Ormuz affecte les marchés mondiaux et les dynamiques énergétiques, avec des informations clés pour les traders sur les implications géopolitiques.

Par Sahil Shah · Expert en opérations de trading et stratégie de risque

1 April 2026 · 2 min de lecture

La fin de la « guerre de l’ombre »

Pendant des années, les tensions entre les États-Unis, Israël et l’Iran sont restées dans l’ombre : cyberattaques, escarmouches par procuration et harcèlement maritime. Cette époque a pris fin le 28 février 2026. La campagne aérienne conjointe américano-israélienne contre les infrastructures nucléaires et de commandement iraniennes a profondément réorganisé les marchés mondiaux analyses des marchés de l’énergie, faisant du « risque géopolitique » non plus une variable secondaire, mais la seule variable qui compte.

À l’approche de la fin du mois de mars, les données révèlent un marché en pleine transformation à grande vitesse. La relation traditionnelle entre l’énergie et les actifs refuges s’est fracturée, créant une « divergence » qui prend même de court les traders institutionnels stratégies de trading les plus chevronnés.

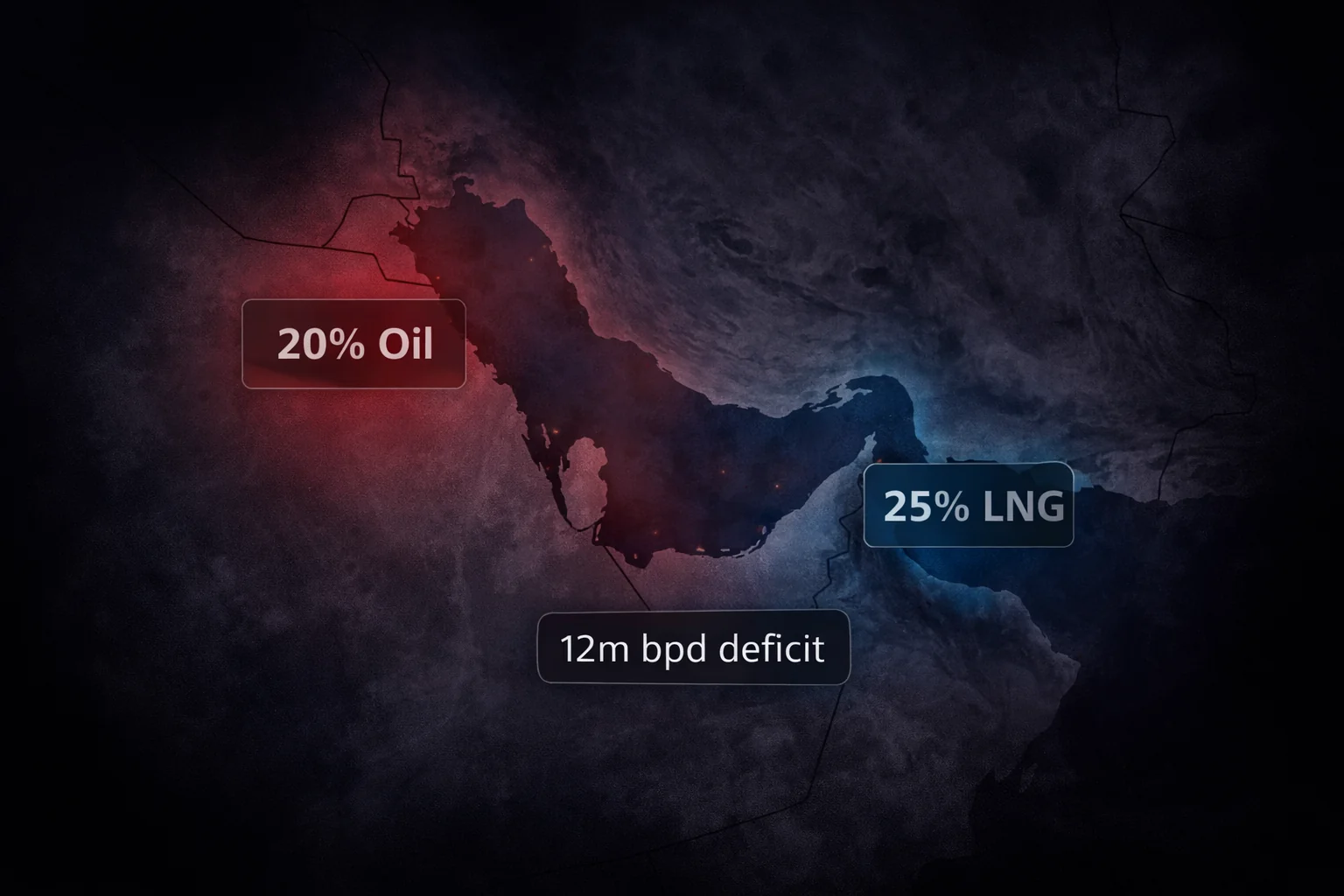

L’arme du détroit

Dans les trente jours qui ont suivi les premières frappes, le pétrole brut a enregistré son rallye mensuel le plus agressif de l’histoire moderne. Si l’action militaire initiale a provoqué une hausse calculée de 13 %, le véritable « gamma flip » s’est produit lorsque le Corps des gardiens de la révolution iranienne a réussi à imposer un blocus total du détroit d’Ormuz.

L’arithmétique de ce blocus est dévastatrice. Avec environ 20 % du pétrole mondial et 25 % du gaz naturel liquéfié (LNG) actuellement immobilisés, le monde fait face à un déficit structurel de près de 12 millions de barils par jour.

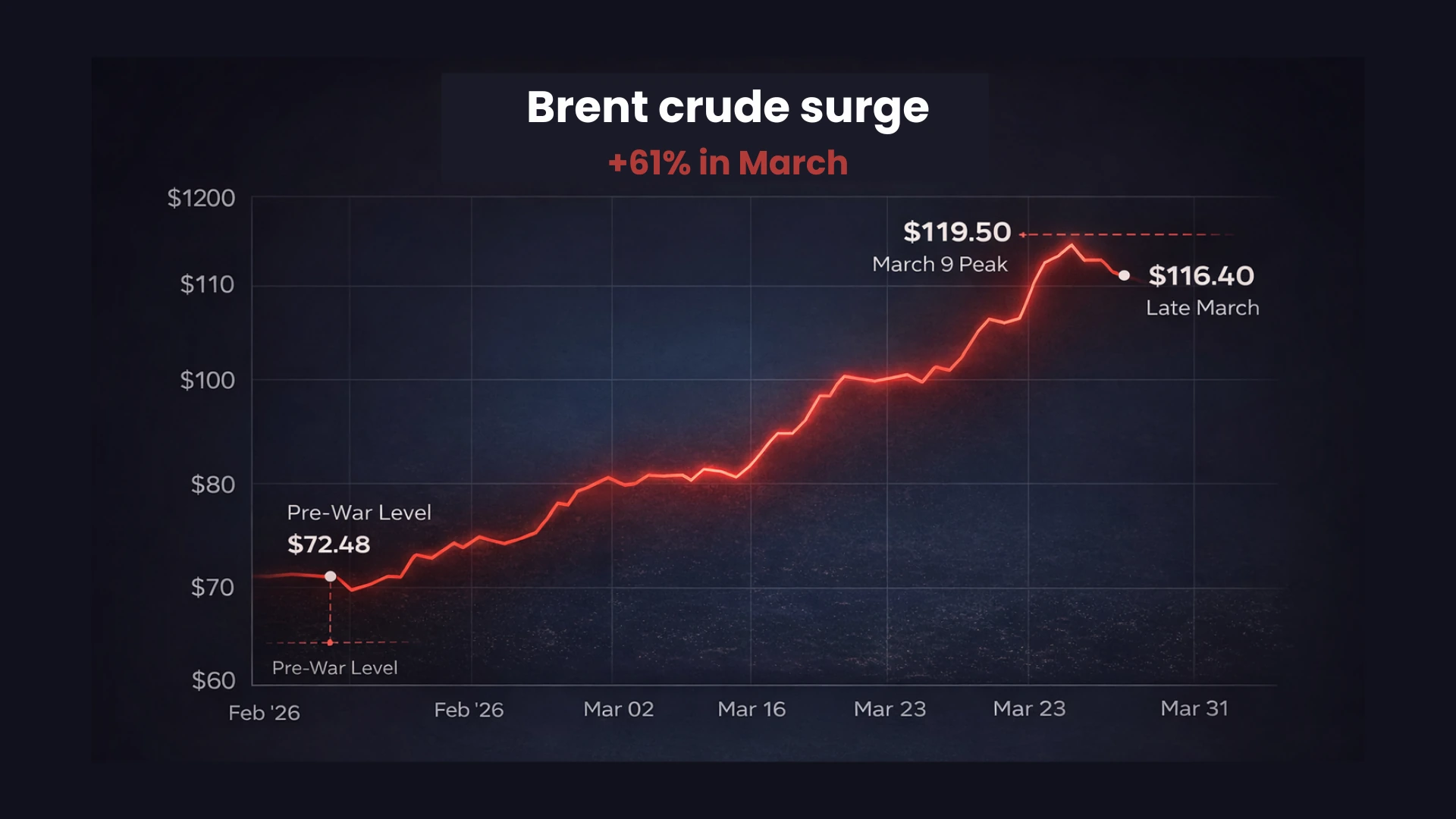

Le Brent Crude, qui se situait confortablement à 72,48 $ à la veille de la guerre, a atteint un pic intrajournalier de 119,50 $ le 9 mars. Même après une libération record de 400 millions de barils à partir des réserves de l’Agence internationale de l’énergie (IEA), le marché reste focalisé sur la réalité physique : le recours aux réserves stratégiques n’est qu’un pansement temporaire sur une artère sectionnée. Aujourd’hui, le Brent oscille autour de 116,40 $, soit une hausse vertigineuse de 61 % en un seul mois. Il ne s’agit pas seulement d’une hausse des prix ; c’est une « taxe » sur la productivité mondiale qui pousse actuellement les prévisions de PIB européennes et asiatiques vers un plancher récessionniste.

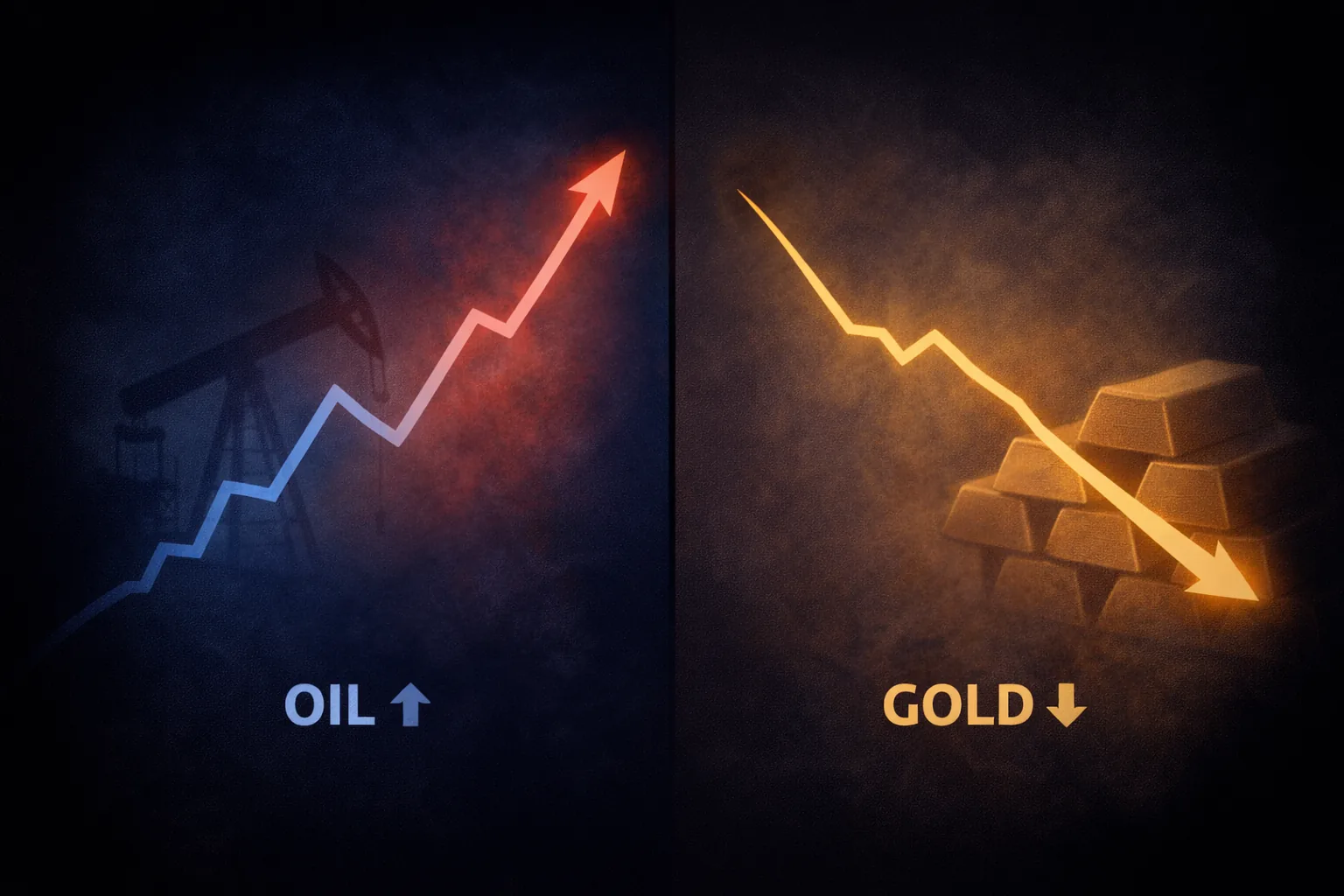

Le paradoxe de l’or

Le point de données le plus choquant de mars 2026 est peut-être le comportement de l’or. Dans un conflit classique, l’or et le pétrole évoluent de concert tandis que les traders fuient les actifs « papier » au profit des matières premières physiques. Ici, c’est au contraire une décorrélation historique que nous observons.

L’or a d’abord bondi à 5 246 $ au début des frappes, mais à mesure que la guerre s’intensifiait, son prix s’est effondré. À la mi-mars, l’or a entamé une forte baisse, perdant près de 15 % de sa valeur pour se rapprocher du seuil des 5 000 $. Pour un observateur non averti, cela semble absurde : pourquoi vendre le refuge ultime pendant une guerre ouverte ?

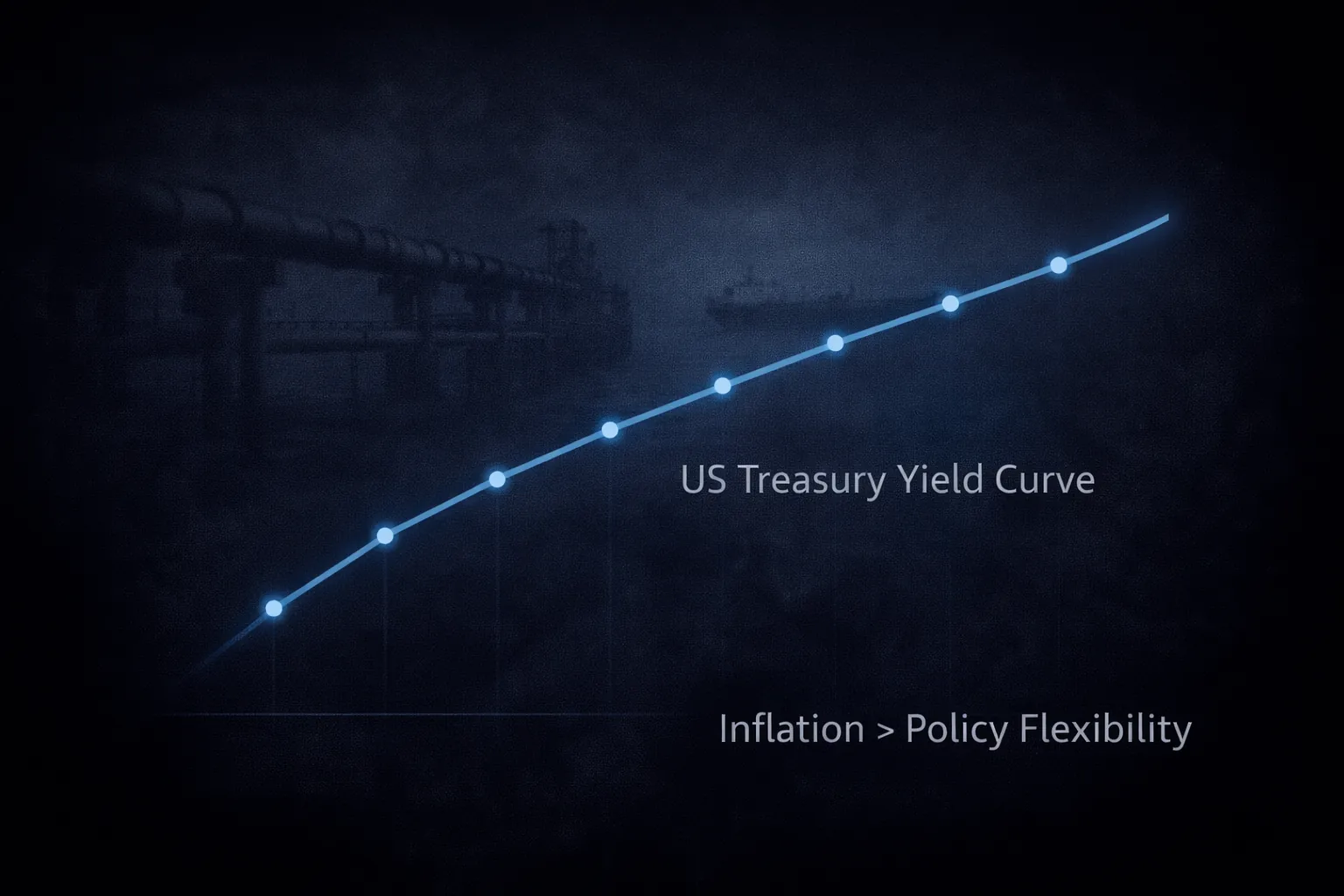

La réponse réside dans le resserrement des liquidités. Alors que les marchés actions mondiaux et les actifs numériques chutaient, les traders institutionnels ont subi d’importants appels de marge. Pour couvrir ces pertes, ils ont été contraints de liquider leurs positions les plus « rentables » et les plus liquides — qui, après le rallye de la fin 2025, étaient l’or. En outre, la poussée inflationniste liée au pétrole a obligé la Réserve fédérale à signaler des taux d’intérêt encore plus élevés. Comme l’or ne génère aucun rendement, le « coût d’opportunité » de sa détention a explosé, tout comme le dollar américain, qui s’impose comme le véritable « actif forteresse » grâce à l’indépendance énergétique des États-Unis.

Conclusion

Nous ne fixons plus le prix du « risque » ; nous fixons celui de la « capacité opérationnelle ». La fermeture du détroit d’Ormuz a fait passer l’économie mondiale d’une ère d’efficacité « juste-à-temps » à une logique de survie « juste-au-cas-où ». Pour les traders, l’enseignement du mois de mars est clair : lorsque l’arithmétique de l’offre d’énergie se brise, les anciennes règles de l’investissement refuge sont les premières victimes.

Le « paradoxe des taux » a rencontré la « réalité de la guerre ». Les gouvernements peuvent avoir besoin de taux bas pour financer ce conflit, mais tant que le pétrole restera à 116 $, le feu de l’inflation gardera les mains de la Fed liées, et l’or restera une victime de la même crise de liquidité qu’il était censé couvrir.