L’argent franchit 100 $ : ce que j’ai appris en attendant 7 ans | Deriv

En 2018, j’ai acheté de l’argent physique, convaincu qu’il devait atteindre 100 $. Après sept ans de patience, les déficits d’offre et la demande ont enfin porté leurs fruits.

Par Prakash Bhudia · Stratège mondial du trading et expert des marchés techniques

26 January 2026 · 5 min de lecture

En 2018, j’ai acheté 1 tonne d’argent physique. À l’époque, je me souviens que la production annuelle mondiale était d’environ 24 000 tonnes. Je me rappelle avoir fait le calcul et m’être dit : « Je ne suis personne, et je viens d’acheter une tonne. » Si 23 999 autres personnes dans le monde avaient décidé de faire la même chose, il n’y aurait plus eu de production d’argent pour l’année. Quelque chose clochait clairement sur ce marché.

J’avais lu tous les livres, regardé toutes les vidéos de Mike Maloney, fait mes recherches. J’étais convaincu que l’argent aurait dû se négocier bien au-dessus de 100 $. En 2018, je disais : « L’argent semblera abondant jusqu’au jour où il ne le sera soudainement plus. »

Puis j’ai attendu. Et attendu. Les déceptions se sont enchaînées pendant des années. Le prix n’a pas bougé. Certains diront que c’était à cause d’une « suppression des prix ». J’ai même fini par me demander si la correction se produirait de mon vivant.

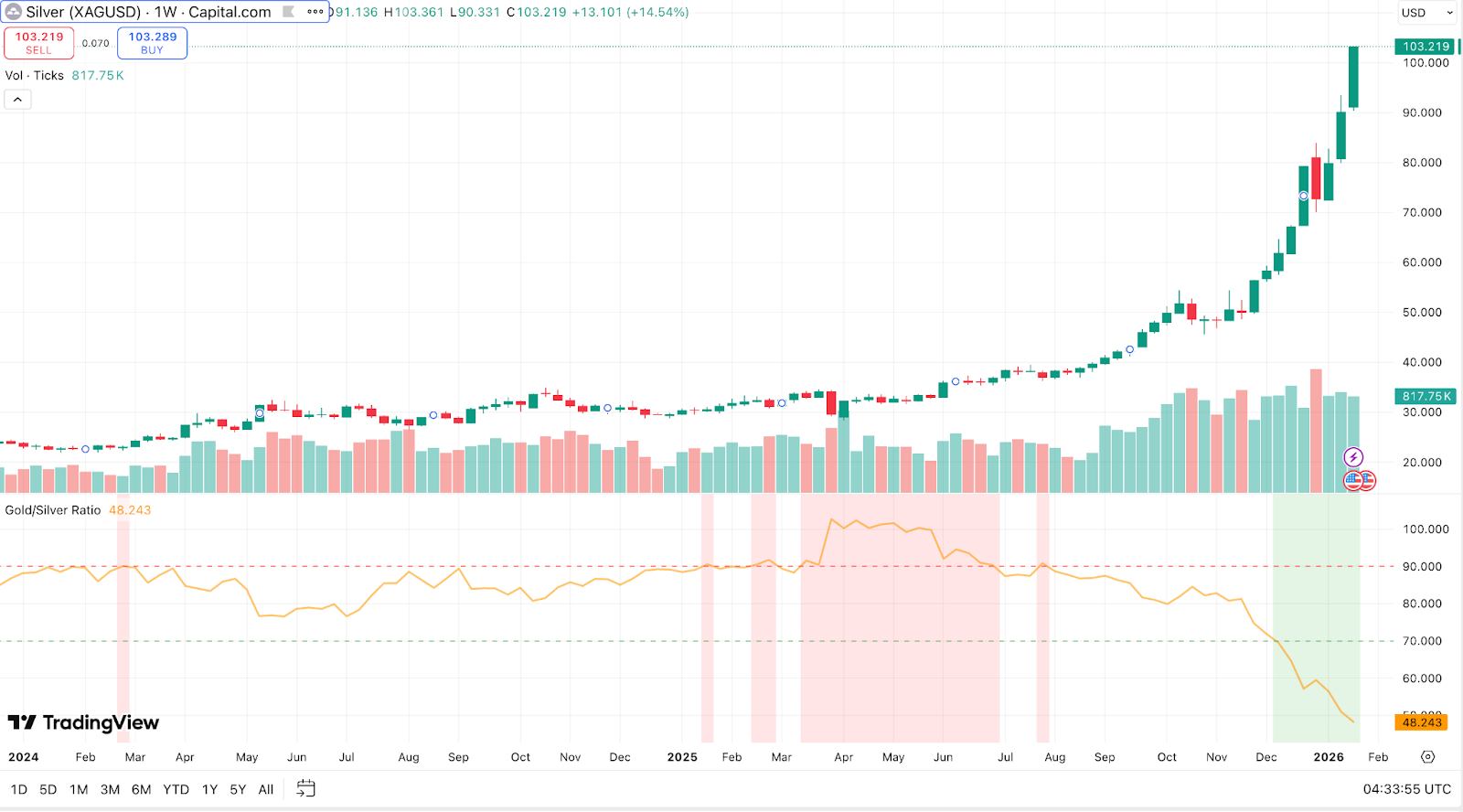

Après des années sans mouvement, ce que j’imaginais depuis des années s’est enfin produit cette semaine. L’argent a clôturé au-dessus de 100 $ pour la première fois de son histoire, atteignant brièvement 102,87 $ le 23 janv. Le mouvement est arrivé, mais moi-même j’ai été surpris par sa violence. Voici ce que j’en pense.

Les chiffres

L’argent a bondi de 147 % en 2025 — la plus forte hausse annuelle jamais enregistrée depuis 1983 — et a encore ajouté 40 % au cours des premières semaines de 2026. Le précédent plus haut historique était de 49,51 $ en 2011. Ce mouvement a plus que doublé ce niveau. L’or a également progressé jusqu’à 5 000 $/oz, mais l’argent l’a largement surpassé. Le ratio or/argent s’est comprimé à 50:1, son niveau le plus serré depuis 2011. En avril 2025 encore, il fallait plus de 100 onces d’argent pour acheter une once d’or.

En termes corrigés de l’inflation, l’argent devrait atteindre environ 150 $ pour égaler son pic de 1980. Ainsi, même si ce niveau est historique en valeur nominale, la valeur réelle reste inférieure à ce précédent sommet. Mais c’est la vitesse de ce mouvement qui compte.

Trois forces ont convergé

Demande refuge

L’argent a bénéficié des mêmes facteurs macroéconomiques qui ont soutenu l’or : faiblesse du dollar, baisse des taux réels, craintes d’inflation et risques géopolitiques. Mais le prix unitaire plus faible de l’argent — une fraction des 5 000 $ de l’or — l’a rendu accessible aux particuliers. Cela a considérablement amplifié la participation.

Les encours des ETF ont bondi. Le Silver Institute a signalé une augmentation de 187 millions d’onces des encours mondiaux d’ETF en 2025. Les droits de douane américains anticipés sur les importations d’argent ont déclenché d’importants flux vers les entrepôts américains, asséchant les liquidités de Londres.

La demande des particuliers a fait la différence. Des vagues de petits investisseurs achetant des pièces, des lingots et des parts d’ETF ont alimenté l’élan, en particulier au T4 2025. En Chine, les contrats sur l’argent négociés sur le Shanghai Gold Exchange se sont traités à des primes record. Le seul fonds chinois purement exposé à l’argent a cessé d’accepter de nouveaux capitaux après plusieurs avertissements sur les risques. Les distributeurs de pièces occidentaux ont signalé la même frénésie. Cela rappelait le #SilverSqueeze de 2021, mais à une échelle bien plus grande, car les fondamentaux allaient dans le même sens.

Le virage de la Fed vers des baisses de taux à la fin de 2025 a réduit le coût d’opportunité de la détention d’actifs sans rendement. Avec une inflation supérieure à l’objectif et un endettement public élevé, les investisseurs se sont tournés vers des réserves de valeur tangibles. Le caractère abordable de l’argent en a fait « l’or du pauvre ».

Déficit d’offre

Contrairement à l’or, l’argent tire une part importante de sa valeur des usages industriels. Il est essentiel dans l’électronique, l’énergie solaire, les véhicules électriques et les secteurs de haute technologie. La demande industrielle augmente. L’offre, elle, n’a pas suivi.

L’énergie solaire est le plus grand consommateur industriel — plus de 100 millions d’onces dans le monde en 2025, malgré la réduction de la teneur en argent par panneau par les fabricants. Chaque véhicule électrique utilise 1 à 2 onces d’argent. Un stratège a estimé que les centres de données et le matériel technologique aux États-Unis et en Chine à eux seuls ont consommé environ 350 millions d’onces en 2025 — soit plus de la moitié de la production minière mondiale annuelle.

Le problème est structurel. La majeure partie de l’argent est produite comme sous-produit de l’extraction d’autres métaux comme le plomb, le zinc, le cuivre et l’or. Seuls 25 à 30 % des mines d’argent sont des producteurs primaires. Il n’est pas facile d’augmenter l’extraction de cuivre uniquement pour récupérer davantage d’argent. La production minière en 2025 est restée quasiment stable à 813 millions d’onces malgré la flambée des prix.

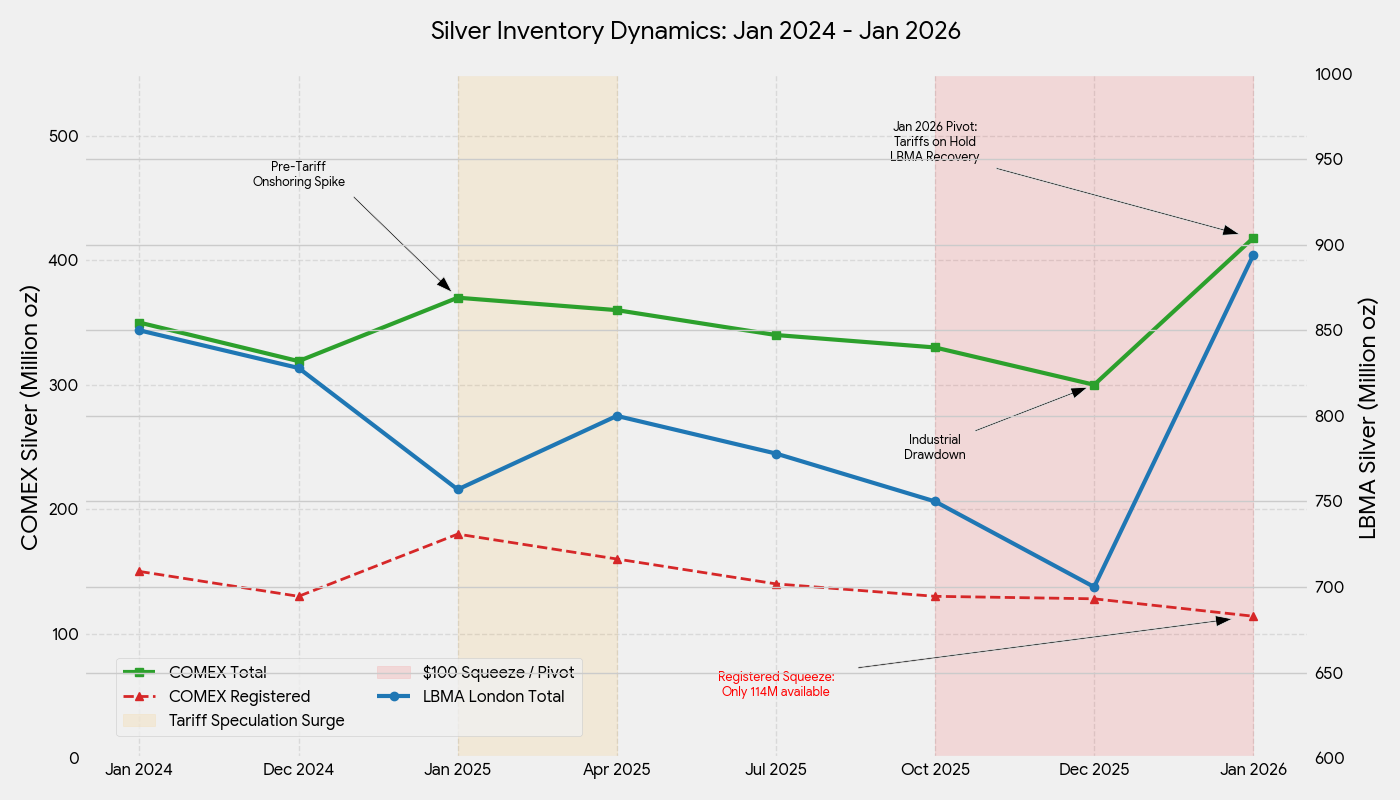

Pire encore, une grande partie du raffinage mondial de l’argent a lieu en Chine. Le pays contrôle 60 à 70 % de l’offre mondiale d’argent raffiné, en important du minerai et des concentrés, en raffinant sur son territoire, puis en exportant le métal fini. Le 1er janv. 2026, la Chine a mis en place de nouveaux contrôles à l’exportation exigeant des licences gouvernementales pour expédier de l’argent à l’étranger. Seules 44 grandes entités répondant à des seuils stricts de production et financiers peuvent désormais exporter. Cela a de fait donné à la Chine la possibilité de donner la priorité à l’offre intérieure précisément au moment où le rallye atteignait son apogée, privant davantage les marchés occidentaux de métal raffiné.

Pour la cinquième année consécutive, la demande d’argent a dépassé l’offre. Le déficit de 2025 s’est élevé à 95 millions d’onces. Entre 2021 et 2025, le monde a consommé environ 820 millions d’onces d’argent de plus qu’il n’en a produit. Le recyclage, qui représente environ 20 % de l’offre, a légèrement augmenté, mais les contraintes de capacité de raffinage ont limité le traitement des rebuts.

Cela a provoqué une forte diminution des stocks. Les coffres de la LBMA à Londres ne contenaient que 136 millions d’onces d’argent immédiatement livrables fin septembre 2025 — leur niveau le plus bas jamais enregistré. Les taux de location de l’argent ont atteint des plus hauts pluri-décennaux. Le COMEX de New York a d’abord observé le phénomène inverse en raison des afflux liés aux droits de douane, avec un pic à 532 millions d’onces en octobre. Mais à mesure que les prix grimpaient et que les craintes liées aux droits de douane s’estompaient, les flux se sont inversés. À la mi-janvier 2026, les stocks du COMEX sont tombés à 418 millions d’onces — une baisse de 114 millions d’onces en quelques mois, soit l’équivalent de 11 milliards de dollars retirés.

Même avec des prix doublés, les acheteurs physiques continuaient d’exiger la livraison. Un squeeze classique sur l’offre.

Short squeeze

L’offre tendue et les achats frénétiques ont exercé une pression énorme sur les vendeurs à découvert. À mesure que les prix ont dépassé 50 $, 60 $, 80 $, puis se sont rapprochés de 100 $, les traders qui pariaient contre l’argent ont été forcés de racheter leurs positions, ce qui a poussé les prix encore plus haut.

Les bourses sont intervenues. Fin décembre, le COMEX a relevé les exigences de marge, obligeant les traders à immobiliser davantage de capital. De nombreux petits spéculateurs ont réduit leurs positions, contribuant à un recul brutal de 9 % le 29 décembre. Cette baisse n’a duré qu’une journée. L’argent a repris sa hausse, la tension fondamentale demeurant intacte.

La coordination des particuliers a amplifié le mouvement. Des forums en ligne ont évoqué un « silver squeeze » et des théories de suppression des prix. Des slogans comme « 100 $, ce n’est que le début » ont circulé. Certains analystes affirmaient que l’argent restait sous-évalué même à 100 $, avec des objectifs extrêmes de 300 à 400 $. Ce sentiment a découragé les ventes et renforcé le squeeze.

Les vendeurs à découvert se sont retrouvés piégés. Plus les prix montaient, plus ils devaient racheter. Ce mécanisme d’auto-renforcement a transformé une tendance haussière régulière en une envolée quasi verticale fin 2025.

Et ensuite stratégies de trading experts en analyse de marché

Après avoir presque triplé en un an, la question est de savoir si ce niveau tiendra.

Risques de correction

Les indicateurs techniques et fondamentaux suggèrent que l’argent est en situation de surachat. Les mouvements paraboliques appellent souvent de fortes corrections. La baisse de 9 % en décembre, lorsque les positions longues à effet de levier ont pris leurs bénéfices, a illustré ce risque.

La destruction de la demande est une préoccupation à 100 $. Les utilisateurs industriels recherchent des substituts. L’équipe de Bank of America a estimé un prix « justifié par les fondamentaux » plus proche de 60 $, ce qui implique une prime spéculative importante. La demande de secteurs comme le solaire a peut-être atteint un pic, car les prix élevés imposent des mesures d’efficacité. La demande de bijouterie baisse également à des niveaux élevés.

Le principal risque réside dans le retournement du sentiment de marché. Rhona O’Connell, de StoneX, a déclaré que le marché est désormais dans une « frénésie autoalimentée » qui affiche des signes d’alerte. Selon ses termes, « au fur et à mesure que des fissures commencent à apparaître, elles peuvent facilement devenir des gouffres — accrochez-vous ». Le ratio or/argent à 50:1 suggère que l’argent est peut-être trop tendu. BNP Paribas a averti que « les prises de bénéfices sont susceptibles d’intervenir plus tôt que tard ».

Soutiens structurels

Les moteurs structurels — une solide demande industrielle et une offre contrainte — ne disparaissent pas du jour au lendemain. Metals Focus prévoit que le déficit d’offre persistera en 2026. Les stocks restent relativement faibles. Les producteurs primaires d’argent affichent de fortes marges bénéficiaires (les coûts complets de maintien sont souvent inférieurs à 20 $/oz), mais les nouveaux projets prennent des années.

Le contexte macroéconomique reste favorable aux métaux précieux. L’argent bénéficie de l’élan des valeurs refuges et des thèmes de croissance industrielle. À moins d’une récession mondiale marquée, ce double rôle continue d’attirer les acheteurs. La politique plus accommodante de la Fed et les achats d’or par les banques centrales constituent des vents porteurs durables.

Alors que Washington s’abstient d’imposer des droits de douane sur les importations d’argent, le métal stocké dans les coffres américains retourne vers le marché mondial. Cela devrait améliorer la liquidité et atténuer l’extrême tension. Mais ce métal comble des manques ailleurs, il ne crée pas d’abondance. Les déficits des dernières années ont épuisé les réserves hors-sol. Il faudra un excédent durable pour les reconstituer.

Réflexions finales

J’ai attendu sept ans ce mouvement. La conviction était là, mais la patience requise a été brutale. Maintenant que cela se produit, la réalité est plus complexe que ce que les livres et les podcasts laissaient entendre. Oui, le déséquilibre entre l’offre et la demande était réel. Oui, le marché était suffisamment petit pour que la participation des particuliers compte. Mais le véritable catalyseur a été la convergence de plusieurs forces — flux d’investisseurs, tension sur l’offre industrielle et short squeeze — et pas seulement un seul récit.

La percée de l’argent au-dessus de 100 $ est historique, mais la volatilité restera élevée. Une correction ne serait pas surprenante. Ce qui compte, c’est de savoir si le plancher structurel s’est déplacé plus haut. Au vu des déficits persistants, des stocks serrés et de la demande industrielle continue, cela semble probable.

Pour l’instant, après des décennies d’attente, l’argent vit enfin son moment.