Le critère de Kelly : Guide du trader particulier sur le dimensionnement des positions

Deux traders avec exactement les mêmes signaux peuvent se retrouver avec des comptes radicalement différents. Découvrez comment utiliser le critère de Kelly pour dimensionner vos positions et éviter de faire sauter votre compte.

Par Prashant Sinha · Stratège en trading multi-actifs et spécialiste du risque de marché

30 April 2026 · 3 min de lecture

Avertissement sur les risques : Le trading implique des risques importants et vous pouvez perdre de l'argent. Cet article est fourni à des fins éducatives uniquement guides de trading et ne constitue pas un conseil financier ou d'investissement. Il ne recommande pas d'opérations spécifiques ni de tailles de positions. Consultez un conseiller financier agréé ou des traders experts pour obtenir des conseils personnalisés.

La plupart des traders consacrent 95 % de leur énergie à la mauvaise question.

Ils font une fixation sur ce qu'ils doivent trader — la configuration graphique, la cassure, le catalyseur d'actualité. Ensuite, ils choisissent la taille de leur position un peu comme ils choisissent une série Netflix : à l'instinct et selon leur degré de confiance ce matin-là.

Après des années à développer des systèmes quantitatifs, voici une vérité dérangeante : deux traders avec exactement les mêmes signaux peuvent se retrouver avec des soldes de compte radicalement différents uniquement en raison de la taille de leurs positions. L'un fait fructifier son capital de manière régulière. L'autre fait sauter son compte.

Cet article porte sur les mathématiques qui déterminent le « combien » — le critère de Kelly.

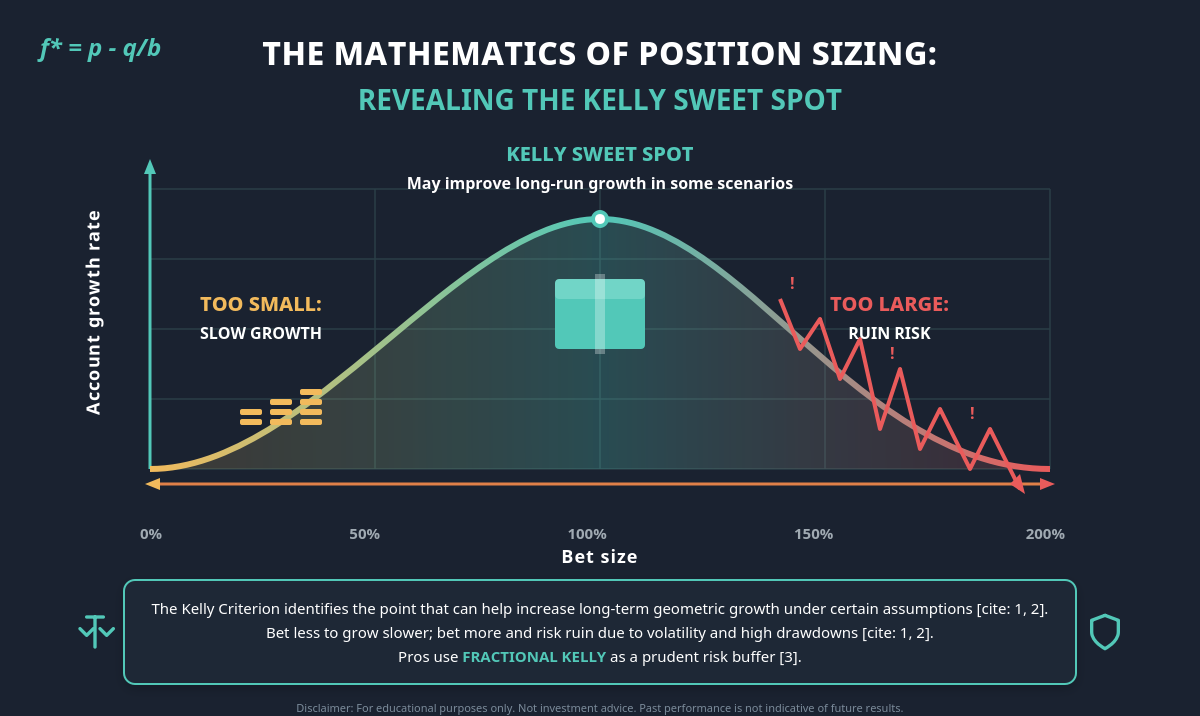

Le problème que résout Kelly

Imaginez un tirage à pile ou face. Si face sort 60 % du temps, le ratio de gain est de 1:1. Si pile sort, la position est perdue. Le capital de départ est de 10 000 $.

Combien allouez-vous ?

- Allouez trop peu, et la croissance risque d'être lente même avec un avantage réel.

- Allouez trop, et une série de pertes pourrait anéantir le compte, même lorsque les probabilités jouent en faveur du trader.

Il existe une zone idéale qui peut améliorer la croissance à long terme dans certains scénarios. C'est ce que John Kelly Jr. a résolu aux Bell Labs en 1956. Edward Thorp l'a ensuite appliqué au blackjack et a fini par diriger l'un des fonds spéculatifs les plus performants de l'histoire.

La formule (plus simple qu'elle n'y paraît)

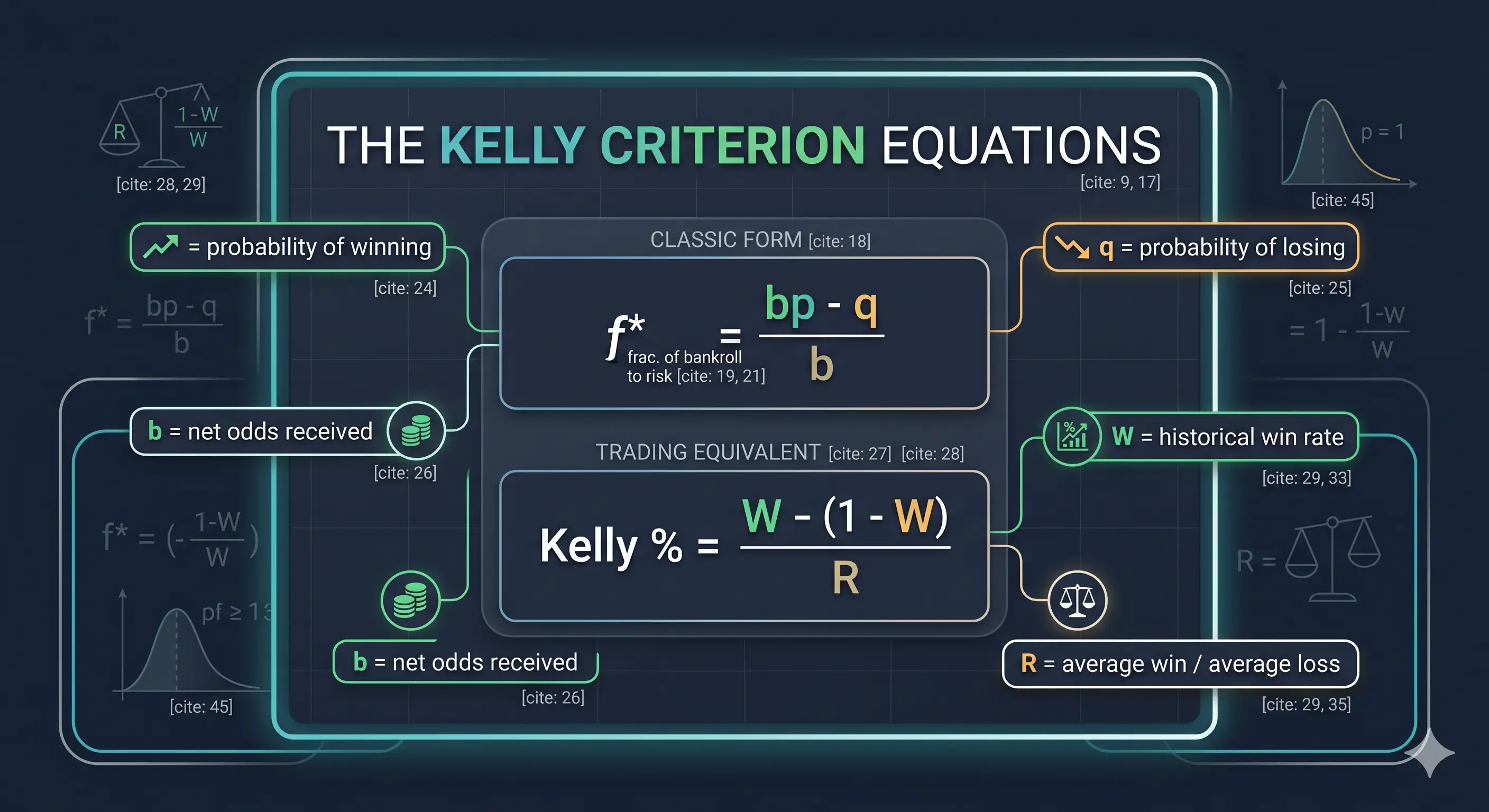

La forme classique :

- f* = fraction du capital à allouer

- p = probabilité d'un résultat rentable, q = probabilité d'un résultat non rentable (1 − p)

- b = ratio de paiement lorsque l'opération est rentable

Pour le trading, la plupart des praticiens (Zerodha Varsity, QuantInsti) utilisent l'équivalent :

Kelly %=W−1−WR

Où W est votre taux historique d'opérations rentables et R est votre gain moyen divisé par votre perte moyenne.

En termes simples : la formule suggère une allocation plus importante lorsque l'avantage est grand, et une allocation plus faible lorsqu'il se réduit. C'est tout.

Un exemple pratique

Prenons l'exemple d'un trader qui a consigné ses 100 dernières opérations dans un journal — et s'il ne l'a pas fait, c'est par là qu'il faut commencer.

- Taux d'opérations rentables (W) : 55 %

- Gain moyen : 200 $, perte moyenne : 100 $ → R = 2,0

Kelly % = 0,55 − (0,45 / 2,0) = 0,325

La formule de Kelly intégral, dans cet exemple théorique, donne une allocation d'environ 32,5 % du capital. Sur un compte de 10 000 $, cela se traduit par une exposition théorique d'environ 3 250 $ par opération. Il s'agit d'un calcul à titre d'illustration et non d'une recommandation.

À ce stade, tout trader honnête devrait se sentir légèrement nauséeux. Tant mieux. C'est la bonne réaction.

Pourquoi personne de sensé n'utilise le Kelly intégral

Sous certaines hypothèses théoriques, la fraction de Kelly intégral peut être le choix théoriquement optimal pour maximiser la croissance géométrique — mais uniquement dans des conditions qui n'existent pas sur les marchés réels :

- Le véritable taux d'opérations rentables est inconnu. Les traders travaillent à partir d'une estimation, et elle peut être trop optimiste. Comme le souligne Analytics.bet : « Si vous pensez que votre avantage est de 10 %, il est probablement plus proche de 5 %, voire de 2 à 3 %. »

- Les probabilités ne sont pas constantes. Les marchés changent de régime. Un avantage existant aujourd'hui peut disparaître le trimestre suivant.

- Les variations peuvent être difficiles à supporter. Le Kelly intégral possède une caractéristique brutale : il y a environ X % de chances que le capital tombe à X % de son niveau initial (Enlightened Stock Trading).

Pire : allouez deux fois la fraction de Kelly, et la croissance attendue à long terme pourrait être de zéro — même avec un avantage réel.

C'est pourquoi presque tous les professionnels utilisent le Kelly fractionné — généralement un demi-Kelly ou un quart de Kelly. Dans l'exemple ci-dessus :

- Demi-Kelly : la formule donne environ 16 % dans cet exemple théorique

- Quart de Kelly : la formule donne environ 8 % dans cet exemple théorique

Pour la plupart des traders particuliers, même un quart de Kelly peut s'avérer agressif. À titre d'exemple illustratif de gestion des risques, certains traders s'appuient sur des plafonds tels que 1 à 2 % du capital et utilisent Kelly pour ajuster leurs positions dans cette limite ; ceci ne constitue pas un conseil financier et la situation de chacun varie.

Les pièges dont personne ne vous parle

- Des données d'entrée erronées produisent des résultats erronés. Un « taux d'opérations rentables de 60 % » obtenu à partir de 20 opérations triées sur le volet relève probablement de la fiction.

- Un Kelly négatif = ne tradez pas. Un résultat négatif suggère généralement que l'opération ne présente pas un avantage espéré positif.

- Les positions corrélées peuvent fausser les mathématiques. Cinq positions longues « différentes » qui représentent en réalité la même exposition bêta au Nasdaq peuvent exposer le compte à 5 fois ce que suggère Kelly.

- Les risques extrêmes ne pardonnent pas aux optimiseurs. Les praticiens associent couramment Kelly à un ordre Stop Loss strict pour gérer les risques extrêmes.

- Les avantages « massifs » sont généralement faux. Lorsqu'un modèle revendique un avantage de 30 %, l'explication la plus probable est que ce modèle est défaillant.

La checklist du lundi matin

- Notez tout dans votre journal. 50 à 100 opérations peuvent être nécessaires avant que les paramètres du critère de Kelly aient une réelle signification.

- Calculez W et R de manière honnête. Chaque opération compte.

- Calculez le Kelly intégral. Il est généralement considéré comme un plafond théorique plutôt que comme une cible.

- Envisagez une fraction. Le quart de Kelly est un exemple de point de départ évoqué par les traders. Des ajustements ne devraient être envisagés qu'après que le trading en conditions réelles a montré que l'avantage est bien réel.

- Recalculez chaque trimestre. Les avantages changent. Le dimensionnement doit évoluer avec eux.

La leçon la plus importante

Choisir la bonne opération est nécessaire. Mais ce n'est tout simplement pas suffisant.

Le véritable apport du critère de Kelly n'est pas la formule, mais le changement de mentalité qu'il induit. Il peut inciter les traders à admettre que leur avantage est limité, que leurs estimations sont imparfaites et que leur survie peut dépendre du fait de ne pas faire sauter leur compte avant que les mathématiques ne jouent en leur faveur.

Déterminez la bonne taille de position, et un avantage modeste pourra se transformer en quelque chose de significatif. Trompez-vous, et même un signal fort pourrait ne pas sauver votre compte.

Le dimensionnement de la position importe parfois plus que la configuration du marché.

Avertissement sur les risques : Le trading implique des risques importants et vous pouvez perdre de l'argent. Cet article est fourni à des fins éducatives uniquement et ne constitue pas un conseil financier ou d'investissement. Il ne recommande pas d'opérations spécifiques ni de tailles de positions. Consultez un conseiller financier agréé pour obtenir des conseils personnalisés.