Explosión del precio de la plata explicada: short squeeze y déficit de oferta

Un análisis experto de la fuerte revalorización de la plata, impulsada por la escasez física, un short squeeze y una creciente divergencia entre los mercados de Oriente y Occidente.

Por Prakash Bhudia · Estratega global de trading y experto en mercados técnicos

27 December 2025 · 5 min de lectura

La ruptura

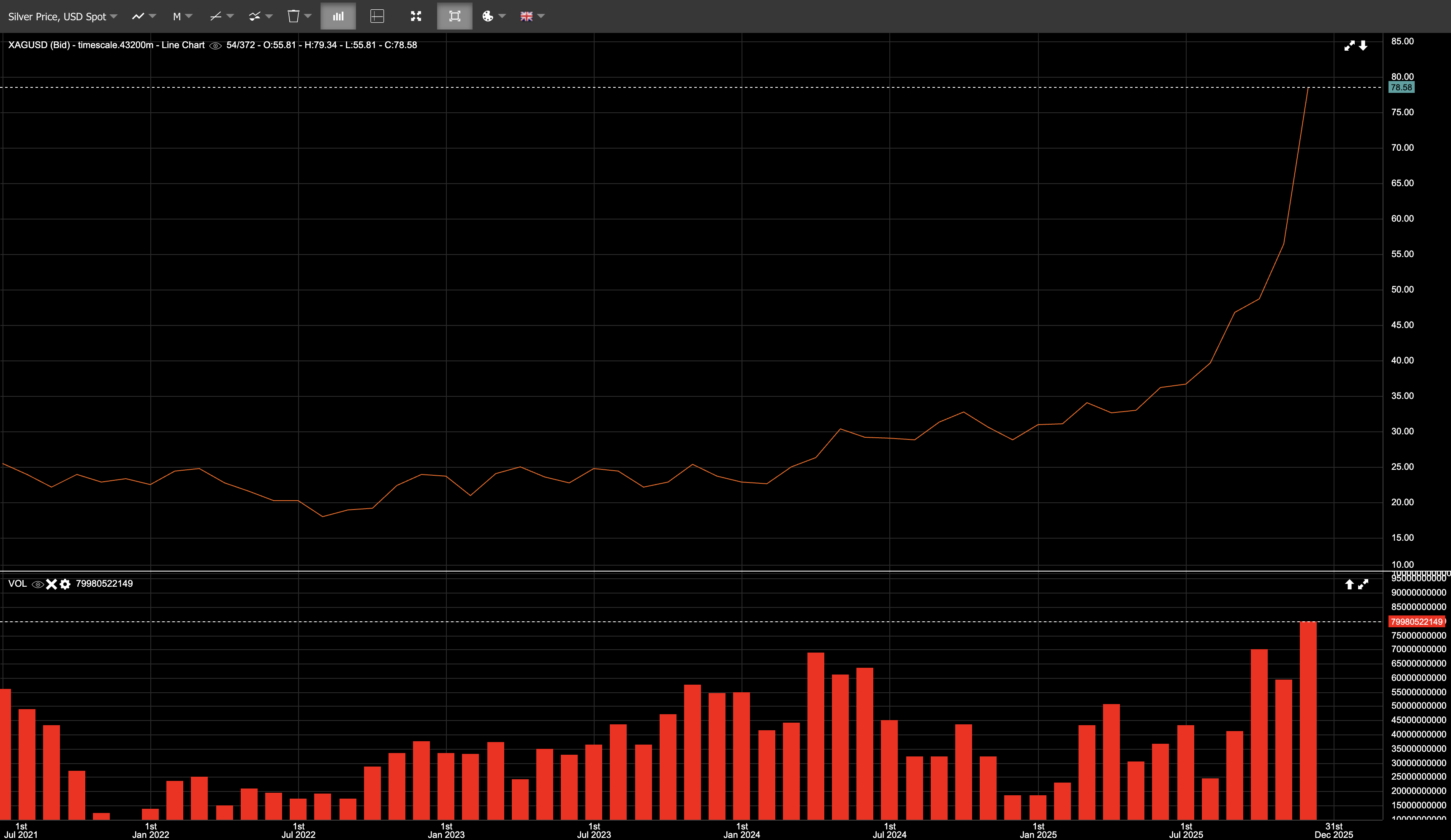

La plata ya llevaba semanas firmemente en el centro de atención expert trading insights; el viernes 26 de diciembre fue cuando ese interés culminó en un fuerte squeeze durante una sesión posfestiva con poca liquidez, llevando el spot XAGUSD a máximos intradía apenas por debajo de $80/onza.

Ese día, la plata al contado abrió cerca de $72, operó por encima de $79 y cerró en $79,57, con un avance del 9,6%. Al 26 de diciembre, la plata subía aproximadamente ~172% en lo que iba del año, frente a alrededor de ~71% en el caso del oro. La relación oro-plata se había comprimido a por debajo de ~57:1, frente a más de 100:1 a principios de año.

Esto no fue un simple mejor desempeño marginal.

Fue una revalorización.

La plata llegó al cierre del año con impulso. La volatilidad estaba elevada. El posicionamiento ya estaba estirado. El viernes, la liquidez se redujo y el precio se movió más rápido que la profundidad disponible.

Oriente vs. Occidente: los mercados físicos lideran las estrategias de trading de materias primas

El movimiento del 26 de diciembre no se originó en los mercados occidentales. Fue el mercado de papel reaccionando a señales que ya eran visibles en el mercado físico.

En los días previos a Navidad, la plata física en Shanghái cotizaba cerca de $79/onza, mientras que los futuros de COMEX seguían cotizando alrededor de $71 — una prima de $8, o aproximadamente 11%.

Esa divergencia importa.

Shanghái es un mercado de entrega. Los contratos se liquidan en metal. Las posiciones no pueden renovarse indefinidamente. Cuando los compradores piden entrega, reciben barras. La cotización refleja el costo inmediato de asegurar plata física bajo la demanda local y las restricciones de importación de China.

COMEX, en cambio, es un mercado de derivados. La mayoría de los contratos se liquida en efectivo, se renueva o se cierra antes del vencimiento. La cotización refleja mucho más el apalancamiento, los flujos de cobertura y el posicionamiento especulativo que la disponibilidad física inmediata.

En condiciones normales, el arbitraje mantiene alineados estos mercados. Pero el arbitraje requiere inventario, logística y confianza en la entrega. La persistencia de esa prima señaló que el metal físico no estaba fácilmente disponible para cerrar la brecha con rapidez.

Esto no significó que Shanghái “tuviera razón” y COMEX “estuviera equivocado”. Significó que la formación de precios estaba ocurriendo en el mercado físico, y que la cotización del papel tuvo que ajustarse.

Dado que China e India representan una parte dominante del consumo mundial de plata, las primas físicas sostenidas en la región importan. Los referentes occidentales no pueden ignorarlas indefinidamente.

La mecánica del short squeeze

La plata ha arrastrado durante mucho tiempo una exposición corta concentrada entre los participantes comerciales. Esa concentración no implica una conspiración: es una característica estructural de un mercado pequeño intermediado por un número limitado de grandes actores.

A medida que los precios subieron, las posiciones cortas quedaron bajo presión, con pérdidas acumulándose y los requisitos de margen endureciéndose de cara al ciclo de entrega de diciembre. Al mismo tiempo, aumentó el interés por la entrega, lo que redujo la flexibilidad del lado corto.

Una vez que ese proceso comienza, la mecánica es sencilla. Los vendedores en corto reducen su exposición o consiguen metal, el precio sube, la liquidez se reduce y el ajuste se vuelve reflexivo.

La demanda industrial importa aquí, no como detonante, sino como restricción. Una parte significativa del consumo mundial de plata es industrial, y esa demanda es relativamente inelástica. La plata representa una parte pequeña del costo en la energía solar, la electrónica, los vehículos eléctricos y la infraestructura de datos, pero es difícil de sustituir a corto plazo.

Esa inelasticidad no provoca los squeezes. Limita la rapidez con la que cae la demanda cuando suben los precios. En un mercado que ya está sometido a presión de posicionamiento, esa limitación importa.

Las señales de tensión eran claras

Varios indicadores apuntaron a tensión en el sistema:

- Los inventarios registrados en COMEX cayeron a mínimos de varios años (el metal registrado está disponible para entrega; el metal elegible está almacenado, pero no comprometido)

- Las tasas de préstamo de plata se dispararon, lo que indicó demanda de metal inmediato

- La escasez en Londres reapareció en 2025 a medida que los inventarios se redujeron y el metal se trasladó a las bóvedas para satisfacer la demanda

- La backwardation apareció, con el spot cotizando por encima de los futuros — algo anormal para la plata y una señal de que se priorizaba la entrega inmediata

Estas son señales físicas de tensión que apuntan a un squeeze impulsado por una auténtica escasez de oferta.

El déficit estructural de oferta análisis experto del mercado

El contexto de este squeeze es un desequilibrio de oferta de varios años.

Se proyectó que 2025 sería el quinto año consecutivo en que la demanda mundial de plata superó la oferta.

- Demanda 2025 (est.): ~1.12 mil millones de onzas

- Oferta 2025 (est.): ~1.03 mil millones de onzas

- Déficit anual (est.): ~95 millones de onzas

- Déficit acumulado desde 2021 (est.): ~800 millones de onzas

Ese déficit acumulado se acercó a un año completo de producción minera mundial y se cubrió mediante la reducción de inventarios en los principales centros.

En el lado de la oferta, se estimó que la producción minera en 2025 rondó los ~813 millones de onzas, prácticamente sin cambios. Aproximadamente dos tercios de la plata se produjo como subproducto, lo que limitó la rapidez con la que la oferta pudo responder al precio.

Se estimó que el reciclaje aumentó alrededor de ~1%, insuficiente para compensar los déficits. La oferta siguió siendo inelástica en el corto plazo.

La demanda sigue siendo rígida

La demanda industrial cayó levemente en 2025 y la demanda de joyería y monedas se debilitó ante los precios más altos. Aun así, el consumo total siguió superando los 1.000 millones de onzas.

Más importante aún, las principales categorías de demanda siguen siendo insensibles al precio. Las instalaciones solares alcanzaron nuevos récords pese a los esfuerzos de ahorro de metal. La electrificación, la IA y la infraestructura de datos siguen incorporando plata en sistemas donde la sustitución es difícil.

La demanda de inversión también se disparó. Los ETF respaldados por plata añadieron aproximadamente ~187 millones de onzas en 2025 (según las últimas estimaciones), un aumento de alrededor de ~18%, el mayor flujo de entradas desde 2020. Estos flujos fueron impulsados en gran medida por el segmento minorista.

Qué puede pasar ahora

La pregunta obvia es si este movimiento se extendió demasiado o si la plata está pasando a un equilibrio más alto. Después de un squeeze vertical como este, no sería extraño ver una consolidación o retrocesos bruscos. La plata sigue siendo propensa a correcciones violentas. Esto cambia el nivel, no la volatilidad.

Dicho esto, el contexto es distinto al de repuntes fallidos anteriores. Es probable que las condiciones monetarias se relajen en lugar de endurecerse, lo que reduce el costo de oportunidad de mantener activos que no generan rendimiento. Los riesgos fiscales y geopolíticos siguen elevados. Y, lo que es más importante, el lado de la oferta no se está resolviendo con rapidez. Las nuevas minas tardan años en desarrollarse, y la demanda industrial vinculada a la electrificación y a la infraestructura energética sigue creciendo.

Si la brecha de precios entre los mercados físicos de Oriente y los referentes de papel de Occidente persiste, la estructura del mercado podría tener que ajustarse. Eso significaría primas físicas sostenidas, presión sobre los referentes occidentales o una reubicación estructural de los flujos.

El viernes 26 de diciembre no fue el final de un movimiento.

Fue el punto en el que los desequilibrios de largo plazo se hicieron visibles. Tanto si la plata se toma una pausa aquí como si sube más, ya no está cotizando como antes. El mercado pasó de debatir si la plata debía revalorizarse a gestionar la exposición en un mercado donde esa revalorización ya ocurrió.