La paradoja de las tasas: por qué los gobiernos necesitan tasas bajas

La paradoja de las tasas, en la que los gobiernos necesitan tasas bajas pero no pueden admitirlo, con impacto en la deuda, la inflación y la confianza del mercado.

Por Prakash Bhudia · Estratega global de trading y experto en mercados técnicos

5 February 2026 · 6 min de lectura

Por qué los gobiernos necesitan tasas bajas pero no pueden admitirlo

Existe un problema estructural en el centro de la política monetaria de los países desarrollados información del mercado, y la aritmética ya no se puede negar.

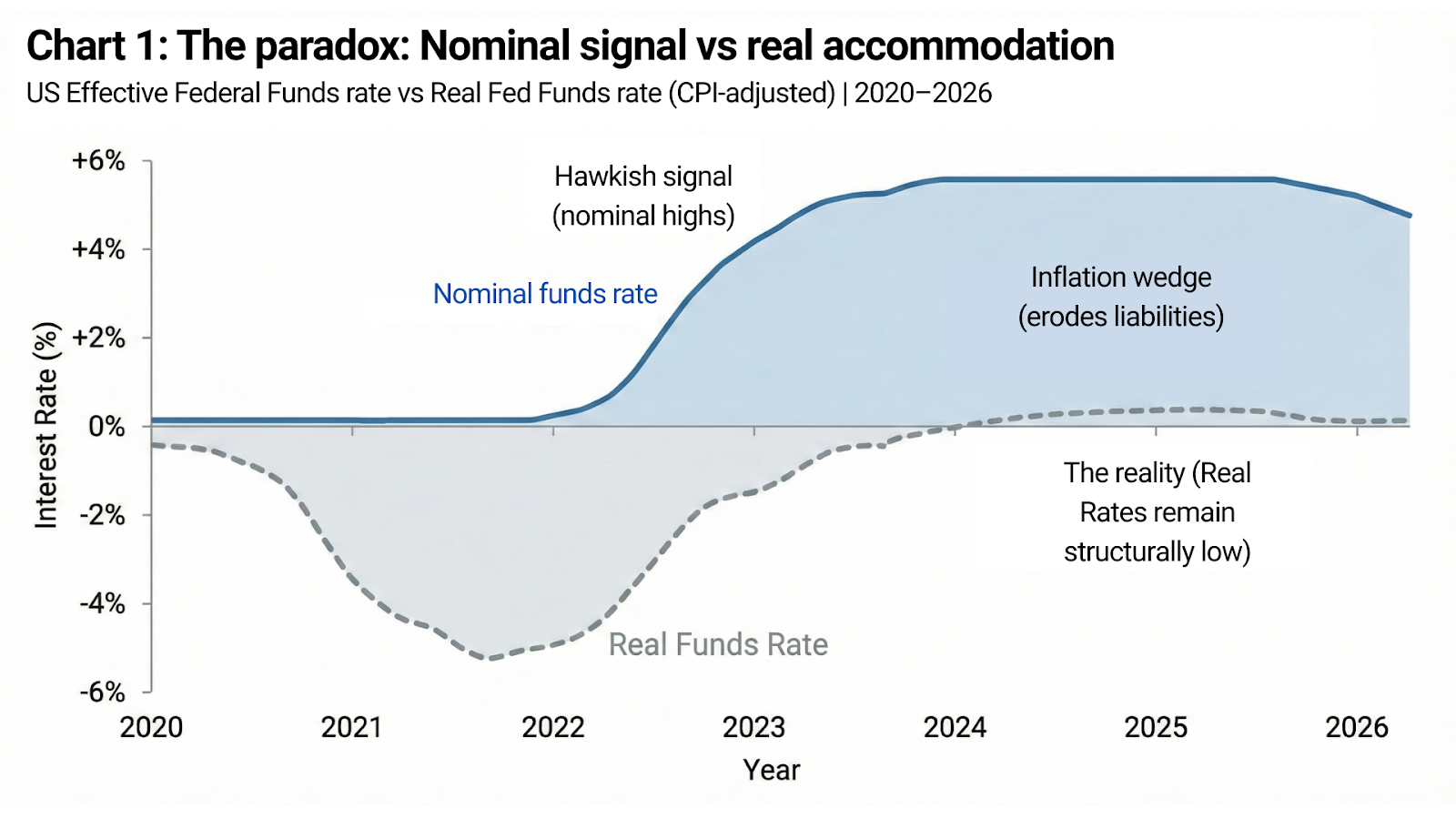

La deuda pública ha crecido hasta una escala en la que unas tasas de interés reales altas y sostenidas no son simplemente restrictivas: son fiscalmente desestabilizadoras. Al mismo tiempo, la credibilidad de las monedas, las instituciones y los marcos de política sigue dependiendo de la creencia de que las tasas pueden mantenerse altas si es necesario.

Ambas condiciones importan.

No pueden coexistir por mucho tiempo.

Estados Unidos ahora representa la expresión más clara de esta paradoja, y el comportamiento reciente del mercado —en particular en el oro— expuso dónde la creencia finalmente se quebró.

La restricción aritmética

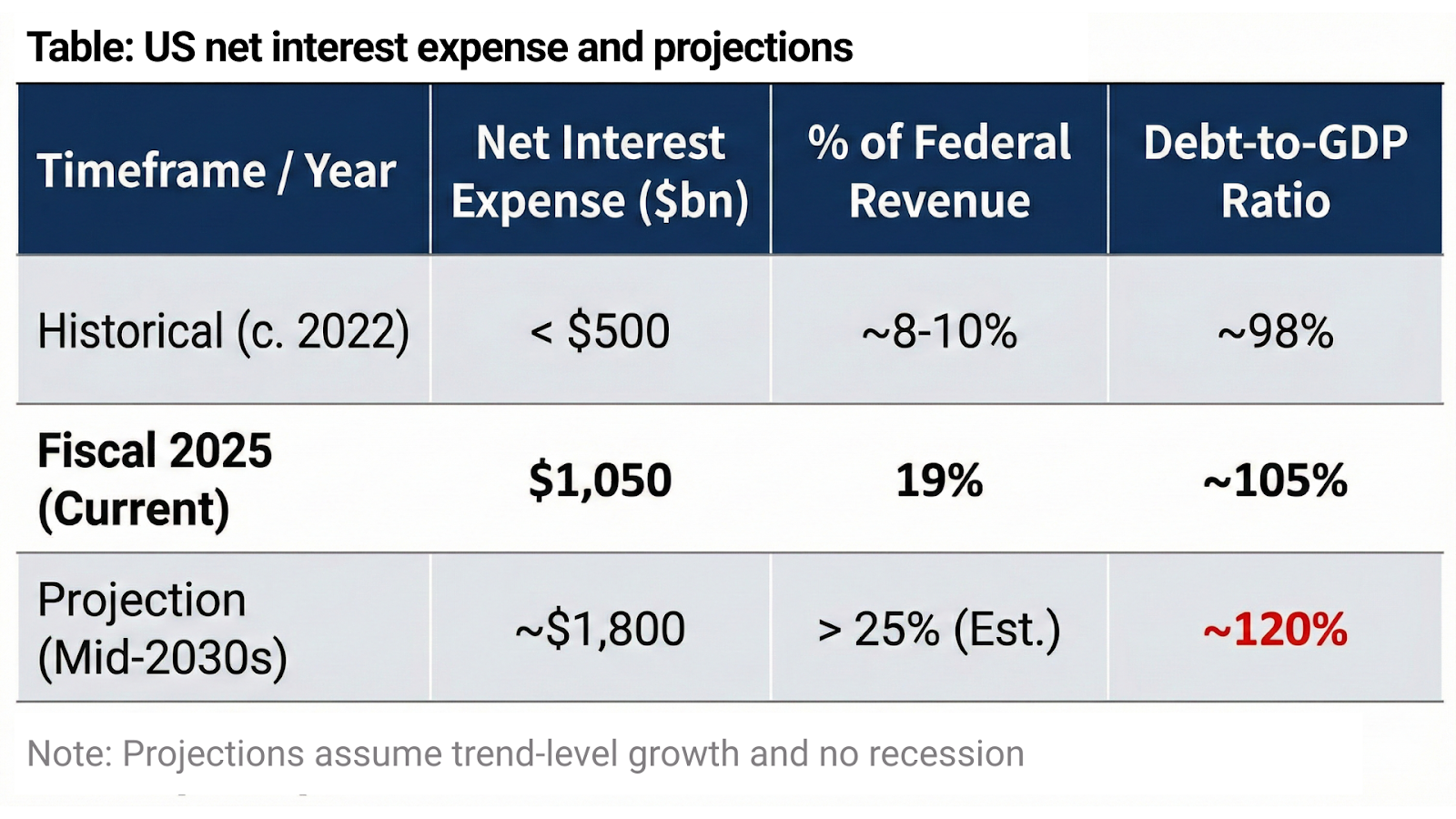

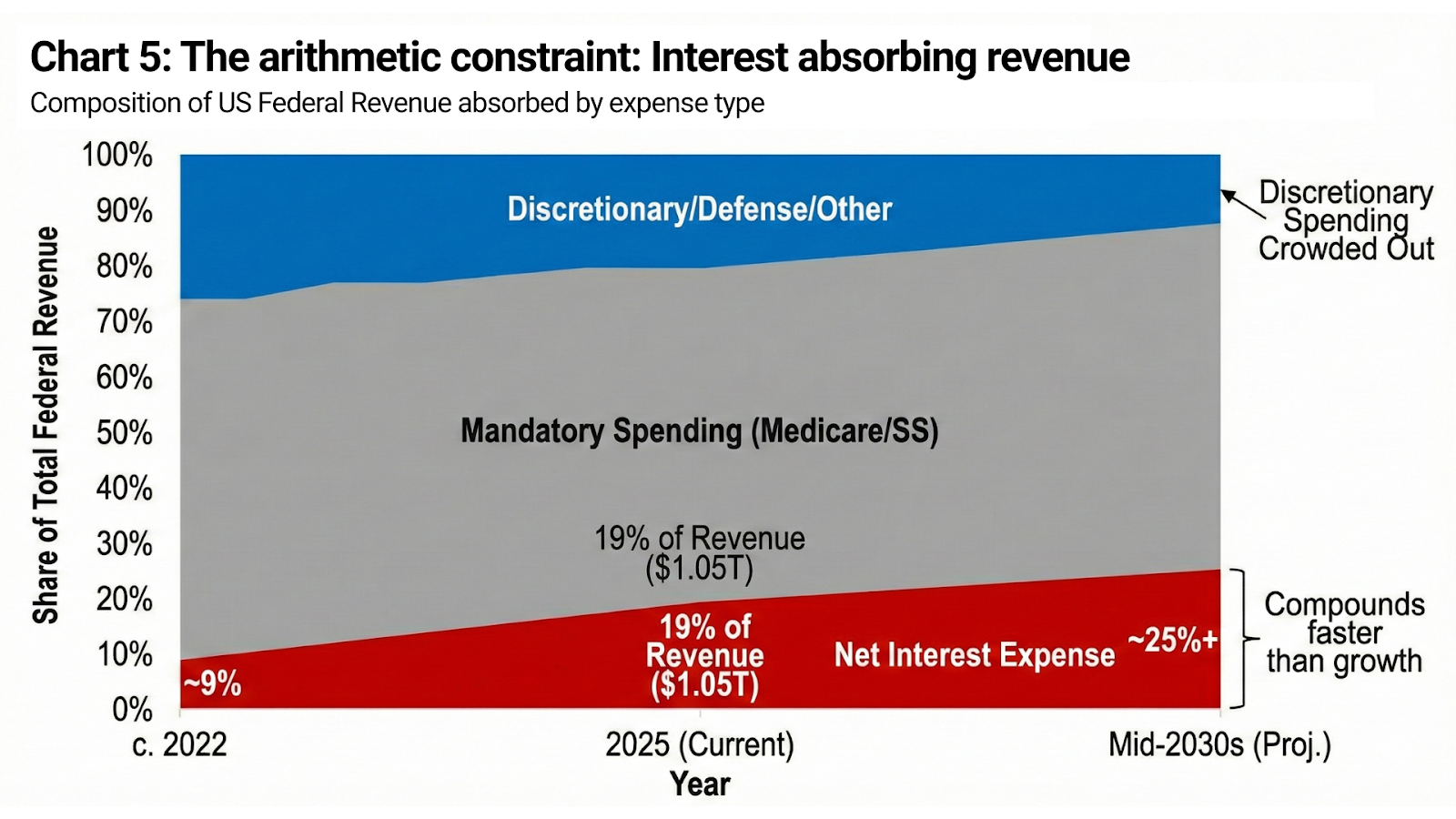

La deuda federal de EE. UU. ya no es una consideración secundaria. Es el sistema.

El gasto neto por intereses se acercó a 1.05 billones de USD en el ejercicio fiscal 2025, absorbiendo aproximadamente 19% de los ingresos federales totales. Tres años antes, esa cifra era inferior a 500.000 millones de USD. Según las proyecciones actuales de la Congressional Budget Office, los costos anuales por intereses suben hacia 1.8 billones de USD a mediados de la década de 2030, con más de 13 billones de USD en intereses acumulados durante la próxima década y la deuda federal derivando hacia ~120% del PIB bajo supuestos de política sin cambios.

Estos no son escenarios de estrés. Suponen que no hay recesión, no hay gasto de emergencia y hay crecimiento al nivel de la tendencia.

A esta escala, unas tasas reales genuinamente restrictivas no frenan la economía: sobrepasan el balance soberano. El gasto por intereses crece más rápido que el crecimiento nominal de los ingresos, el gasto discrecional queda desplazado y el ajuste fiscal supera rápidamente la tolerancia política.

No es ideología.

Es contabilidad.

Credibilidad frente a las expectativas de inflación

Y, sin embargo, Estados Unidos no puede decir esto en voz alta.

El papel global del dólar no descansa solo en la escala y la liquidez, sino en la creencia en la disciplina. Si los mercados concluyen que las tasas deben permanecer bajas porque el soberano no puede tolerar tasas más altas, el resultado es exactamente lo que los responsables de política temen: debilidad de la moneda, expectativas de inflación desancladas, primas por plazo en aumento y, en última instancia, rendimientos nominales más altos de todos modos.

Esta es la paradoja en su forma más pura.

El gobierno necesita tasas efectivas bajas para seguir siendo solvente.

Pero necesita que los mercados crean que las tasas son altas porque los responsables de política eligen la contención, no porque el balance requiera alivio.

La distinción entre señal y realidad lo es todo.

La inflación es la señal política

La inflación se sitúa en el centro de esta contradicción.

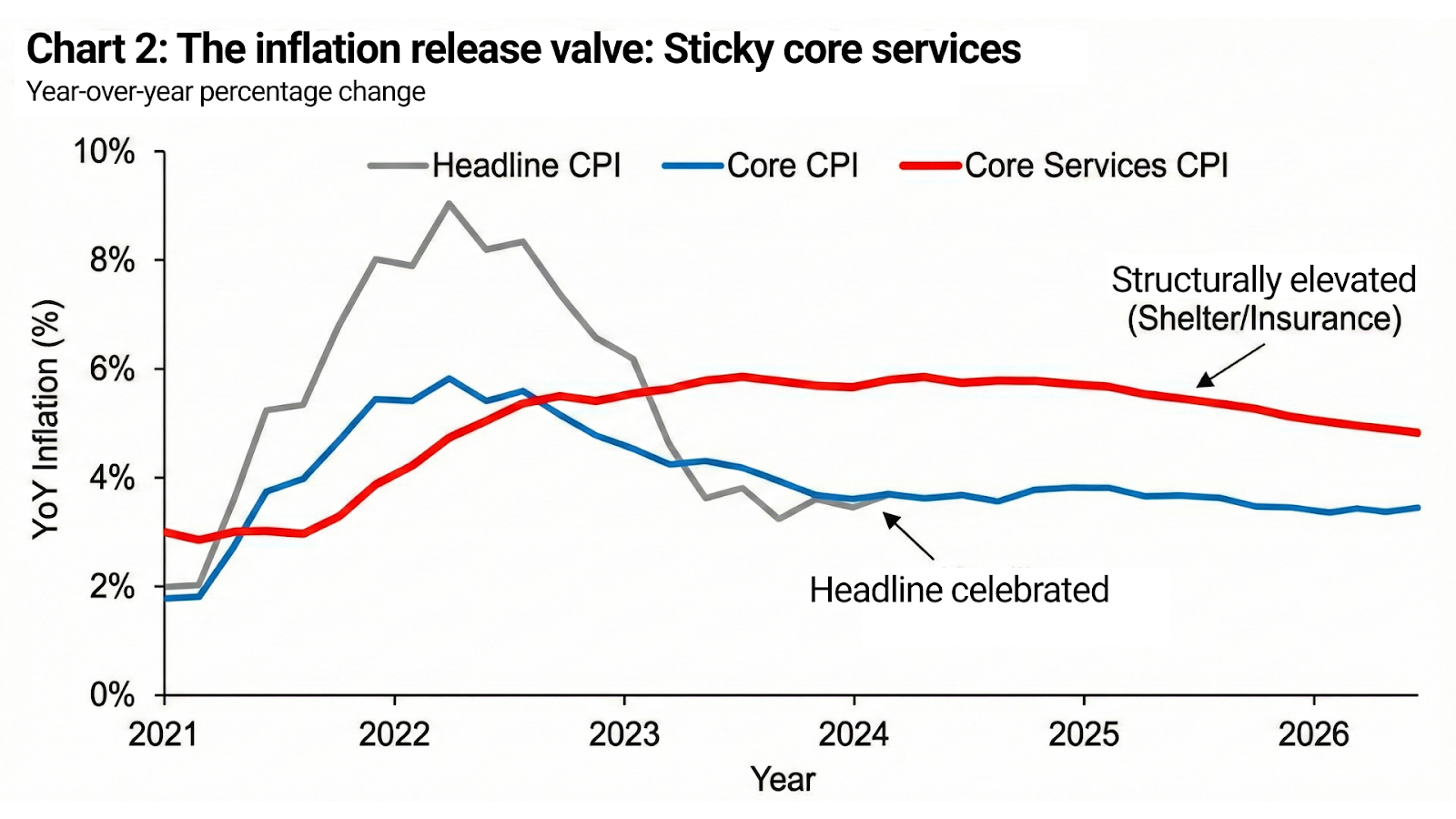

Para un soberano fuertemente endeudado, una inflación moderada cumple una función esencial. Erosiona el valor real de las obligaciones pendientes, eleva los ingresos tributarios nominales y estabiliza la relación deuda/PIB sin una cesación de pagos explícita. Desde una perspectiva fiscal, la inflación no es un error: es un mecanismo.

El peligro no es la inflación en sí misma.

El peligro es que la inflación se desancle.

Como resultado, los objetivos de política se desplazan silenciosamente. La inflación no necesita desaparecer. Necesita creerse bajo control. Las expectativas deben permanecer ancladas incluso si los niveles de precios nunca revierten. Por eso la inflación general puede celebrarse mientras los servicios básicos siguen elevados, por eso los costos de vivienda y seguros se mantienen altos y por eso persiste la retórica agresiva incluso cuando las condiciones reales de financiamiento se relajan.

La inflación se declara “derrotada” no cuando los precios caen, sino cuando la confianza deja de deteriorarse.

Enero no fue un solo evento. Fue una ruptura en la creencia.

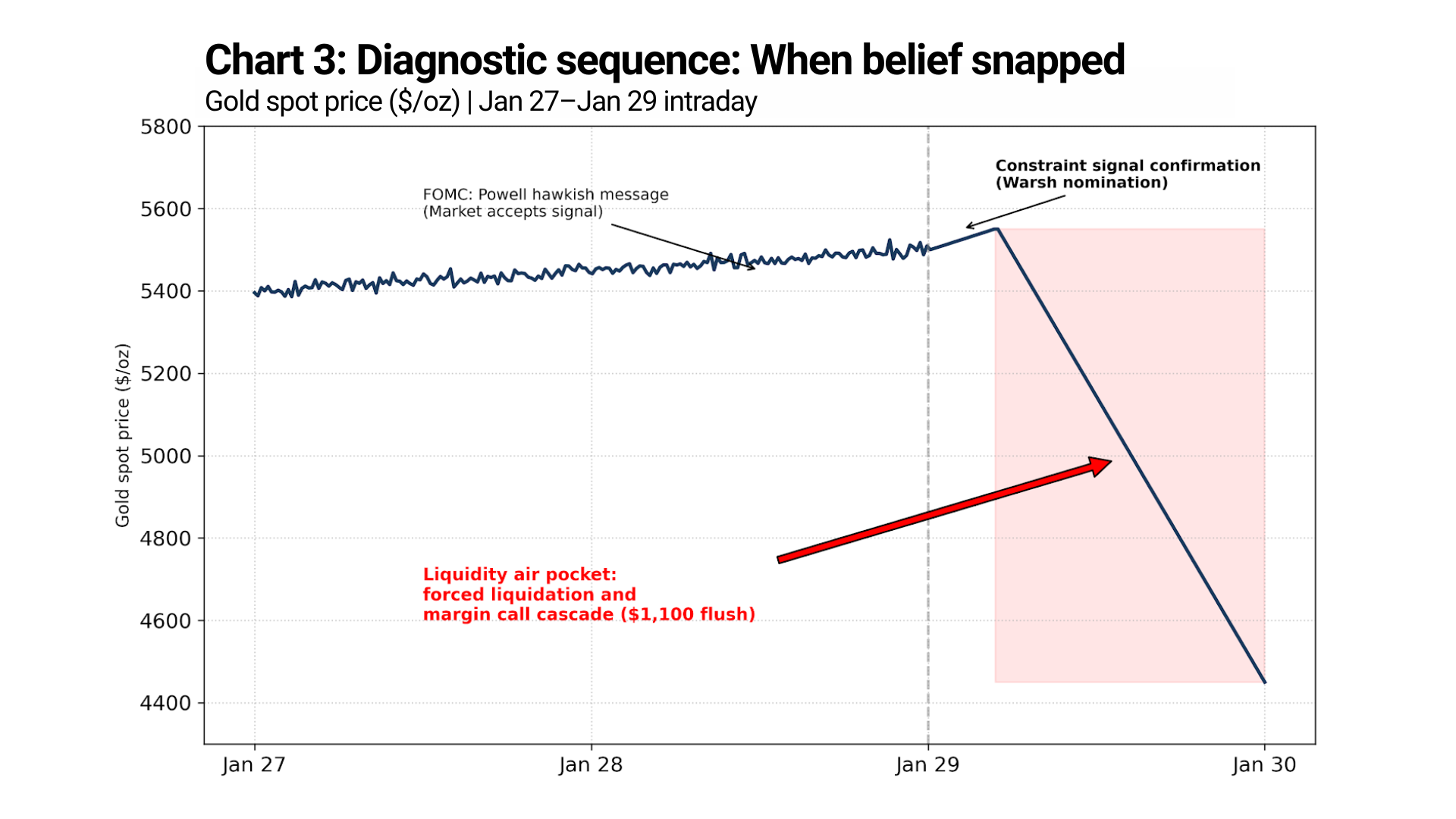

El final de enero no produjo una sola reacción del mercado. Produjo una secuencia diagnóstica.

Tras la reunión del FOMC del 27 y 28 de enero, el presidente Powell dio un mensaje agresivo familiar: la inflación seguía por encima del objetivo, la política se mantendría restrictiva y los recortes de tasas no eran inminentes. Los mercados lo oyeron y lo asimilaron. El oro no se desplomó. Los precios se mantuvieron firmes y siguieron subiendo poco a poco.

Eso importa.

Significa que el mercado seguía dispuesto a aceptar la política monetaria agresiva por sí sola.

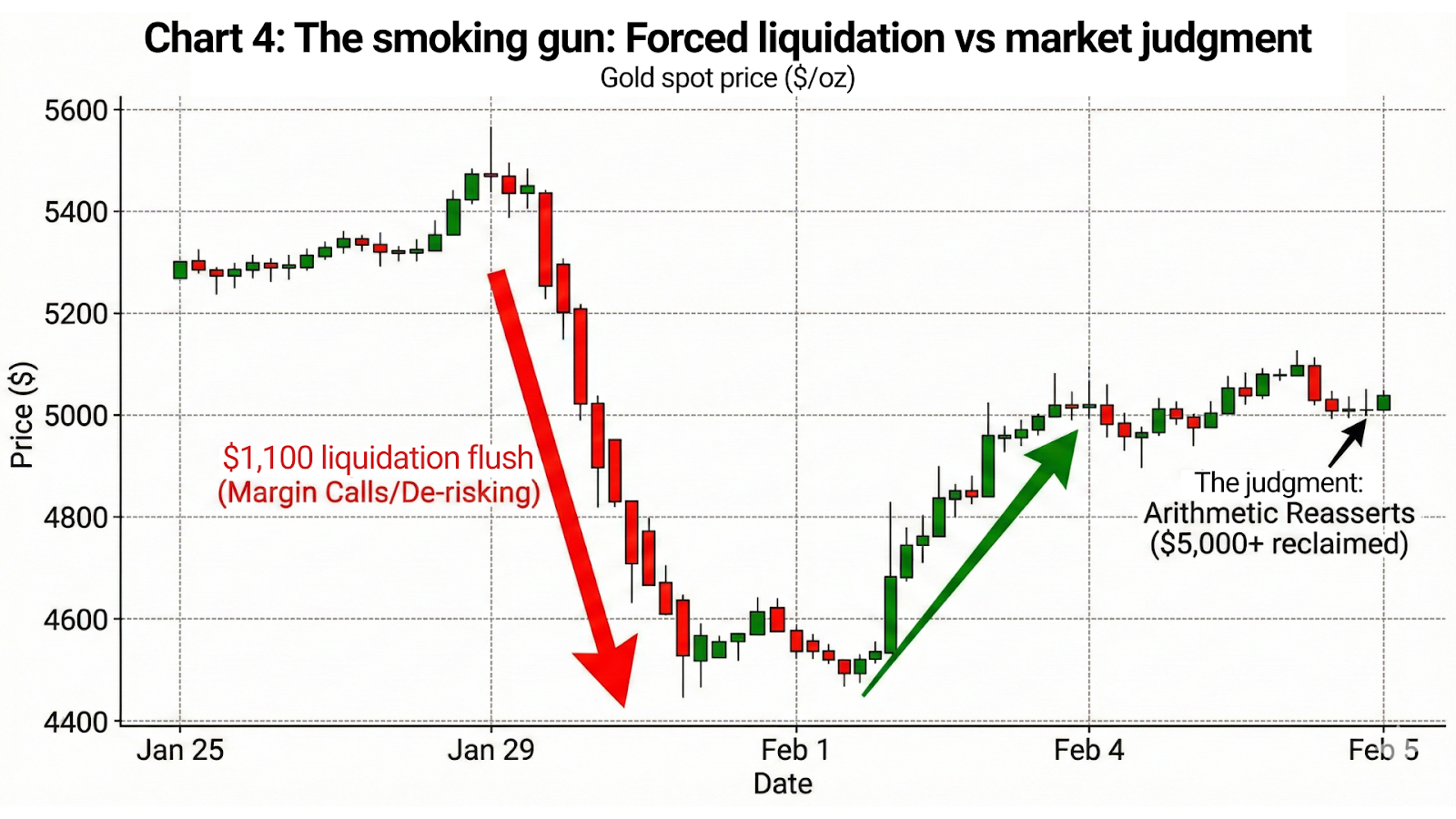

La ruptura llegó después de eso.

El 29 de enero, el oro alcanzó un máximo por encima de 5.500 USD y luego se desplomó. El momento es निर्णivo. La venta masiva no siguió a la Fed. Siguió la señal política.

Cuando el presidente Trump indicó públicamente la nominación de Kevin Warsh, los mercados no lo interpretaron como un refuerzo de la disciplina. Lo interpretaron como una señal de restricción: confirmación de que la sostenibilidad de la política restrictiva ya se estaba cuestionando a nivel político.

El mensaje no fue “las tasas se mantendrán altas”.

El mensaje fue “las tasas no pueden mantenerse altas una vez que intervenga la política”.

Ahí fue cuando la creencia se quebró.

El movimiento posterior no fue una nueva valoración. Fue una liquidación —impulsada por llamadas de margen, cascadas de stop y reducción forzada del riesgo en posiciones construidas sobre la premisa de que la credibilidad monetaria estaba aislada de la presión fiscal y política.

Cuando la política monetaria empieza a fallar

La señal agresiva funciona solo mientras los mercados creen que puede ejecutarse.

Una vez que esa creencia se quiebra, la señal no se debilita: se invierte. Deja de disciplinar a los mercados y empieza a anunciar restricción. Cada mensaje agresivo sucesivo tiene menos autoridad porque la aritmética detrás de él resulta cada vez más visible.

Los mercados ya no escuchan la intención.

Están valorando la capacidad.

Las tasas nominales hacen el trabajo de hablar.

La aritmética decide.

El oro es la prueba contundente trading de oro

El comportamiento del oro elimina cualquier duda restante.

El 29 de enero, tras la señal de Warsh, el oro no “se desplomó”. Se derrumbó.

El precio cayó desde los máximos por encima de 5.500 USD hasta los mínimos en la zona media de 4.400 USD: un bolsón de aire de ~1.100 USD entre máximo y mínimo. Ese movimiento no se desarrolló en semanas ni siquiera en días. Ocurrió en una ventana comprimida, con la liquidez evaporándose y el precio atravesando niveles que antes se habían mantenido durante meses.

Eso no es un cambio de sentimiento.

Eso es liquidación forzada.

Y luego el mercado emitió su veredicto.

Para el 4 de febrero, el oro volvió a estar por encima de 5.000 USD, recuperando la mayor parte de esa caída de 1.100 USD en cuestión de días. Ninguna sorpresa inflacionaria. Ningún giro de política. Ninguna suavización de la retórica. Solo la aritmética reafirmándose una vez que los vendedores forzados desaparecieron.

Esa secuencia importa más que cualquier discurso.

El oro no opera con los datos del IPC.

Opera con la confianza en la restricción monetaria a largo plazo.

La venta masiva fue un evento de posicionamiento.

La recuperación fue un juicio.

Conclusión: la señal está perdiendo autoridad

La paradoja de las tasas ya no es teórica. Ahora es visible en el precio.

Los gobiernos necesitan que la inflación persista para estabilizar la deuda. Necesitan que las tasas parezcan restrictivas para preservar la credibilidad. Y necesitan que los mercados crean que ambas cosas son compatibles.

No lo son.

Durante un tiempo, la retórica puede ocultar la aritmética. Con el tiempo, la aritmética se impone. Cuando eso ocurre, los mercados no derivan: se quiebran.

El peligro para los responsables de política no es que los mercados rechacen inmediatamente las señales agresivas. Es que los mercados, con el tiempo, dejen de reaccionar a ellas por completo. Cuando eso pasa, la credibilidad no puede restaurarse con palabras. Requiere una acomodación abierta, represión financiera o tolerancia a una inflación estructuralmente más alta, cada una con consecuencias que los mercados valorarán rápidamente.

El oro por encima de 5.000 USD no es una previsión.

Es un mensaje.

Le dice que los mercados entienden la paradoja, ven la restricción y ya están valorando el punto en el que la señal falla y la aritmética toma el control.

Ese cambio ya no es una advertencia.

Está en marcha.