Geopolitische Auswirkungen der Hormuz-Architektur | Deriv Insights

Erfahren Sie, wie die Hormuz-Architektur die globalen Märkte und die Energiedynamik beeinflusst, mit wichtigen Einblicken für Anleger zu den geopolitischen Implikationen.

Von Sahil Shah · Experte für Trading Operations und Risikostrategie

1 April 2026 · 2 Min. Lesezeit

Das Ende des „Shadow War“

Jahrelang spielte sich die Spannung zwischen den Vereinigten Staaten, Israel und Iran im Verborgenen ab – Cyberangriffe, Stellvertretergefechte und Schikanen auf See. Diese Ära endete am 28. Februar 2026. Die gemeinsame Luftkampagne der USA und Israels gegen die iranische Nuklear- und Kommandoinfrastruktur hat die globalen Märkte Einblicke in den Energiemarkt grundlegend neu geordnet und „geopolitisches Risiko“ von einer Nebenvariable zur einzigen wirklich relevanten Variable gemacht.

Zum Abschluss des März zeigen die Daten einen Markt in einem Zustand hochdynamischer Veränderung. Die traditionelle Beziehung zwischen Energie und Safe-Haven-Assets ist aufgebrochen und hat eine „Divergenz“ geschaffen, die selbst erfahrene institutionelle Anleger Handelsstrategien überrascht.

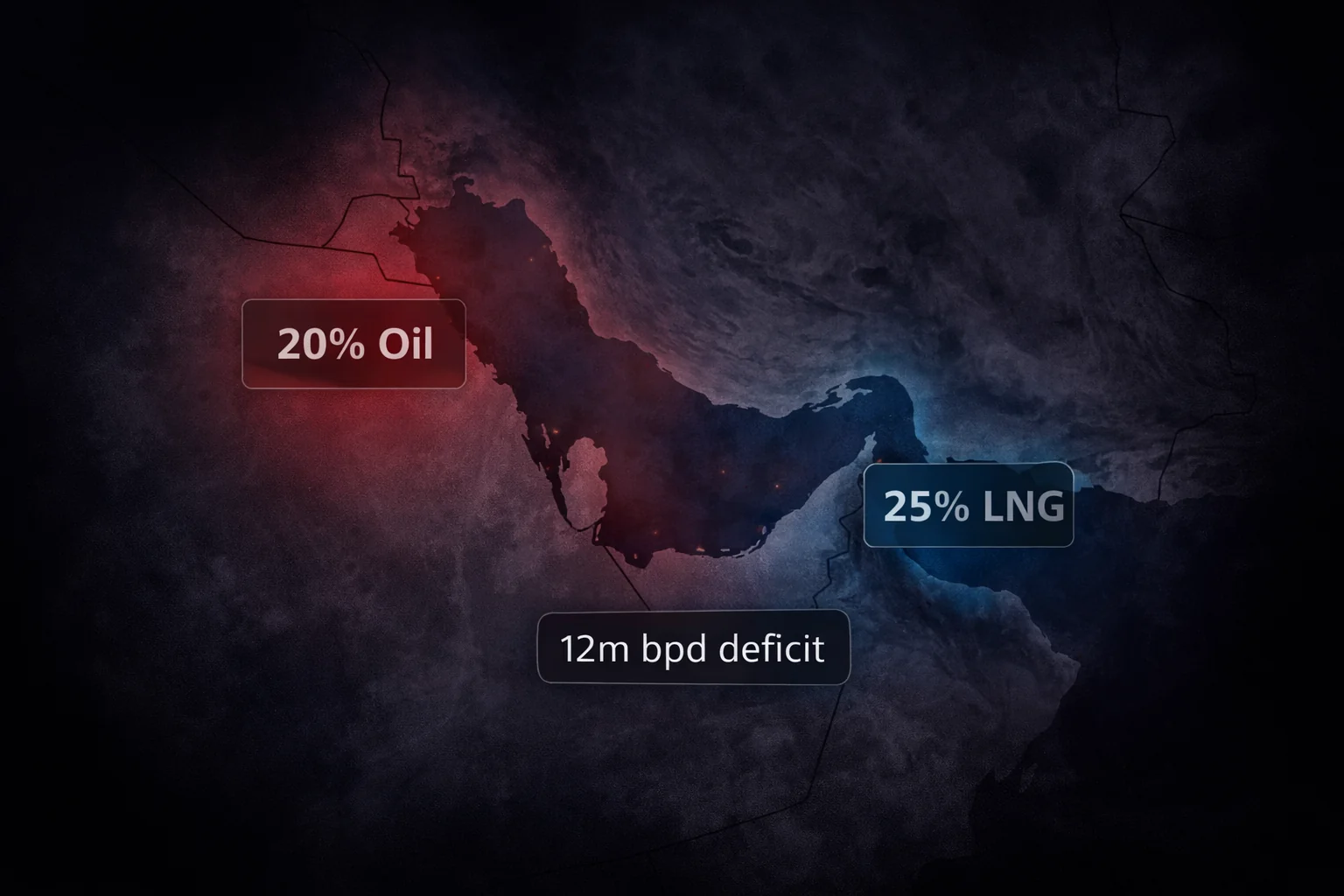

Die Militarisierung der Meerenge

In den dreißig Tagen seit den ersten Angriffen hat Rohöl die aggressivste monatliche Rallye der modernen Geschichte hingelegt. Während die erste militärische Aktion einen kalkulierten Sprung von 13 % auslöste, kam der eigentliche „Gamma Flip“, als die iranischen Revolutionsgarden erfolgreich eine vollständige Blockade der Straße von Hormuz durchsetzten.

Die Mathematik dieser Blockade ist verheerend. Da derzeit rund 20 % des weltweiten Öls und 25 % des verflüssigten Erdgas (LNG) feststecken, steht die Welt vor einem strukturellen Defizit von nahezu 12 Millionen Barrel pro Tag.

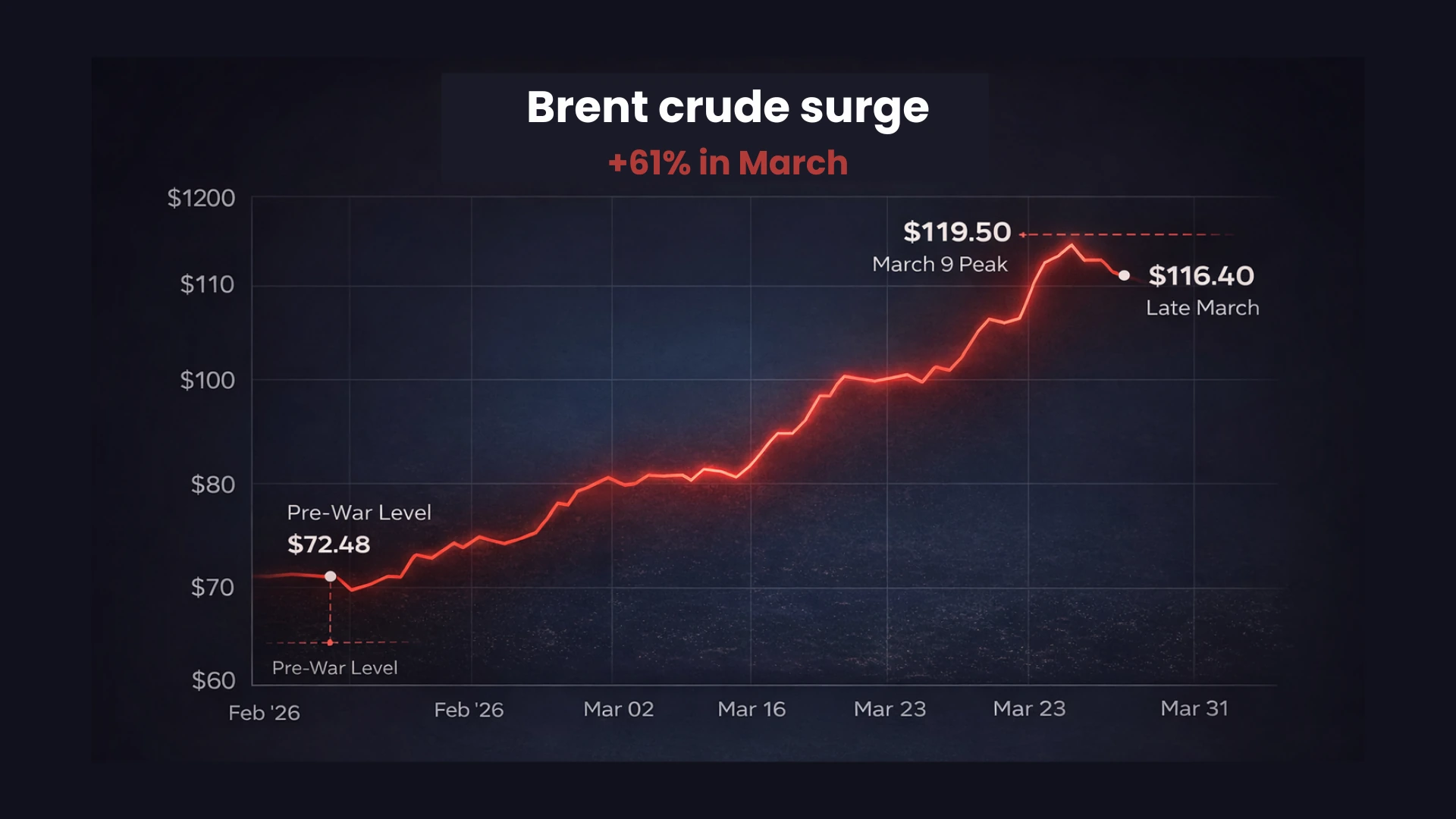

Brent-Rohöl, das am Vorabend des Krieges bei 72,48 USD notierte, erreichte am 9. März ein intraday Hoch von 119,50 USD. Selbst nach einer rekordverdächtigen Freigabe von 400 Millionen Barrel aus den Reserven der Internationalen Energieagentur (IEA) bleibt der Markt auf die physische Realität fokussiert: Eine Freigabe strategischer Reserven ist nur ein kurzfristiges Pflaster für eine durchtrennte Arterie. Heute bewegt sich Brent nahe 116,40 USD – ein atemberaubender Anstieg von 61 % in nur einem Monat. Das ist nicht nur ein Preisanstieg; es ist eine „Steuer“ auf die globale Produktivität, die die BIP-Prognosen in Europa und Asien derzeit in Richtung einer Rezessionsgrenze drückt.

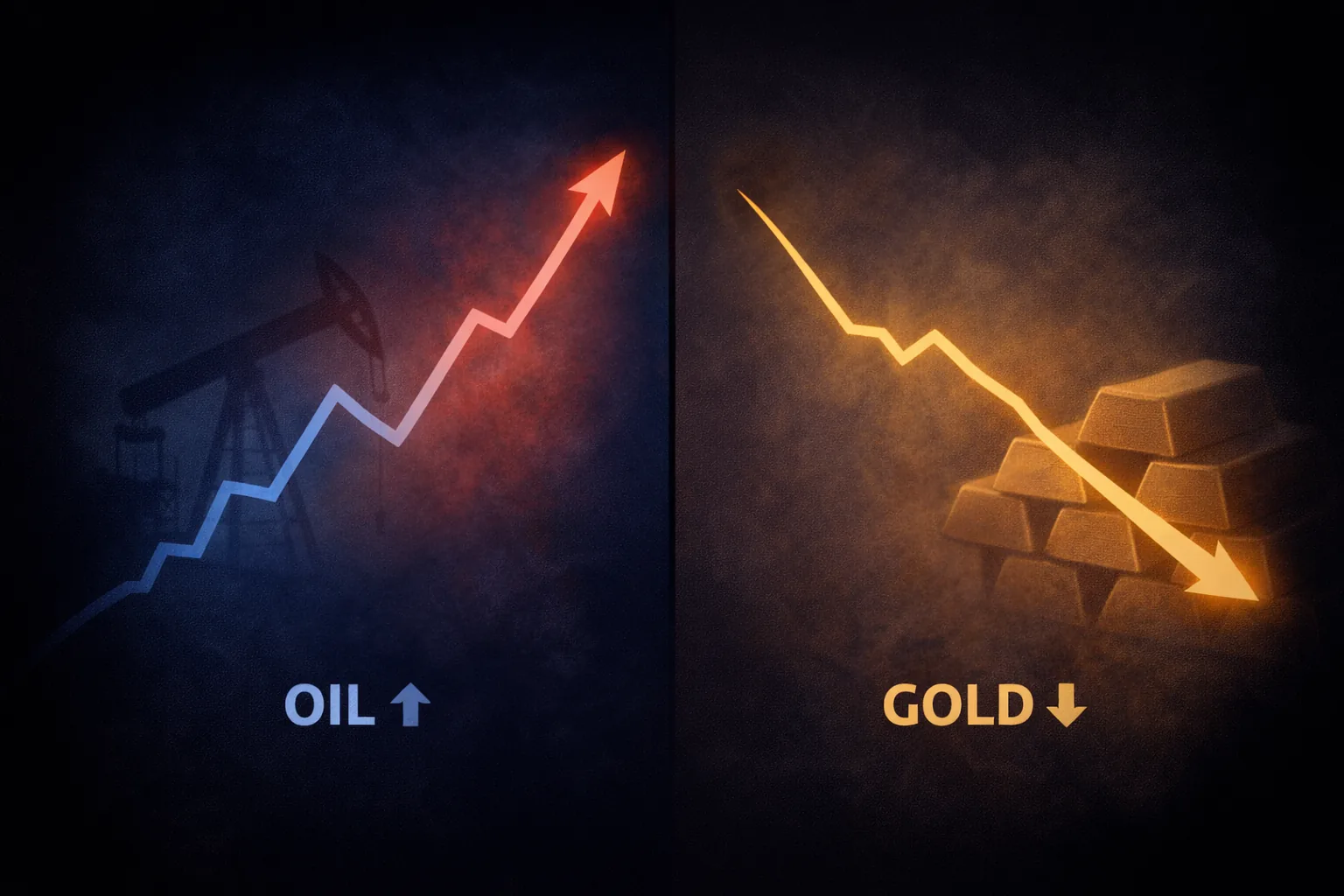

Das Gold-Paradoxon

Der vielleicht schockierendste Datenpunkt des März 2026 ist das Verhalten von Gold. In einem klassischen Konflikt bewegen sich Gold und Öl im Gleichklang, während Anleger aus „Papier“-Werten in harte Rohstoffe flüchten. Stattdessen erleben wir eine historische Entkopplung.

Gold sprang zunächst auf 5.246 USD, als die Angriffe begannen, doch als der Krieg eskalierte, brach der Preis ein. Bis Mitte März begann Gold einen steilen Abstieg und verlor fast 15 % seines Werts, um sich im Bereich von 5.000 USD einzupendeln. Für Außenstehende wirkt das unlogisch – warum sollte man den ultimativen sicheren Hafen während eines heißen Kriegs verkaufen?

Die Antwort liegt in The Liquidity Squeeze. Als globale Aktienmärkte und digitale Vermögenswerte einbrachen, sahen sich institutionelle Trader massiven Margin Calls gegenüber. Um diese Verluste zu decken, mussten sie ihre „profitabelsten“ und liquidesten Positionen liquidieren – und das war nach der Rallye Ende 2025 Gold. Darüber hinaus hat der inflationsgetriebene Ölpreisanstieg die Federal Reserve dazu veranlasst, noch höhere Zinssätze zu signalisieren. Da Gold keine Rendite abwirft, ist die „Opportunitätskosten“ des Haltens von Gold zusammen mit dem US-Dollar, der sich aufgrund der amerikanischen Energieunabhängigkeit als eigentlicher „Fortress Asset“ herausgebildet hat, stark gestiegen.

Fazit

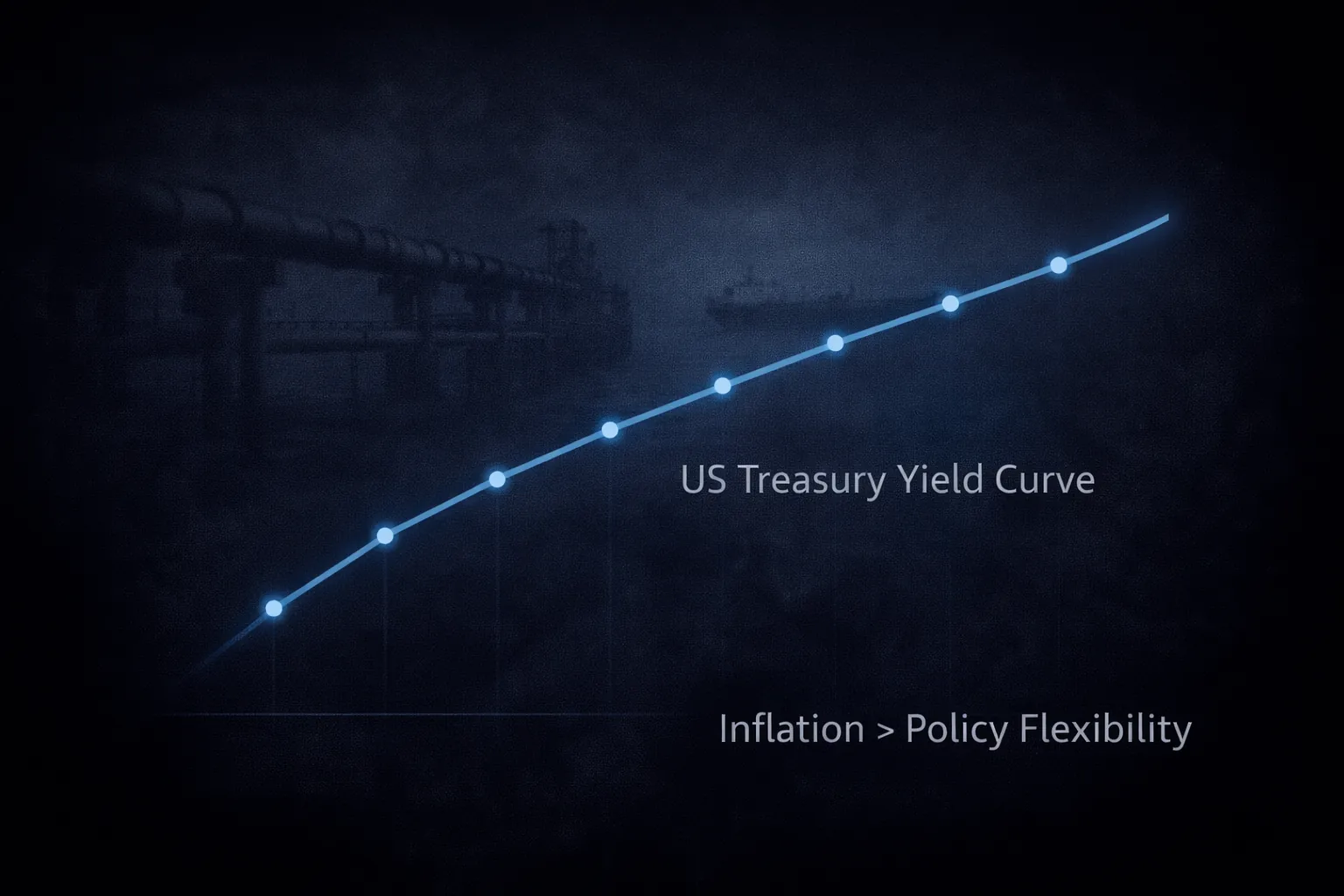

Wir bepreisen nicht mehr „Risiko“, sondern „operative Leistungsfähigkeit“. Die Schließung der Straße von Hormuz hat die Weltwirtschaft von einer Phase der „Just-in-Time“-Effizienz in eine „Just-in-Case“-Überlebenslogik versetzt. Für Anleger ist die Lehre aus dem März klar: Wenn die Mathematik der Energieversorgung bricht, sind die alten Regeln des Safe-Haven-Investings die ersten Opfer.

Das „Rate Paradox“ ist auf die „war reality“ getroffen. Regierungen benötigen womöglich niedrige Zinsen, um diesen Konflikt zu finanzieren, doch solange Öl bei 116 USD bleibt, wird die Inflationsspirale der Fed die Hände binden, und Gold wird ein Opfer genau jener Liquiditätskrise bleiben, gegen die es eigentlich absichern sollte.