রূপার দামের উত্থানের ব্যাখ্যা: শর্ট স্কুইজ ও সরবরাহ ঘাটতি

ভৌত ঘাটতি, শর্ট স্কুইজ এবং পূর্ব–পশ্চিম বাজারের ক্রমবর্ধমান বিভাজনের ফলে রূপার তীব্র পুনর্মূল্যায়নের বিষয়ে বিশেষজ্ঞ বিশ্লেষণ।

লেখক Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

27 December 2025 · 5 মিনিট পড়া

ব্রেকআউট

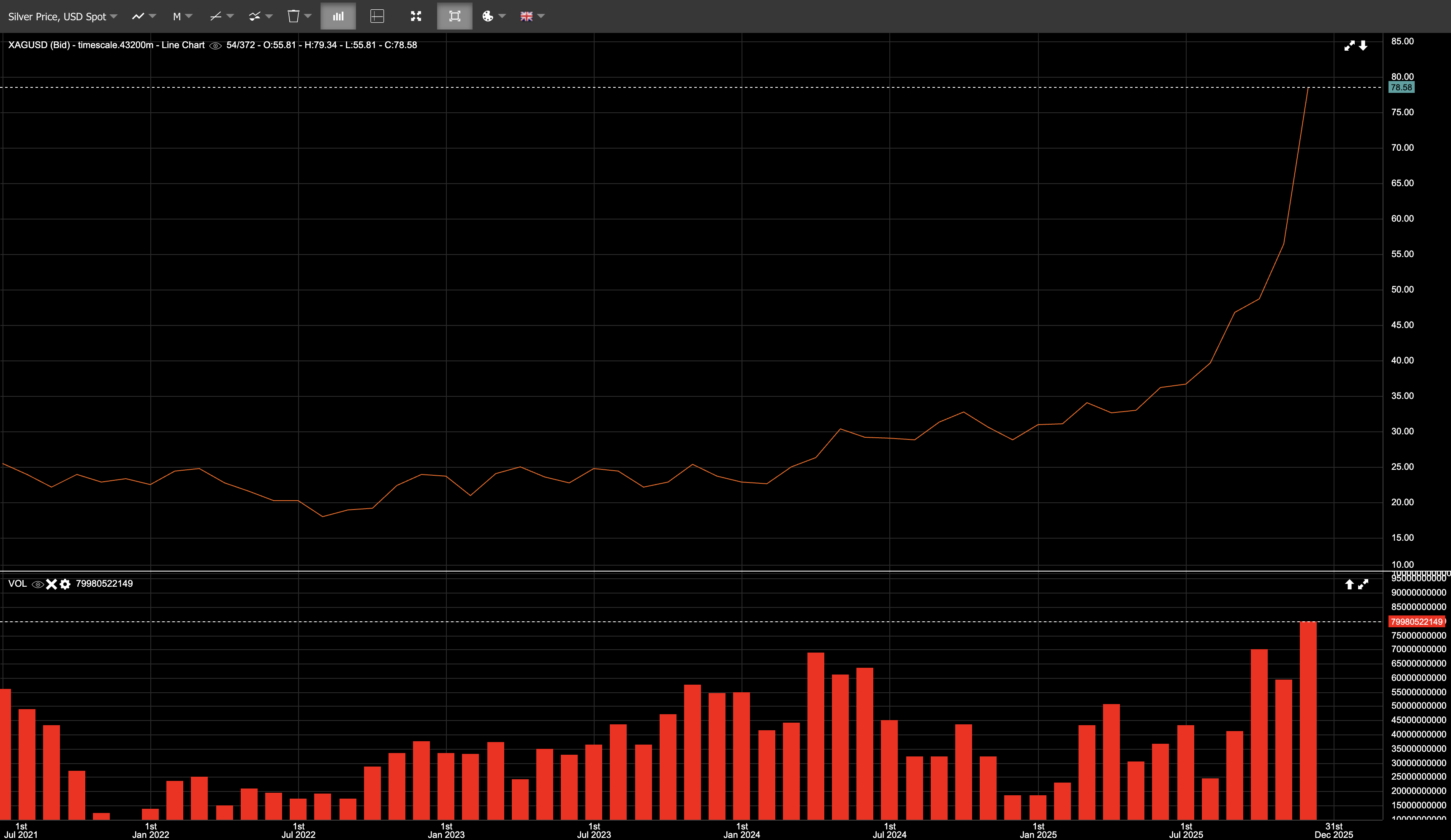

রূপা ইতিমধ্যেই কয়েক সপ্তাহ ধরে expert trading insights-এর আলোচনার কেন্দ্রে ছিল; শুক্রবার ২৬ ডিসেম্বর ছুটির পরের পাতলা সেশনে সেই মনোযোগ তীব্র এক স্কুইজে রূপ নেয়, যা spot XAGUSD-কে ইন্ট্রাডে প্রায় $80/oz-এর নিচে পৌঁছে দেয়।

সেদিন spot silver প্রায় $72-এ খুলে, $79-এর মাধ্যমে লেনদেন হয়ে, $79.57-এ বন্ধ হয়; ফলে দিনের শেষে 9.6% বৃদ্ধি পায়। ২৬ ডিসেম্বর পর্যন্ত, রূপা প্রায় ~172% year-to-date বেড়েছিল, যেখানে সোনা বেড়েছিল প্রায় ~71%। gold–silver ratio কমে ~57:1-এর নিচে নেমে আসে, যা বছরের শুরুতে 100:1-এর উপরে ছিল।

এটি ছিল না সামান্য অতিরিক্ত পারফরম্যান্স।

এটি ছিল একটি পুনর্মূল্যায়ন।

বছরের শেষের দিকে রূপার গতি ছিল বেশ শক্তিশালী। অস্থিরতা ছিল বেশি। পজিশনিংও আগেই টানটান ছিল। শুক্রবার তারল্য কমে যায়, আর উপলভ্য গভীরতার চেয়ে দ্রুত দামে পরিবর্তন ঘটে।

পূর্ব বনাম পশ্চিম: ভৌত বাজার কমোডিটিজ ট্রেডিং স্ট্র্যাটেজি-কে নেতৃত্ব দিচ্ছে

২৬ ডিসেম্বরের এই মুভটি পশ্চিমা বাজার থেকে শুরু হয়নি। এটি ছিল এমন এক পেপার মার্কেট, যা ইতিমধ্যে ভৌত বাজারে দেখা সংকেতের প্রতিক্রিয়া দিচ্ছিল।

ক্রিসমাসের আগে কয়েক দিনে, শাংহাইয়ে ভৌত রূপার দাম প্রায় $79/oz ছিল, আর COMEX ফিউচারস তখনও প্রায় $71-এ লেনদেন হচ্ছিল — অর্থাৎ $8-এর প্রিমিয়াম, যা প্রায় 11%।

এই বিভাজনের গুরুত্ব আছে।

শাংহাই একটি ডেলিভারি বাজার। চুক্তি ধাতুতে নিষ্পত্তি হয়। পজিশন অনির্দিষ্টকাল রোল করা যায় না। ক্রেতারা ডেলিভারির জন্য দাঁড়ালে তারা বারের আকারে ধাতু পান। স্থানীয় চাহিদা এবং চীনের আমদানি-সীমাবদ্ধতার অধীনে ভৌত রূপা নিশ্চিত করার তাৎক্ষণিক খরচই এখানে মূল্যে প্রতিফলিত হয়।

অন্যদিকে, COMEX একটি ডেরিভেটিভস বাজার। অধিকাংশ চুক্তি নগদে নিষ্পত্তি হয়, রোল করা হয়, অথবা মেয়াদ শেষের আগে বন্ধ করা হয়। এখানে মূল্য মূলত লিভারেজ, হেজিং প্রবাহ এবং স্পেকুলেটিভ পজিশনিং দ্বারা প্রভাবিত হয়; তাৎক্ষণিক ভৌত প্রাপ্যতা দ্বারা নয়।

স্বাভাবিক পরিস্থিতিতে, আরবিট্রাজ এই বাজারগুলোকে একই সুরে রাখে। কিন্তু আরবিট্রাজের জন্য ইনভেন্টরি, লজিস্টিকস এবং ডেলিভারির ওপর আস্থা দরকার। এই প্রিমিয়ামের স্থায়িত্ব ইঙ্গিত দিচ্ছিল যে ব্যবধান দ্রুত বন্ধ করার মতো ভৌত ধাতু সহজে পাওয়া যাচ্ছিল না।

এর মানে এই নয় যে শাংহাই “সঠিক” আর COMEX “ভুল”। এর মানে হলো দাম-আবিষ্কার ভৌত বাজারে ঘটছিল, আর পেপার প্রাইসিংকে তার সঙ্গে মানিয়ে নিতে হচ্ছিল।

বিশ্বজুড়ে রূপা ব্যবহারের একটি বড় অংশ চীন ও ভারতের কারণে, তাই এই অঞ্চলে দীর্ঘস্থায়ী ভৌত প্রিমিয়ামের গুরুত্ব আছে। পশ্চিমা বেঞ্চমার্কগুলো এগুলোকে অনন্তকাল উপেক্ষা করতে পারে না।

শর্ট স্কুইজের কার্যপ্রণালী

বাণিজ্যিক অংশগ্রহণকারীদের মধ্যে রূপায় দীর্ঘদিন ধরেই ঘনিভূত শর্ট এক্সপোজার ছিল। এর মানে ষড়যন্ত্র নয় — বরং সীমিত কয়েকজন বড় খেলোয়াড়ের মধ্যস্থতায় পরিচালিত একটি ছোট বাজারের কাঠামোগত বৈশিষ্ট্য।

দাম বাড়ার সঙ্গে সঙ্গে শর্ট অবস্থানকারীরা চাপের মুখে পড়ে; ক্ষতি বাড়তে থাকে এবং ডিসেম্বরের ডেলিভারি চক্রের আগে মার্জিনের প্রয়োজনীয়তা কঠোর হয়ে ওঠে। একই সময়ে ডেলিভারি-সংক্রান্ত আগ্রহও বেড়ে যায়, ফলে শর্ট সাইডে নমনীয়তা কমে যায়।

এই প্রক্রিয়া শুরু হলে এর কার্যপ্রণালী সরল। শর্টরা এক্সপোজার কমায় বা ধাতুর জোগান খোঁজে, দাম বাড়ে, তারল্য কমে যায়, আর সমন্বয় হয়ে ওঠে প্রতিফলিত।

এখানে শিল্পচাহিদা গুরুত্বপূর্ণ, ট্রিগার হিসেবে নয়, বরং একটি সীমাবদ্ধতা হিসেবে। বৈশ্বিক রূপা ব্যবহারের একটি উল্লেখযোগ্য অংশই শিল্পখাতে, যেখানে চাহিদা তুলনামূলকভাবে অনমনীয়। সোলার, ইলেকট্রনিকস, EVs, এবং ডেটা অবকাঠামোয় রূপা খরচের একটি ছোট অংশ হলেও স্বল্পমেয়াদে এর বিকল্প খুঁজে পাওয়া কঠিন।

এই অনমনীয়তা স্কুইজ তৈরি করে না। তবে দাম বাড়লে চাহিদা কত দ্রুত কমতে পারে, তা সীমিত করে। এমন এক বাজারে, যেখানে পজিশনিং আগেই চাপের মধ্যে, এই সীমাবদ্ধতা গুরুত্বপূর্ণ।

চাপের সংকেতগুলো স্পষ্ট ছিল

কয়েকটি সূচক ব্যবস্থায় চাপের ইঙ্গিত দিচ্ছিল:

- COMEX-এ registered inventories বহু বছরের নিম্নস্তরে নেমে আসে (registered metal ডেলিভারির জন্য উপলভ্য; eligible ধাতু মজুত থাকে, তবে ডেলিভারির জন্য প্রতিশ্রুত নয়)

- Silver lease rates লাফিয়ে ওঠে, যা তাৎক্ষণিক ধাতুর চাহিদা নির্দেশ করে

- London tightness 2025 সালে আবার দেখা দেয়, কারণ ইনভেন্টরি কমে যায় এবং চাহিদা মেটাতে ধাতু ভল্টে সরানো হয়

- Backwardation দেখা দেয়, যেখানে spot মূল্য ফিউচারের উপরে লেনদেন হয় — যা রূপার ক্ষেত্রে অস্বাভাবিক এবং তাৎক্ষণিক ডেলিভারিকে অগ্রাধিকার দেওয়ার ইঙ্গিত

এগুলো ভৌত চাপের স্পষ্ট চিহ্ন, যা প্রকৃত সরবরাহ-সংকটজনিত স্কুইজের দিকে ইঙ্গিত করে।

কাঠামোগত সরবরাহ ঘাটতি বিশেষজ্ঞ বাজার বিশ্লেষণ

এই স্কুইজের পেছনের প্রেক্ষাপট হলো বহু বছরের সরবরাহের ভারসাম্যহীনতা।

২০২৫ হবে টানা পঞ্চম বছর, যখন বৈশ্বিক রূপার চাহিদা সরবরাহকে ছাড়িয়ে যাবে।

- ২০২৫ সালের চাহিদা (আনুমানিক): প্রায় 1.12 billion ounces

- ২০২৫ সালের সরবরাহ (আনুমানিক): প্রায় 1.03 billion ounces

- বার্ষিক ঘাটতি (আনুমানিক): প্রায় 95 million ounces

- ২০২১ থেকে মোট ঘাটতি (আনুমানিক): প্রায় 800 million ounces

এই সামগ্রিক ঘাটতি বৈশ্বিক খনি উৎপাদনের প্রায় এক বছরের সমান, এবং তা পূরণ করতে বড় বড় হাবে ইনভেন্টরি কমিয়ে ব্যবহার করা হয়েছে।

সরবরাহের দিক থেকে, ২০২৫ সালে খনি উৎপাদন আনুমানিক ~813 million ounces—মূলত অপরিবর্তিত। রূপার প্রায় দুই-তৃতীয়াংশই উপজাত হিসেবে উৎপাদিত হয়, ফলে দামের পরিবর্তনে সরবরাহ দ্রুত সাড়া দিতে পারে না।

রিসাইক্লিং প্রায় ~1% বাড়বে বলে অনুমান করা হচ্ছে, যা ঘাটতি পুষিয়ে দেওয়ার জন্য যথেষ্ট নয়। স্বল্পমেয়াদে সরবরাহ অনমনীয়ই রয়ে গেছে।

চাহিদা এখনও অনমনীয়

২০২৫ সালে শিল্পচাহিদা সামান্য কমেছে, আর উচ্চ দামের চাপে গয়না ও কয়েনের চাহিদাও কিছুটা নরম হয়েছে। তবুও, মোট ব্যবহার এখনো 1 billion ounces-এর বেশি।

আরও গুরুত্বপূর্ণ হলো, প্রধান চাহিদা বিভাগগুলো দামের প্রতি সংবেদনশীল নয়। thrift করার চেষ্টা সত্ত্বেও সোলার ইনস্টলেশন নতুন রেকর্ড গড়েছে। বিদ্যুতায়ন, AI, এবং ডেটা অবকাঠামো এমন সব ব্যবস্থায় রূপাকে আরও গভীরভাবে অন্তর্ভুক্ত করছে, যেখানে বিকল্প ব্যবহার করা কঠিন।

বিনিয়োগ চাহিদাও তীব্রভাবে বেড়েছে। ২০২৫ সালে silver-backed ETFs প্রায় ~187 million ounces যোগ করেছে (সর্বশেষ অনুমানের ভিত্তিতে), যা প্রায় ~18% বৃদ্ধি; এটি ২০২০ সালের পর সবচেয়ে বড় প্রবাহ। এসব প্রবাহের বড় অংশই খুচরা বিনিয়োগকারীদের চালিত।

এর পর কী হবে

সুস্পষ্ট প্রশ্ন হলো, এই মুভটি কি অতিরিক্ত হয়ে গেছে, নাকি রূপা এখন উচ্চতর একটি ভারসাম্যে যাচ্ছে। এ ধরনের উল্লম্ব স্কুইজের পর কনসোলিডেশন বা তীব্র রিট্রেসমেন্ট অস্বাভাবিক হবে না। রূপা এখনো জোরালো কারেকশনের ঝুঁকিতে থাকে। এটি দাম-স্তর বদলায়, অস্থিরতা নয়।

তবে, বর্তমান প্রেক্ষাপট আগের ব্যর্থ র্যালিগুলোর থেকে আলাদা। মুদ্রানীতি সম্ভবত আরও কঠোর হওয়ার বদলে শিথিল হবে, ফলে আয়হীন সম্পদ ধরে রাখার সুযোগ-ব্যয় কমবে। রাজস্ব ও ভূরাজনৈতিক ঝুঁকি এখনো উচ্চ। আরও গুরুত্বপূর্ণ হলো, সরবরাহ-পক্ষ দ্রুত সমাধান হচ্ছে না। নতুন খনি চালু করতে বছর লাগে, এবং বিদ্যুতায়ন ও জ্বালানি অবকাঠামোর সঙ্গে যুক্ত শিল্পচাহিদা বাড়তেই থাকে।

যদি পূর্বের ভৌত বাজার এবং পশ্চিমের কাগুজে বেঞ্চমার্কের মধ্যে দামের ব্যবধান বজায় থাকে, তবে বাজার কাঠামোকে মানিয়ে নিতে হতে পারে। এর অর্থ হতে পারে দীর্ঘস্থায়ী ভৌত প্রিমিয়াম, পশ্চিমা বেঞ্চমার্কের ওপর চাপ, অথবা প্রবাহের কাঠামোগত পুনর্নির্দেশ।

শুক্রবার ২৬ ডিসেম্বর কোনো মুভের শেষ ছিল না।

এটি ছিল সেই মুহূর্ত, যখন দীর্ঘদিনের ভারসাম্যহীনতা দৃশ্যমান হয়ে ওঠে। রূপা এখানে থামুক বা আরও ওপরে যাক, এটি আর আগের মতো ট্রেড করছে না। বাজার এখন আর রূপার পুনর্মূল্যায়ন হওয়া উচিত কি না, সেই বিতর্ক থেকে সরে এসে এমন একটি বাজারে এক্সপোজার ব্যবস্থাপনায় চলে গেছে, যেখানে পুনর্মূল্যায়ন ইতিমধ্যেই ঘটেছে।