شرح ارتفاع سعر الفضة: ضغط مراكز البيع على المكشوف وعجز في الإمدادات

تحليل متخصص لإعادة التسعير الحادة للفضة، مدفوعة بنقص الفضة المادية، وضغط مراكز البيع على المكشوف، واتساع التباين بين أسواق الشرق والغرب.

بقلم Prakash Bhudia · استراتيجي تداول عالمي وخبير في الأسواق الفنية

27 December 2025 · 5 دقيقة للقراءة

الاختراق السعري

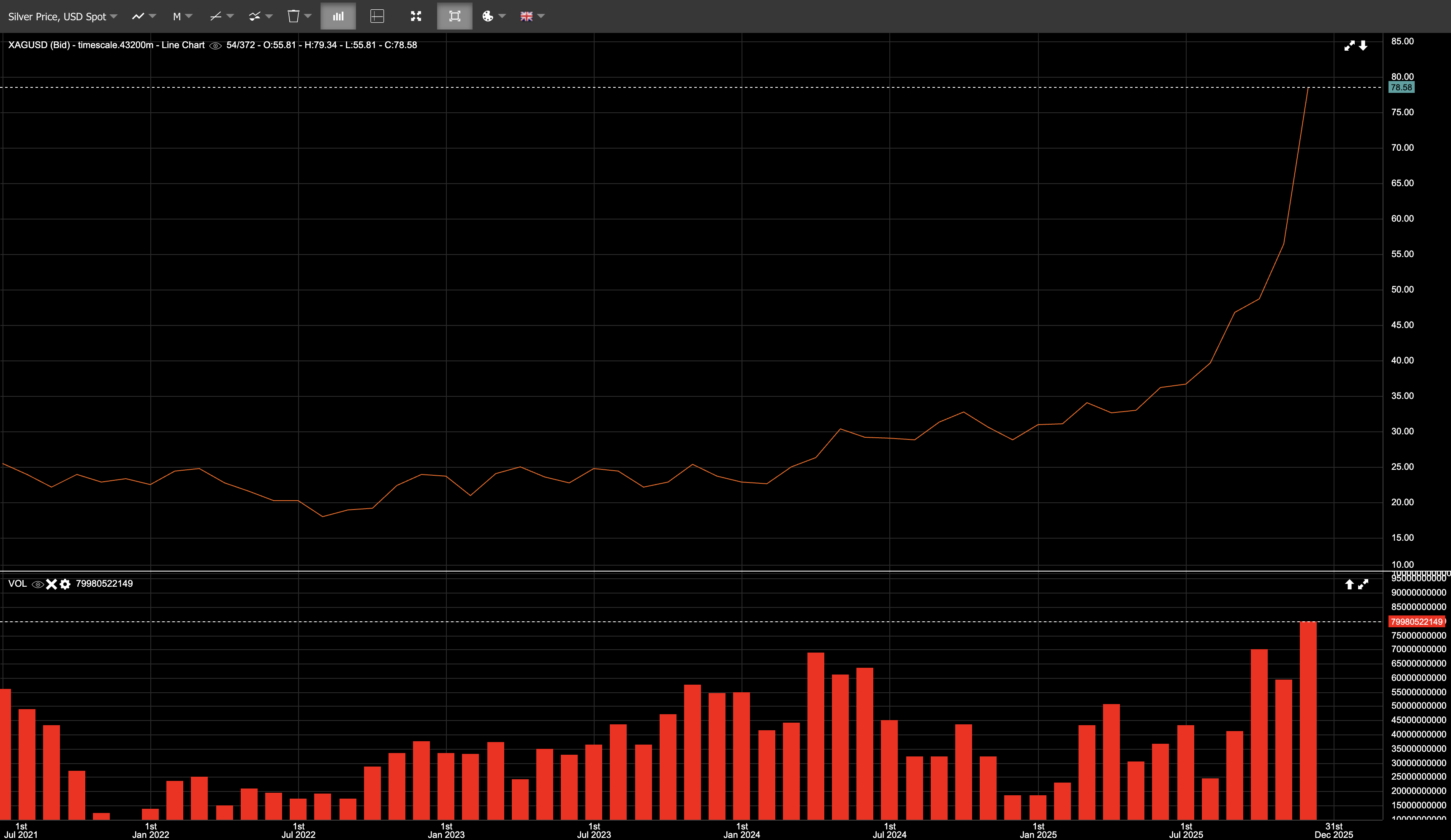

كانت الفضة بالفعل محط الأنظار منذ أسابيع ضمن رؤى التداول المتخصصة؛ لكن يوم الجمعة 26 ديسمبر كان اللحظة التي بلغ فيها هذا الاهتمام ذروته مع ضغط حاد في جلسة ما بعد العطلات التي اتسمت بضعف السيولة، ليرتفع سعر XAGUSD الفوري إلى أعلى مستويات خلال اليوم، دون 80 دولارًا/أونصة بقليل.

في ذلك اليوم، افتتحت الفضة الفورية قرب 72 دولارًا، وتداولت فوق 79 دولارًا، وأغلقت عند 79.57 دولارًا، لتسجل ارتفاعًا قدره 9.6%. وبحلول 26 ديسمبر، كانت الفضة قد ارتفعت بنحو ~172% منذ بداية العام، مقارنة بنحو ~71% للذهب. كما انكمشت نسبة الذهب إلى الفضة إلى أقل من ~57:1، بعد أن كانت فوق 100:1 في وقت سابق من العام.

لم يكن هذا مجرد تفوق طفيف.

بل كان إعادة تسعير.

كانت الفضة تمتلك زخمًا مع نهاية العام. وقد ارتفعت التقلبات. كما كانت المراكز القائمة ممتدة بالفعل. وفي يوم الجمعة، تراجعت السيولة وتحرك السعر بوتيرة أسرع من عمق السوق المتاح.

الشرق مقابل الغرب: الأسواق المادية تقود استراتيجيات تداول السلع

لم تنشأ الحركة في 26 ديسمبر من الأسواق الغربية. بل كانت سوق العقود الورقية هي التي استجابت لإشارات كانت واضحة بالفعل في السوق المادية.

في الأيام التي سبقت عيد الميلاد، كانت الفضة المادية في شنغهاي تتداول قرب 79 دولارًا/أونصة، بينما كانت عقود COMEX الآجلة لا تزال تُتداول عند نحو 71 دولارًا — أي بعلاوة 8 دولارات، أو نحو 11%.

وهذا التباين مهم.

شنغهاي سوق تسليم فعلي. تُسوّى العقود بالمعادن. ولا يمكن ترحيل المراكز إلى أجل غير مسمى. وعندما يطالب المشترون بالتسليم، يتسلمون السبائك. وتعكس التسعيرة التكلفة الفورية لتأمين الفضة المادية في ظل الطلب المحلي وقيود الاستيراد في الصين.

أما COMEX، فهي سوق مشتقات. تُسوّى معظم العقود نقدًا، أو تُرحّل، أو تُغلق قبل تاريخ الانتهاء. وتعكس التسعيرة الرافعة المالية، وتدفقات التحوط، والمراكز المضاربية بدرجة أكبر بكثير من توافر الفضة المادية الفوري.

في الظروف العادية، تحافظ المراجحة على تقارب هذه الأسواق. لكن المراجحة تتطلب مخزونًا، ولوجستيات، وثقة في التسليم. وأشار استمرار تلك العلاوة إلى أن المعدن المادي لم يكن متاحًا بسهولة لسد الفجوة بسرعة.

وهذا لا يعني أن شنغهاي كانت «على صواب» وCOMEX كانت «على خطأ». بل يعني أن اكتشاف السعر كان يحدث في السوق المادية، وأن التسعير الورقي كان عليه أن يتكيف.

ومع استحواذ الصين والهند على حصة مهيمنة من الاستهلاك العالمي للفضة، فإن العلاوات المادية المستمرة في المنطقة أمر مهم. ولا يمكن للمؤشرات الغربية تجاهلها إلى أجل غير مسمى.

آليات ضغط مراكز البيع على المكشوف

لطالما حملت الفضة تعرضًا كبيرًا لمراكز البيع على المكشوف بين المشاركين التجاريين. ولا يعني هذا التركز وجود مؤامرة — بل هو سمة هيكلية لسوق صغير يتوسطه عدد محدود من اللاعبين الكبار.

ومع ارتفاع الأسعار، تعرض البائعون على المكشوف لضغوط، مع تراكم الخسائر وتشدّد متطلبات الهامش مع اقتراب دورة التسليم في ديسمبر. وفي الوقت نفسه، زاد الاهتمام بالتسليم، ما قلّل من المرونة لدى جهة البيع على المكشوف.

وبمجرد بدء هذه العملية، تصبح الآليات واضحة. فيقوم البائعون على المكشوف بخفض تعرضهم أو تأمين المعدن، فيرتفع السعر، وتتراجع السيولة، ويصبح التعديل ذاتي التعزيز.

ويظل الطلب الصناعي عاملًا مهمًا هنا، ليس بوصفه الشرارة، بل بوصفه قيدًا. فحصة كبيرة من الاستهلاك العالمي للفضة صناعية، حيث يكون الطلب غير مرن نسبيًا. وتُعد الفضة مكوّنًا منخفض التكلفة في الطاقة الشمسية، والإلكترونيات، والمركبات الكهربائية، والبنية التحتية للبيانات، لكن من الصعب استبدالها على المدى القصير.

هذه اللامرونة لا تسبب ضغط مراكز البيع على المكشوف، لكنها تحد من سرعة تراجع الطلب عند ارتفاع الأسعار. وفي سوق يعاني أصلًا من ضغوط على المراكز، فإن هذا القيد يصبح مهمًا.

كانت إشارات الضغط واضحة

أشارت عدة مؤشرات إلى وجود ضغط في النظام:

- انخفضت المخزونات المسجلة في COMEX إلى أدنى مستوياتها منذ سنوات (المعدن المسجل متاح للتسليم، بينما المعدن المؤهل مخزن لكنه غير مخصص)

- ارتفعت معدلات تأجير الفضة بشكل حاد، ما يشير إلى طلب فوري على المعدن

- عادت الضائقة في لندن للظهور في 2025 مع سحب المخزونات ونقل المعدن إلى الخزائن لتلبية الطلب

- ظهر الوضع العكسي للسعر (Backwardation)، حيث كان السعر الفوري أعلى من العقود الآجلة — وهو أمر غير معتاد بالنسبة للفضة وعلامة على أن التسليم الفوري كان يحظى بالأولوية

هذه كلها مؤشرات ضغط مادي تشير إلى اندفاع سعري مدفوع بندرة فعلية في المعروض.

العجز الهيكلي في الإمدادات تحليل متخصص للسوق

تأتي خلفية هذا الضغط من اختلال في التوازن بين العرض والطلب استمر لسنوات.

من المتوقع أن يكون عام 2025 هو العام الخامس على التوالي الذي يتجاوز فيه الطلب العالمي على الفضة العرض.

- الطلب في 2025 (تقديريًا): نحو 1.12 مليار أونصة

- العرض في 2025 (تقديريًا): نحو 1.03 مليار أونصة

- العجز السنوي (تقديريًا): نحو 95 مليون أونصة

- العجز التراكمي منذ 2021 (تقديريًا): نحو 800 مليون أونصة

ويقترب هذا العجز التراكمي من إنتاج سنة كاملة من المناجم عالميًا، وقد جرى تعويضه عبر السحب من المخزونات في المراكز الرئيسية.

ومن جهة العرض، يُقدَّر إنتاج المناجم في 2025 بنحو ~813 مليون أونصة، وهو ثابت تقريبًا. ويُنتَج نحو ثلثي الفضة بوصفها منتجًا ثانويًا، ما يحد من سرعة استجابة العرض للسعر.

ويُقدَّر أن إعادة التدوير ارتفعت بنحو ~1%، وهو ما لا يكفي لتعويض العجز. لذا يظل العرض غير مرن على المدى القريب.

الطلب لا يزال عنيدًا

انخفض الطلب الصناعي بشكل طفيف في 2025، كما تراجع الطلب على المجوهرات والعملات المعدنية في ظل ارتفاع الأسعار. ومع ذلك، ظل الاستهلاك الإجمالي يتجاوز 1 مليار أونصة.

والأهم من ذلك أن فئات رئيسية من الطلب لا تزال غير حساسة للسعر. فقد وصلت تركيبات الطاقة الشمسية إلى مستويات قياسية جديدة رغم جهود الترشيد في استخدام الفضة. كما أن التحول إلى الكهرباء، والذكاء الاصطناعي، والبنية التحتية للبيانات، تواصل إدخال الفضة في أنظمة يصعب استبدالها فيها.

كما ارتفع الطلب الاستثماري أيضًا. فقد أضافت صناديق المؤشرات المتداولة المدعومة بالفضة نحو ~187 مليون أونصة في 2025 (استنادًا إلى أحدث التقديرات)، بزيادة تقارب ~18%، وهي أكبر تدفقات منذ 2020. وكانت هذه التدفقات مدفوعة بدرجة كبيرة من المستثمرين الأفراد.

ما الذي قد يحدث لاحقًا

السؤال الواضح هو ما إذا كانت هذه الحركة قد تجاوزت حدودها، أم أن الفضة تنتقل إلى مستوى توازن أعلى. وبعد اندفاع رأسي كهذا، فإن فترات التماسك أو التصحيحات الحادة لن تكون غير معتادة. وتبقى الفضة عرضة لتصحيحات قوية. هذا يغيّر المستوى، لا التقلب.

ومع ذلك، فإن الخلفية الحالية تختلف عن موجات الصعود السابقة التي أخفقت. فمن المرجح أن تتجه الأوضاع النقدية إلى التيسير بدلًا من التشديد، ما يقلل تكلفة الاحتفاظ بالأصول التي لا تدر عائدًا. كما تبقى المخاطر المالية والجيوسياسية مرتفعة. والأهم من ذلك أن جانب العرض لا يتعافى بسرعة. فالمناجم الجديدة تحتاج إلى سنوات لتطويرها، بينما يستمر الطلب الصناعي المرتبط بالتحول إلى الكهرباء وبنية الطاقة في النمو.

إذا استمر الفارق السعري بين الأسواق المادية في الشرق والمؤشرات الورقية في الغرب، فقد يضطر هيكل السوق إلى التكيف. وهذا يعني علاوات مادية مستدامة، أو ضغطًا على المؤشرات الغربية، أو إعادة توجيه هيكلية للتدفقات.

لم يكن يوم الجمعة 26 ديسمبر نهاية الحركة.

بل كان النقطة التي أصبحت فيها الاختلالات طويلة الأمد واضحة. وسواء توقفت الفضة هنا أو واصلت الصعود، فهي لم تعد تتداول كما كانت من قبل. لقد انتقل السوق من مناقشة ما إذا كانت الفضة تستحق إعادة التسعير إلى إدارة الانكشاف في سوق حدثت فيه إعادة التسعير بالفعل.